Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El reporte de información exógena constituye un conjunto de datos que debe entregarse periódicamente a la Dian.

El reporte se realiza respecto a las operaciones con terceros.

Aquí te entregamos lo mejor de nuestras herramientas para que reportes la exógena fácilmente.

La información exógena, antes conocida como medios magnéticos, es aquel informe que periódicamente entregan las personas naturales y jurídicas a la Dian sobre las operaciones realizadas con sus clientes, usuarios o aquellos que intervengan en el desarrollo del objeto social de la entidad, mediante los servicios informáticos dispuestos para tal fin y cumpliendo con las resoluciones y especificaciones técnicas expedidas por la administración tributaria.

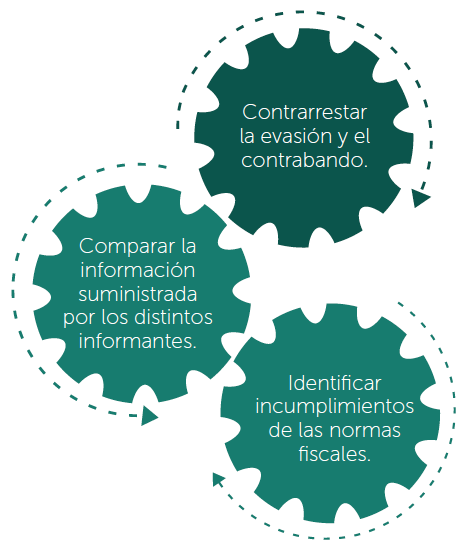

En tal contexto, los tres objetivos principales del reporte de información exógena son los siguientes:

De acuerdo con el parágrafo 3 del artículo 631 del ET, la Dian debe solicitar la información correspondiente a cada período gravable por lo menos dos meses antes de la finalización del año anterior a aquel que será objeto del reporte de información.

Así pues, para requerir la información correspondiente al año gravable 2021, la Dian emitió la Resolución 000098 de octubre 28 de 2020 fijando los medios de presentación de la información, así como las precisiones que deben tener en cuenta las personas naturales, jurídicas y demás obligados.

Sin embargo, con posterioridad a la expedición de esta resolución se dieron otras novedades normativas de orden tributario que impactaron el período gravable 2021, y por ello el 9 de septiembre de dicho año se publicó un proyecto de resolución para incluir algunas de dichas novedades y de paso corregir yerros en la norma inicial.

La norma oficial que prosperó de dicho proyecto fue la Resolución 000147 de diciembre 7 de 2021, la cual materializó los cambios que anunciaba el proyecto con algunas modificaciones:

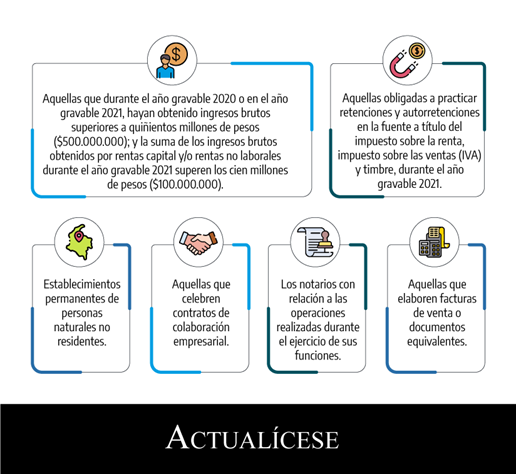

De acuerdo con lo establecido en el artículo 1 de la Resolución 000098 de 2020, se encuentran obligados a presentar el reporte de información exógena por el año gravable 2021:

Nota: en relación con este numeral, el parágrafo 5 del artículo 1 de la Resolución 000098 de 2020 indica que también serán responsables de cumplir con ello los contribuyentes personas naturales del régimen simple de tributación que durante los años gravables 2020 o 2021 hayan obtenido ingresos brutos superiores a $500.000.000.

De acuerdo con lo indicado en las líneas anteriores, en el caso particular de las personas naturales y sus asimiladas, la obligación de reportar información exógena tributaria por el año gravable 2021 recaerá sobre aquellas que cumplan los siguientes requisitos:

El artículo 44 de la Resolución 000098 de 2020 señala que la información exógena correspondiente al año gravable 2021 deberá presentarse a más tardar en las siguientes fechas, de acuerdo con el tipo de reportante, teniendo en cuenta el último dígito del NIT:

|

Último dígito del NIT |

Hasta el día (año 2022) |

|---|---|

|

1 |

26 de abril |

|

2 |

27 de abril |

|

3 |

28 de abril |

|

4 |

29 de abril |

|

5 |

02 de mayo |

|

6 |

03 de mayo |

|

7 |

04 de mayo |

|

8 |

05 de mayo |

|

9 |

06 de mayo |

|

0 |

09 de mayo |

|

Últimos dígitos del NIT |

Hasta el día (año 2022) |

|---|---|

|

01 al 05 |

10 de mayo |

|

06 al 10 |

11 de mayo |

|

11 al 15 |

12 de mayo |

|

16 al 20 |

13 de mayo |

|

21 al 25 |

16 de mayo |

|

26 al 30 |

17 de mayo |

|

31 al 35 |

18 de mayo |

|

36 al 40 |

19 de mayo |

|

41 al 45 |

20 de mayo |

|

46 al 50 |

23 de mayo |

|

51 al 55 |

24 de mayo |

|

56 al 60 |

25 de mayo |

|

61 al 65 |

26 de mayo |

|

66 al 70 |

27 de mayo |

|

71 al 75 |

31 de mayo |

|

76 al 80 |

01 de junio |

|

81 al 85 |

02 de junio |

|

86 al 90 |

03 de junio |

|

91 al 95 |

06 de junio |

|

96 al 00 |

07 de junio |

Recuerda que en nuestro Calendario tributario 2022 – versión para imprimir podrás consultar todos los plazos en los que deberás cumplir con las obligaciones tributarias durante 2022.

En nuestro análisis 7 pasos para la actualización virtual del RUT te contamos detenidamente en qué consiste el proceso que debe llevarse a cabo para actualizar este importante documento de identificación tributaria.

Además, en el siguiente video podrás escuchar de primera mano las palabras de Diego Guevara Madrid, líder de investigación tributaria de Actualícese, quien explica detalladamente qué actualizaciones de RUT pueden realizarse de manera virtual y cuáles no:

Recuerda que en nuestro ABC del registro único tributario –RUT– podrás conocer en detalle todos los aspectos relacionados con este registro.

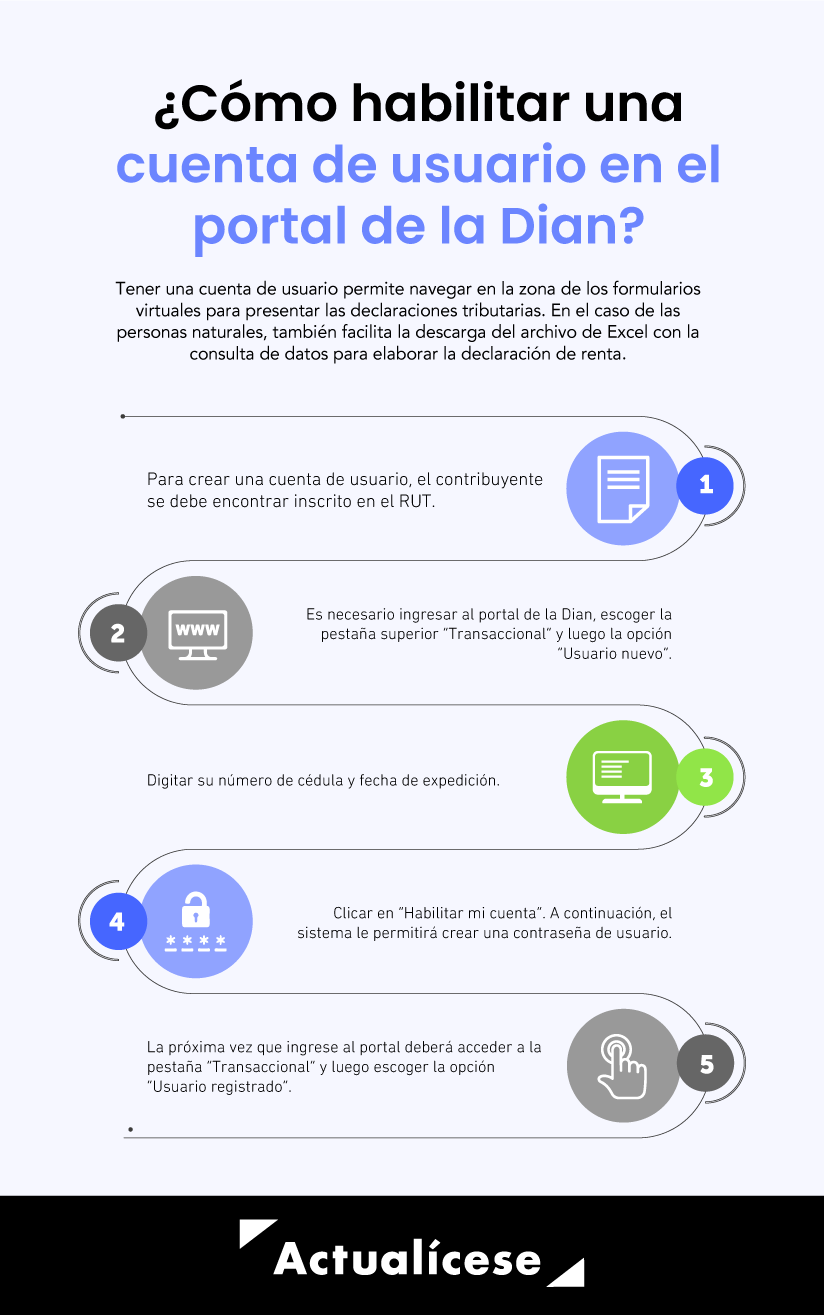

Las cuentas de usuario en el portal web de la Dian (Muisca) tienen como finalidad facilitar los medios para el cumplimiento de las obligaciones formales y sustanciales tanto de las personas naturales como jurídicas.

Para crear una cuenta de usuario es necesario que el contribuyente se encuentre inscrito en el RUT y que este documento esté actualizado.

Los siguientes son los pasos que deberán seguirse para habilitar una cuenta de usuario en la Dian:

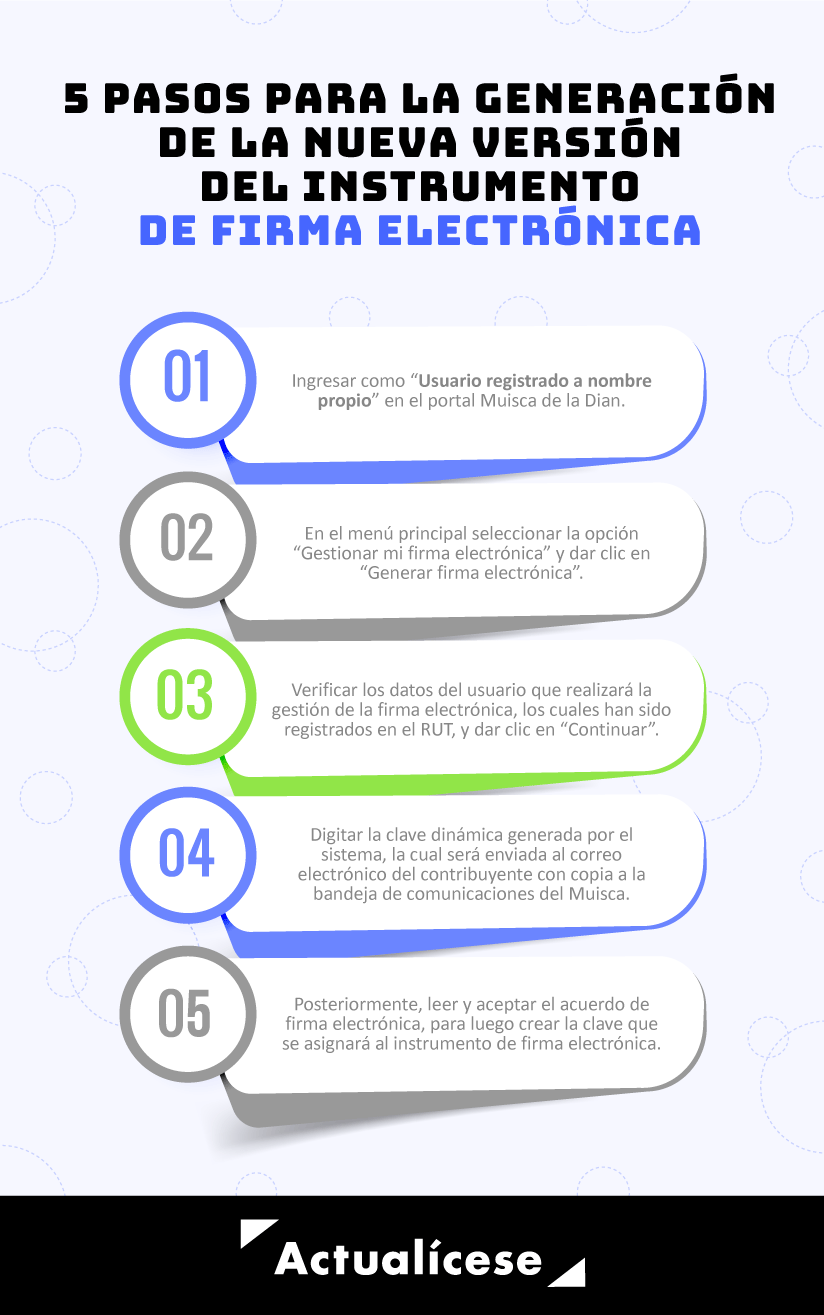

El instrumento de firma electrónica –IFE– es un mecanismo diseñado por la Dian con el propósito de sustituir la firma autógrafa en los documentos y trámites tributarios relacionados con las obligaciones formales de las personas naturales que actúen a nombre propio o en representación de una persona jurídica.

A continuación, te contamos cuáles son los 5 pasos que debes seguir para generar el IFE:

Entre los requerimientos tecnológicos con los que deben contar los obligados a efectuar el reporte de información exógena, según la Dian, destacamos:

Nota: se debe tener en cuenta que estos son los requerimientos técnicos mínimos; por ello, se recomienda mantener las aplicaciones actualizadas a su última versión y contar con la mejor conexión posible a internet.

Entre los errores más frecuentes al presentar los reportes de información exógena, se encuentran los siguientes: iniciar la sesión a nombre propio y no a nombre de la entidad, no diligenciar las cifras completas en pesos y no realizar correctamente los cruces de información frente a las declaraciones de IVA y retenciones.

En el siguiente video, el Dr. Diego Guevara explica más detalladamente cada uno de dichos errores frecuentes:

Para el reporte de información exógena correspondiente al año gravable 2021 es indispensable conocer las novedades introducidas por la Resolución 000098 de octubre 28 de 2020, la cual efectuó cerca de 33 ajustes especiales en comparación con los reportes solicitados por el año gravable 2020.

Es preciso tener en cuenta, además, las modificaciones efectuadas a través de la Resolución 000147 de diciembre 7 de 2021, que introdujo otros 20 ajustes a las instrucciones técnicas de la Resolución 000098 de octubre 28 de 2020.

Entre otras novedades, dicha Resolución 000147 volvió a expedir los anexos para los formatos 1035 y 1036 (informe de aquellos que consolidan estados financieros y que contiene los datos sobre las subordinadas nacionales y las subordinadas del exterior), 1032 (reporte de notarios), 1476 (reporte de los municipios sobre el impuesto predial) y 1480 (reporte de los departamentos sobre el impuesto de vehículos), con el propósito de cambiar la instrucción que traían algunas casillas en las cuales se leía “puede contener dos decimales”, y en las que ahora se lee “al diligenciar decimales debe contener dos decimales”.

Nota: este mismo tipo de ajustes ya se habían incorporado en los mismos tipos de anexos con los que se expidió la Resolución 000124 de octubre 28 de 2021, a través de la cual se solicitó la información exógena tributaria del año gravable 2022 y que se entregará a comienzos del año 2023.

Consulta el análisis Novedades en la preparación y presentación de información exógena tributaria por el año gravable 2021 y estudia con nosotros las novedades más importantes del reporte de información exógena por el año gravable 2021.

A continuación, el Dr. Diego Guevara Madrid, líder de investigación tributaria de Actualícese, explica las indicadas novedades:

Finalmente, te invitamos a complementar tu estudio con los siguientes artículos:

En la versión final de la Resolución 000098 de octubre 28 de 2020 se evidencian un total de 55 formatos (en el año gravable 2020 fueron 54) que deberán diligenciarse y entregarse en el reporte de información exógena por el año gravable 2021.

Entre las novedades tenemos la adición del formato 2683 versión 1 que deberán utilizar las entidades que otorguen, cancelen o suspendan personerías jurídicas; además, el cambio de versión de 9 formularios. En el siguiente video el Dr. Diego Guevara Madrid explica más detalladamente las novedades:

En el siguiente cuadro presentamos una matriz básica de los formatos habilitados para el reporte del año gravable 2021:

|

Formato |

Versión |

Nombre del formato |

Anexo |

¿El formato cambió de versión? |

Artículo de la Resolución 000098 de 2020 |

Artículo de la Resolución 000147 de 2021 que modifica, adiciona o reemplaza a la Resolución 000098 de 2020 |

|

1159 |

10 |

Información de convenios de cooperación con organismos internacionales |

Sí, pasó de la versión 8 a la 10 |

2 |

N/A |

|

|

1019 |

9 |

Movimiento en cuenta corriente y/o ahorro |

No |

3 |

N/A |

|

|

1020 |

8 |

Información de inversiones en CDT |

No |

4 |

1 |

|

|

2273 |

2 |

Depósitos de títulos valores y rendimientos o dividendos cancelados |

No |

5 |

N/A |

|

|

1023 |

6 |

Consumos con tarjetas de crédito |

No |

6 |

N/A |

|

|

1024 |

6 |

Ventas con tarjetas de crédito |

No |

7 |

N/A |

|

|

1026 |

6 |

Préstamos bancarios otorgados |

No |

8 |

N/A |

|

|

1021 |

7 |

Información de fondos de inversión colectiva |

No |

9 |

N/A |

|

|

2277 |

1 |

Fondos de pensiones obligatorias |

No |

10.1 |

N/A |

|

|

1022 |

9 |

Fondos de pensiones voluntarias |

No |

10.2 |

N/A |

|

|

Cuentas AFC y AVC |

11 |

3 |

||||

|

2274 |

2 |

Fondo de cesantías |

Sí, pasó de la versión 1 a la 2 |

12 |

N/A |

|

|

1041 |

6 |

Información de Bolsa de Valores |

No |

13 |

N/A |

|

|

1042 |

7 |

Información de comisionistas de Bolsas |

No |

14 |

N/A |

|

|

1013 |

9 |

Información de los fideicomisos que se administran |

Sí, pasó de la versión 8 a la 9 |

15.1 |

N/A |

|

|

1058 |

9 |

Ingresos recibidos con cargo al fideicomiso o patrimonio autónomo |

No |

15.2 |

N/A |

|

|

1014 |

2 |

Pagos o abonos en cuenta y retenciones practicadas con recursos del fideicomiso |

No |

15.3 |

N/A |

|

|

1010 |

8 |

Información de socios, accionistas, comuneros y/o cooperados |

No |

16 |

N/A |

|

|

1001 |

10 |

Pagos o abonos en cuenta y retenciones practicadas |

No |

17 |

4 |

|

|

1003 |

7 |

Retenciones en la fuente que le practicaron |

No |

18 |

N/A |

|

|

1007 |

9 |

Ingresos recibidos |

No |

19 |

N/A |

|

|

1005 |

7 |

Impuesto a las ventas por pagar (descontable) |

No |

20.1 |

N/A |

|

|

1006 |

8 |

Impuesto a las ventas por pagar (generado) e impuesto al consumo |

No |

20.2 |

N/A |

|

|

1009 |

7 |

Saldos de cuentas por pagar al 31 de diciembre |

No |

21 |

N/A |

|

|

1008 |

7 |

Saldos de cuentas por cobrar al 31 de diciembre |

No |

22 |

N/A |

|

|

1056 |

10 |

Pagos o abonos en cuenta por secretarios generales que administran recursos del tesoro |

No |

23 |

N/A |

|

|

1647 |

2 |

Ingresos recibidos para terceros |

No |

24 |

N/A |

|

|

1012 |

7 |

Información de las declaraciones tributarias, acciones y aportes e inversiones en bonos, certificados, títulos y demás inversiones tributarias |

No |

25.1 |

N/A |

|

|

25.2 |

N/A |

|||||

|

1011 |

6 |

Información de las declaraciones tributarias |

No |

25.3 |

N/A |

|

|

25.4 |

5 |

|||||

|

25.5 |

6 |

|||||

|

25.6 |

7 |

|||||

|

25.7 |

8 |

|||||

|

25.8 |

9 |

|||||

|

1004 |

8 |

Descuentos tributarios solicitados |

Sí, pasó de la versión 7 a la 8 |

26.1 |

N/A |

|

|

2275 |

2 |

Ingresos no constitutivos de renta ni ganancia ocasional por tercero |

Sí, pasó de la versión 1 a la 2 |

26.2 |

10 y 11 |

|

|

5247 |

1 |

Pagos o abonos en cuenta y retenciones practicadas en contratos de colaboración empresarial |

No |

27 |

12 |

|

|

5248 |

1 |

Ingresos recibidos en contratos de colaboración empresarial |

No |

27 |

N/A |

|

|

5249 |

1 |

IVA descontable en contratos de colaboración empresarial |

No |

27 |

N/A |

|

|

5250 |

1 |

IVA generado e impuesto al consumo en contratos de colaboración empresarial |

No |

27 |

N/A |

|

|

5251 |

1 |

Saldos de cuentas por cobrar al 31 de diciembre en contratos de colaboración empresarial |

No |

27 |

N/A |

|

|

5252 |

1 |

Saldos de cuentas por pagar al 31 de diciembre en contratos de colaboración empresarial |

No |

27 |

N/A |

|

|

1034 |

6 |

Información de estados financieros consolidados |

No |

28.1 |

N/A |

|

|

1035 |

7 |

Entidades subordinadas o controladas nacionales. |

No |

28.2 |

N/A |

|

|

1036 |

8 |

Información de subordinadas o vinculadas del exterior |

No |

28.3 |

13 |

|

|

Las entidades controladas del exterior sin residencia fiscal en Colombia –ECE–. |

29 |

N/A |

||||

|

1038 |

6 |

Información de las sociedades creadas |

No |

30.1 |

N/A |

|

|

1039 |

6 |

Sociedades liquidadas |

No |

30.2 |

N/A |

|

|

1028 |

7 |

Personas fallecidas |

No |

31 |

N/A |

|

|

1032 |

10 |

Información de enajenaciones de bienes y derechos a través de notarías |

Sí, pasó de la versión 9 a la 10 |

32 |

14 |

|

|

1037 |

7 |

Elaboración de facturación por litógrafos y tipógrafos |

No |

33 |

N/A |

|

|

2276 |

3 |

Información de rentas de trabajo y pensiones |

No |

34 |

15 |

|

|

1476 |

11 |

Información de registros catastrales y de impuesto predial |

Sí, pasó de la versión 10 a la 11 |

35.1 |

N/A |

|

|

1480 |

10 |

Información de vehículos |

Sí, pasó de la versión 9 a la 10 |

35.2 |

N/A |

|

|

1481 |

10 |

Impuesto de industria y comercio, avisos y tableros –ICA– |

No |

35.3 |

N/A |

|

|

2631 |

1 |

Información de resoluciones administrativas relacionadas con obligaciones tributarias del orden municipal o distrital |

No |

35.4 |

N/A |

|

|

2683 |

1 |

Entidades que otorgan, cancelan o suspenden personerías jurídicas |

Formato nuevo, se usará por primera vez para el año gravable 2021 |

36 |

18 |

|

|

2280 |

1 |

Deducciones por empleadas víctimas de violencia |

No |

37 |

N/A |

|

|

2279 |

2 |

Código único institucional –CUIN–, entidades públicas |

No |

38 |

N/A |

|

|

2575 |

1 |

Donaciones recibidas y certificadas por entidades no contribuyentes |

No |

39 |

N/A |

|

|

2574 |

2 |

Información de no causación del impuesto al carbono por certificación de carbono neutro |

Sí, pasó de la versión 1 a la 2 |

40 |

N/A |

|

|

2625 |

1 |

Información de concesiones y asociaciones público-privadas –APP– |

No |

41 |

N/A |

Nota: como se observa en la tabla anterior, mediante la Resolución 000147 de 2021 se reemplazaron los anexos técnicos de los formatos 1023, 1035, 1036, 1032, 1476, 1480, 1481, 2631 y 2683.

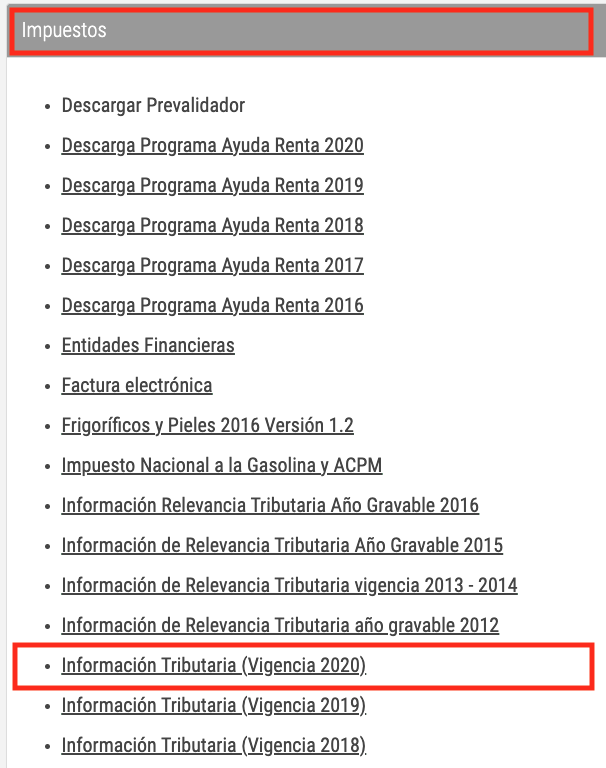

La información exógena debe presentarse en forma virtual utilizando los servicios informáticos de la Dian, esto es, por medio de los prevalidadores dispuestos por la entidad.

Para descargar dichos prevalidadores deberá ingresarse al siguiente enlace en la página de la dirección de impuestos:

https://www.dian.gov.co/Transaccional/Paginas/Prevalidadores.aspx

Una vez allí, se deberá desplegar el submenú “Impuestos” y buscar dentro de este la opción “Información Tributaria (Vigencia 2021)”. Sin embargo, hasta el momento la Dian no ha publicado las nuevas versiones de los prevalidadores correspondientes al año gravable 2021 y por ello en su página web figuran los del año gravable 2020 como los más recientes:

Si te quedaron dudas, ¡no te preocupes!, en el siguiente video el Dr. Diego Guevara lo explica paso a paso:

De acuerdo con el artículo 46 de la Resolución 000098 de 2020, cuando la información exógena no se suministre dentro de los plazos establecidos, el contenido presente errores o no corresponda a lo solicitado, dará lugar a las sanciones contempladas en el artículo 651 del ET, tales como:

En este sentido, frecuentemente recibimos preguntas relacionadas con qué es lo que ocurre cuando la exógena se presenta antes del vencimiento y luego se corrige también antes de la fecha del vencimiento: ¿puede la Dian imponer la sanción del artículo 651 del ET por haber entregado inicialmente información equivocada? Responde el investigador Diego Guevara:

Para que este punto sea mucho más fácil para ti, hemos diseñado un formato en Excel con el que podrás revisar los montos y condiciones asociados a las sanciones monetarias generadas por no enviar información exógena, enviarla con errores o enviarla de forma extemporánea, y que se deseen liquidar y pagar durante 2022.

¡Descárgalo ahora!

Liquidadores de sanciones relacionadas con la información exógena resueltas en 2022

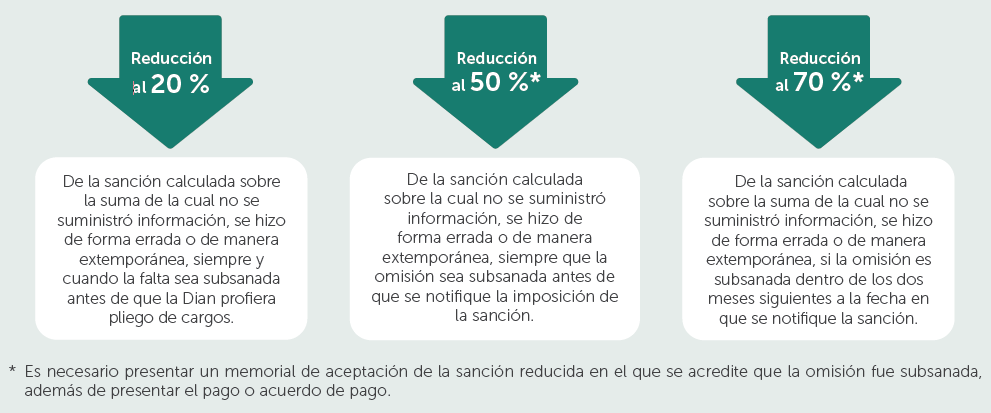

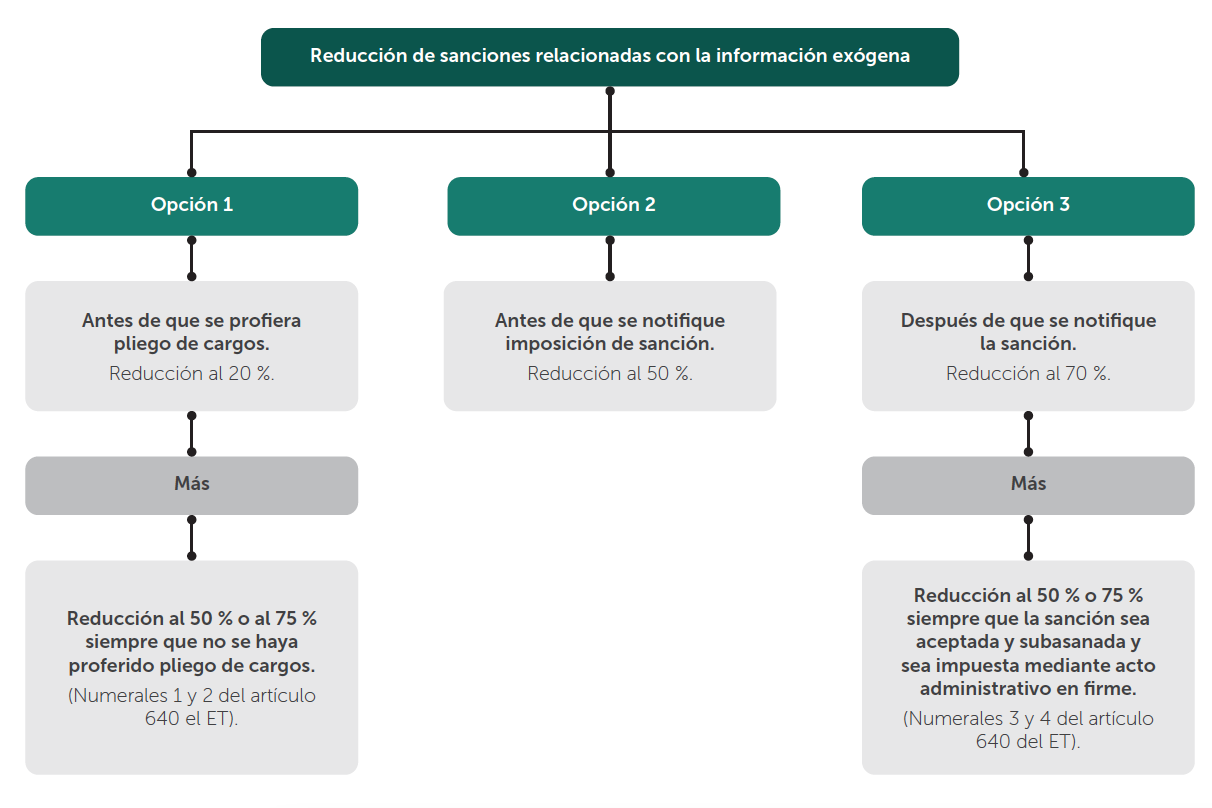

Las sanciones relacionadas con el reporte de información exógena podrán reducirse de acuerdo con los siguientes criterios, establecidos en el artículo 651 del ET:

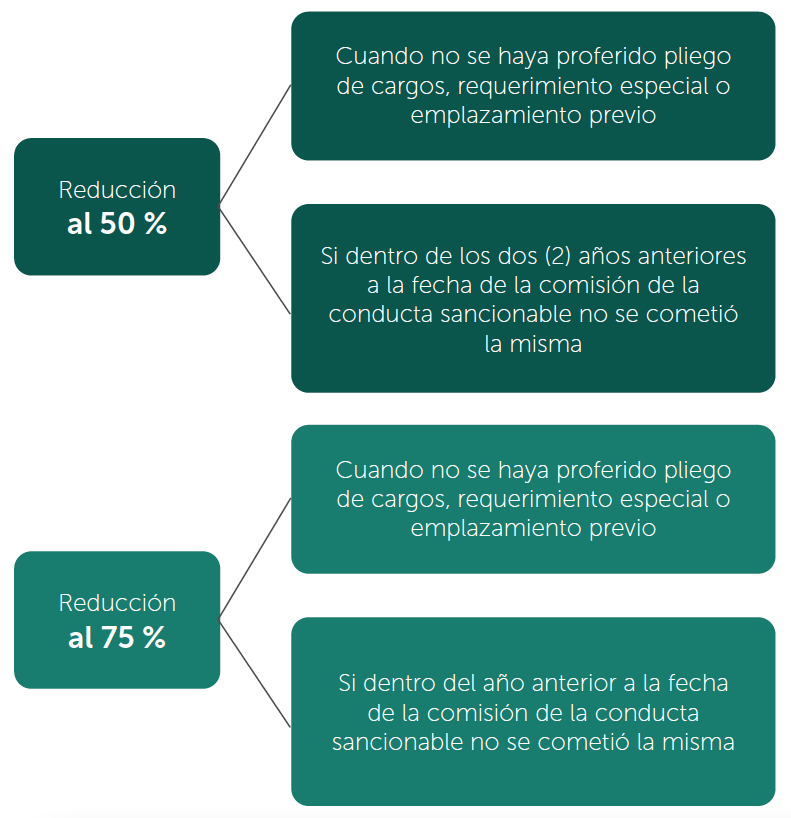

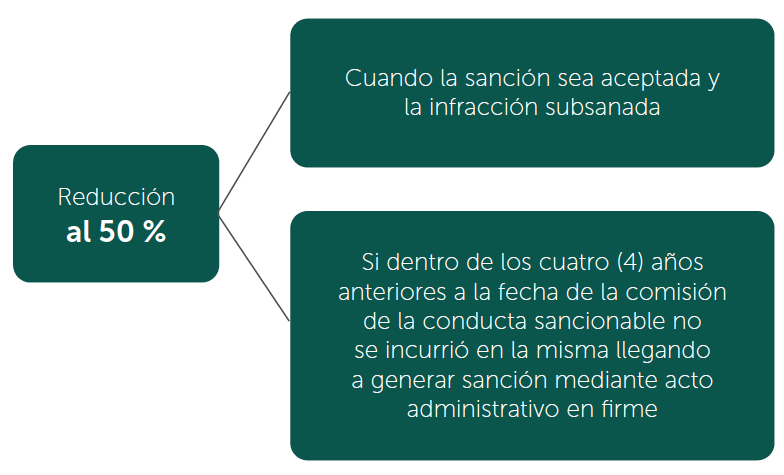

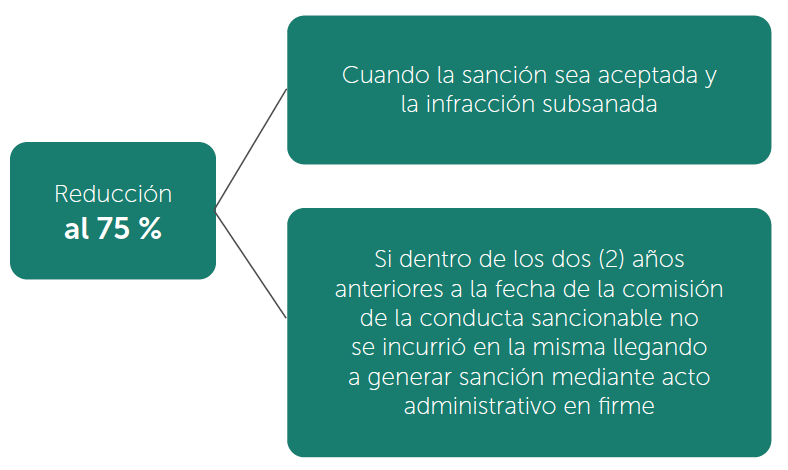

Además, a las reducciones antes descritas también se les podrá aplicar el principio de favorabilidad establecido en el artículo 640 del ET, en el cual se contempla la posibilidad de que las sanciones tributarias puedan liquidarse de forma reducida si se cumplen las siguientes condiciones:

Lo expuesto hasta este punto se sintetiza en la gráfica que presentamos a continuación:

Esta se encuentra regulada en el artículo 658-2 del ET, y se puede originar cuando las personas o entidades realicen pagos a contribuyentes y no relacionen el correspondiente costo o gasto dentro de la contabilidad, o estos no hayan sido informados a la Dian existiendo la obligación de hacerlo, o cuando esta lo hubiese requerido. Ante ello, les será aplicable una multa equivalente al valor del impuesto teórico que hubiere generado tal pago, siempre y cuando el contribuyente beneficiario de los pagos haya omitido dicho ingreso en su declaración tributaria.

Esta sanción se podrá proponer, determinar y discutir dentro del mismo proceso de imposición de sanción o de determinación oficial que se adelante contra el contribuyente que no declaró el ingreso. En este último caso, las dependencias competentes para adelantar la actuación frente a dicho contribuyente serán igualmente competentes para decidir frente a la persona o entidad que hizo el pago.

En el siguiente video el Dr. Diego Guevara Madrid explica detalladamente en qué casos aplica la sanción por evasión pasiva:

En materia del reporte de información exógena, esta sanción se podrá presentar, por ejemplo, cuando el contribuyente está obligado a reportar los pagos o abonos en cuenta realizados a terceros en el formato 1001 versión 10 y omite un pago o abono en cuenta, o lo oculta dentro del registro “cuantías menores”, aunque se debía discriminar de forma separada dentro del reporte.

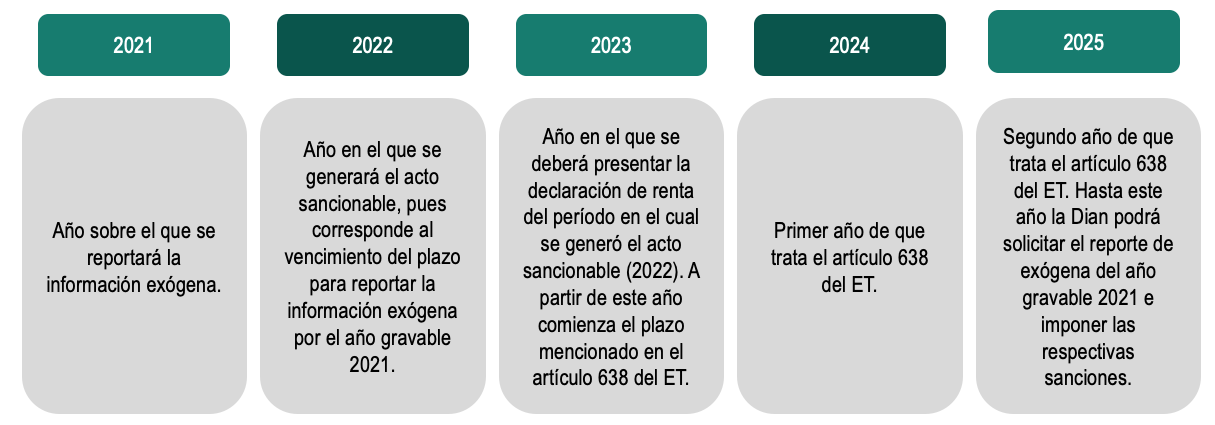

El reporte de información exógena constituye una de las obligaciones formales de los sujetos administrados por la Dian (tal como lo es la inscripción en el RUT o la expedición de facturas de venta), razón por la que el artículo 638 del ET faculta a esta entidad para sancionar el incumplimiento de las obligaciones tributarias formales hasta tres (3) años después de su vencimiento.

De acuerdo con lo indicado en el artículo 638 del ET, el plazo para imponer la sanción es de dos (2) años, pero no contados a partir de la fecha en que se debió presentar la información exógena, sino desde la fecha en la que se presenta la declaración de renta del año en que se incumplió con la presentación de los reportes de información. Por este motivo, se entiende que la Dian realmente dispone de tres (3) años para castigar el incumplimiento de esta obligación.

Lo anterior lo explicamos para los reportes del año gravable 2021 en la siguiente gráfica:

No dejes de escuchar a continuación al Dr. Diego Guevara, si te quedaron dudas sobre este aspecto:

Si quieres profundizar en este tema y obtener lo mejor de nuestras herramientas de apoyo, descarga ahora mismo nuestro Libro Blanco Reporte de información exógena por el año gravable 2021:

Recuerda que este libro está disponible para nuestros suscriptores Oro y Platino, y también puede ser adquirido de forma individual aquí.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”