Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La declaración de renta de personas jurídicas correspondiente al año gravable 2021 continuará aplicando las modificaciones efectuadas por la Ley de crecimiento económico 2010 de 2019.

Aquí te contamos todo lo que debes saber al respecto: tarifas, liquidadores, beneficios y mucho más.

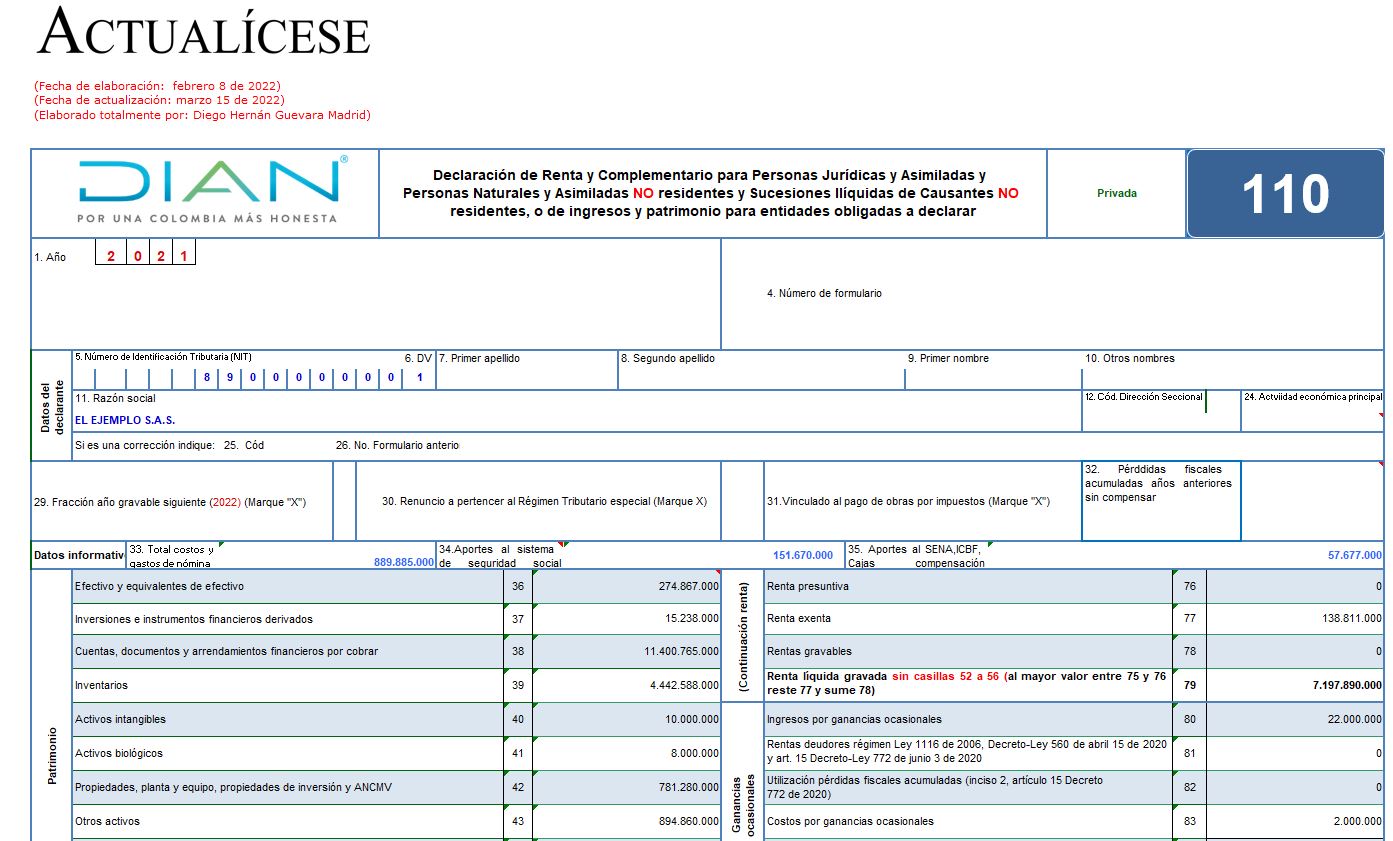

Con el fin de facilitar la preparación del formulario 110 para la declaración de renta y/o de ingresos y patrimonio por el año gravable 2021 y el diligenciamiento del formato para el reporte de la conciliación fiscal del mismo período, en Actualícese ponemos a tu disposición la plantilla elaborada por el Dr. Diego Guevara Madrid, líder de investigación tributaria de Actualícese.

En la preparación y presentación de la declaración de renta del año gravable 2021 de las personas jurídicas del régimen ordinario se deberán tener en cuenta los cambios que en su momento se introdujeron con el artículo 11 del Decreto Legislativo 575 de abril 15 de 2020, el artículo 2 de la Ley 2040 de julio de 2020, el artículo 3 de la Ley 2064 de diciembre 9 de 2020, los artículos 40 a 42 de la Ley 2068 de diciembre 31 de 2020, los artículos 28 y 40 de la Ley 2069 de diciembre 31 de 2020 y algunos de los artículos de la Ley 2155 de 2021, entre ellos los que establecieron la normalización tributaria para el 2022 y aquellos que afectaron las normas de procedimiento tributario.

Adicionalmente, se deberán tener en cuenta varios de los decretos reglamentarios que se fueron expidiendo a lo largo del año 2021 e igualmente las nuevas resoluciones de la Dian que se relacionan con este tema, como la expedición de la resolución con que se prescriba el formato 2516 para la conciliación fiscal del año gravable 2021 (recuérdese que dicho formato solo será usado por las personas jurídicas que se hayan quedado en el régimen ordinario; no aplicará a aquellas que se hayan trasladado voluntariamente al nuevo régimen simple).

Por ello, en nuestro análisis Novedades en la declaración de renta de las personas jurídicas del régimen ordinario y SIMPLE, AG 2021, te contamos las novedades más importantes que se tendrán que atender en esta declaración.

En el siguiente cuadro se presenta un resumen de las cifras y datos básicos de consulta permanente para la elaboración de las declaraciones de renta de las personas jurídicas, correspondientes al año gravable 2021:

|

Detalle |

Valor |

| UVT para 2021 | $36.308 |

| UVT para 2022 | $38.004 |

| Tasa de cambio del dólar a diciembre 31 de 2021 Nota: para determinar los efectos fiscales de las partidas de diferencia en cambio, consulta los artículos 269, 285, 288 y 291 del ET. | $3.981,16 |

| UVR a diciembre 31 de 2021 | $288,6191 |

| Reajuste fiscal anual para activos fijos por el año gravable 2021 Este indicador tomó como referencia índice de precios al consumidor –IPC– para “clase media” del período comprendido entre octubre 1 de 2019 y octubre 1 de 2020. Descarga nuestro Liquidador e histórico de porcentajes de reajuste fiscal. | 1, 97 % |

| Tasa anual de interés presuntivo durante 2021 sobre préstamos en dinero de sociedades a socios, o viceversa Ver artículo 1.2.1.7.5 del DUT 1625 de 2016, sustituido por el artículo 1 del Decreto 455 de mayo de 2021. | 1,89 % |

| Las declaraciones de renta e ingresos y patrimonio de los obligados a llevar contabilidad, correspondientes al año gravable 2021, cuando no tengan nombrado un revisor fiscal, requerirán por lo menos la firma del contador público si el patrimonio o los ingresos brutos (incluyendo rentas ordinarias y ganancia ocasional) a diciembre 31 de 2020 superan las… | 100.000 UVT ($3.630.800.000; ver el artículo 596 del ET). |

¿Estás buscando capacitarte más sobre este tema?

La solución está en la Guía Multiformato del Dr. Diego Guevara: Novedades en la declaración de renta y del régimen simple de tributación para personas jurídicas por el AG 2021, que estará disponible a finales de marzo de 2022. ¡Adquiérela ahora!

Todas las personas jurídicas se consideran contribuyentes del impuesto de renta y complementario; sin embargo, el artículo 22 del ET, modificado por el artículo 83 de la Ley 2010 de 2019, establece que no se consideran contribuyentes del impuesto sobre la renta y tampoco obligadas a cumplir el deber formal de presentar declaración de ingresos y patrimonio:

En el siguiente video, el Dr. Diego Guevara Madrid explica cuáles son las entidades que califican como no contribuyentes del impuesto sobre la renta:

La versión del artículo 240 del ET, hasta la modificación realizada por el artículo 92 de la Ley 2010 de 2019, señala que la tarifa general del impuesto sobre la renta aplicable a las personas jurídicas (sean sociedades nacionales y asimiladas, establecimientos permanentes de entidades en el exterior o personas jurídicas extrajeras con o sin residencia en el país) será del 31 % para el año gravable 2021.

Nota: con la modificación del artículo 7 de la Ley 2155 de 2021 al artículo 240 del ET, la tarifa general del impuesto sobre la renta para personas jurídicas será del 35 % a partir del año gravable 2022.

Ahora bien, no pierdas de vista que el artículo 240 del ET, modificado por el artículo 92 de la Ley 2010 de 2019, establece para el año gravable 2021 una tarifa preferencial del 9 % para varios contribuyentes.

Por ello, el pasado 6 de diciembre de 2021 el Ministerio de Hacienda expidió el Decreto 1652 para reglamentar el beneficio especial de tributación en renta con la tarifa del 9 % para las personas jurídicas del régimen ordinario que se dediquen a las actividades hoteleras y de parques temáticos mencionadas en los múltiples literales del parágrafo 5 del artículo 240 del ET; escucha a continuación y de primera mano la explicación del Dr. Diego Guevara Madrid al respecto:

Profundiza en este tema con nuestro análisis Tributación del 9 % en renta para personas jurídicas que exploten ciertos hoteles fue reglamentada

Finalmente, has clic en el siguiente enlace para recordar que en 2020 finalizaron los beneficios de tributación progresiva para sociedades acogidas a la Ley 1429 de 2010.

De acuerdo con el parágrafo 7 del artículo 240 del ET, adicionado por el artículo 92 de la Ley 2010 de 2019, las instituciones financieras deberán liquidar puntos porcentuales adicionales al impuesto sobre la renta y complementario por el año gravable 2021, así:

|

Año gravable |

Tarifa general del impuesto sobre la renta y complementario |

Puntos porcentuales adicionales para entidades financieras |

Tarifa especial del impuesto de renta para las entidades financieras |

|

2021 |

31 % |

+ 3 |

34 % |

Es importante resaltar que los puntos porcentuales adicionales solo serán aplicables a las personas jurídicas entidades financieras que por el año gravable correspondiente tengan una renta gravable igual o superior a 120.000 UVT ($4.356.960.000 por el 2021):

De acuerdo con el artículo 1.6.1.13.2.12 del Decreto 1625 de 2016 (modificado por el artículo 1 del Decreto 1778 de 2021), los plazos para la presentación y pago de la declaración de renta de los contribuyentes del RTE, así como de aquellas personas jurídicas no calificadas como grandes contribuyentes, correspondiente al año gravable 2021 vencen de acuerdo con los dos últimos dígitos del NIT que consta en el RUT, sin tener en cuenta el dígito de verificación, en las siguientes fechas:

|

Últimos dígitos del NIT |

Hasta el día |

|

01 al 05 |

7 de abril |

|

06 al 10 |

8 de abril |

|

11 al 15 |

11 de abril |

|

16 al 20 |

12 de abril |

|

21 al 25 |

13 de abril |

|

26 al 30 |

18 de abril |

|

31 al 35 |

19 de abril |

|

36 al 40 |

20 de abril |

|

41 al 45 |

21 de abril |

|

46 al 50 |

22 de abril |

|

51 al 55 |

25 de abril |

|

56 al 60 |

26 de abril |

|

61 al 65 |

27 de abril |

|

66 al 70 |

28 de abril |

|

71 al 75 |

29 de abril |

|

76 al 80 |

2 de mayo |

|

81 al 85 |

3 de mayo |

|

86 al 90 |

4 de mayo |

|

91 al 95 |

5 de mayo |

|

96 al 00 |

6 de mayo |

Nota: si la declaración arroja un saldo a pagar inferior a 41 UVT ($1.558.000 en 2022), la fecha de su pago vence el mismo día del plazo señalado para presentar la respectiva declaración, y debe cancelarse en una sola cuota (ver artículo 1.6.1.13.2.47 del DUT 1625 de 2016, modificado por el artículo 1 del Decreto 1778 de 2021).

Para el pago de la segunda cuota se debe considerar solamente el último dígito del RUT, tal como se muestra a continuación:

|

Último dígito del NIT |

Hasta el día |

|

1 |

8 de julio |

|

2 |

11 de julio |

|

3 |

12 de julio |

|

4 |

13 de julio |

|

5 |

14 de julio |

|

6 |

15 de julio |

|

7 |

18 de julio |

|

8 |

19 de julio |

|

9 |

21 de julio |

|

0 |

22 de julio |

Nota: las instituciones financieras que no sean grandes contribuyentes y estén obligadas a pagar la sobretasa tratada en el parágrafo 7 del artículo 240 del ET liquidan un anticipo de la sobretasa calculado sobre la base gravable del impuesto sobre la renta y complementario del año gravable 2021. Lo cancelarán en dos cuotas iguales según los plazos señalados en las dos tablas anteriores.

Es importante tener en cuenta que las sucursales y demás establecimientos permanentes de sociedades y entidades extranjeras y de personas naturales no residentes en el país que no tengan la calidad de gran contribuyente, y que presten en forma regular el servicio de transporte aéreo, marítimo, terrestre o fluvial entre lugares colombianos y extranjeros, podrán presentar la declaración del impuesto sobre la renta y complementario por el año gravable 2021 y cancelar en una sola cuota el impuesto a cargo y el anticipo del impuesto sobre la renta hasta el 21 de octubre de 2022, independientemente del último dígito del NIT (ver el parágrafo 1 del artículo 1.6.1.13.2.12 del Decreto 1625 de 2016, modificado por el artículo 1 del Decreto 1778 de 2021).

Las personas naturales o jurídicas que al 31 de diciembre de 2021 fueron calificadas como grandes contribuyentes deberán presentar la declaración del impuesto sobre la renta y complementario por el año gravable 2021 a más tardar entre el 7 y el 22 de abril de 2022, según el último dígito del NIT del declarante y sin tener en cuenta el dígito de verificación.

Al respecto, es importante tener en cuenta que este tipo de contribuyentes deberá cancelar el valor total de impuesto a pagar y su respectivo anticipo en tres (3) cuotas, de las cuales la segunda estará acompañada de la declaración del impuesto, a más tardar en las siguientes fechas establecidas en el artículo 1.6.1.13.2.11 del Decreto 1625 de 2016 (modificado por el artículo 1 del Decreto 1778 de 2021):

|

Último dígito del NIT |

Hasta el día |

|

1 |

8 de febrero |

|

2 |

9 de febrero |

|

3 |

10 de febrero |

|

4 |

11 de febrero |

|

5 |

14 de febrero |

|

6 |

15 de febrero |

|

7 |

16 de febrero |

|

8 |

17 de febrero |

|

9 |

18 de febrero |

|

0 |

21 de febrero |

Consulta nuestro análisis Grandes contribuyentes: cálculo y pago de la primera cuota del impuesto de renta año gravable 2021 para conocer más al respecto

Es importante resaltar que, si al momento del pago de la primera cuota el contribuyente tiene elaborada la declaración del año gravable 2021 y obtiene un saldo a favor, le será permitido omitir su pago. No obstante, si al presentar la declaración se genera saldo a pagar, deberá responder por los valores correspondientes a la respectiva cuota y sus intereses de mora.

|

Último dígito del NIT |

Hasta el día |

|

1 |

7 de abril |

|

2 |

8 de abril |

|

3 |

11 de abril |

|

4 |

12 de abril |

|

5 |

13 de abril |

|

6 |

18 de abril |

|

7 |

19 de abril |

|

8 |

20 de abril |

|

9 |

21 de abril |

|

0 |

22 de abril |

El valor de la primera cuota no puede ser inferior al 20 % del impuesto pagado en la declaración de renta del año gravable 2020.

Cuando se liquide el impuesto y el anticipo definitivo en la declaración del año gravable 2021, del valor a pagar se deberá restar lo pagado en la primera cuota, y el saldo se deberá cancelar en dos cuotas iguales, así:

| Segunda cuota | 50 % |

| Tercera cuota | 50 % |

|

Último dígito del NIT |

Hasta el día |

|

1 |

7 de junio |

|

2 |

8 de junio |

|

3 |

9 de junio |

|

4 |

10 de junio |

|

5 |

13 de junio |

|

6 |

14 de junio |

|

7 |

15 de junio |

|

8 |

16 de junio |

|

9 |

17 de junio |

|

0 |

21 de junio |

Recuerda que en nuestro Calendario tributario 2022 – versión para imprimir podrás consultar todos los plazos en los que deberás cumplir con las obligaciones tributarias durante 2022.

En medio de la crisis económica generada por la propagación del COVID-19, el Gobierno nacional creó una serie de apoyos económicos otorgados al sector empresarial, con el propósito de solventar las dificultades financieras y contribuir al sostenimiento del empleo formal.

Entre los indicados beneficios se encuentran el Programa de Apoyo al Empleo Formal –Paef– (creado mediante el Decreto Legislativo 639 de mayo 8 de 2020 y modificado por los decretos legislativos 677 y 815 de 2020 y la Ley 2060 del mismo año) y el Programa de Apoyo para el Pago de la Prima de Servicios –PAP– (creado por el Decreto Legislativo 770 de junio 3 de 2020 y modificado por la Ley 2060 del mismo año).

De acuerdo con el artículo 10-1 del Decreto Legislativo 639 de 2020, adicionado por el artículo 6 del Decreto Legislativo 815 de 2020, y el parágrafo 2 del artículo 3 de la Resolución 1126 del mismo año, el ingreso por concepto de subsidio a la nómina proveniente del Paef es considerado ingreso gravado para el beneficiario, sea persona natural o jurídica, contribuyente del régimen ordinario o del SIMPLE.

Por tanto, este subsidio incrementará la base sobre la cual se liquidará el respectivo impuesto.

En el siguiente video podrás estudiar de primera mano con el Dr. Diego Guevara la respuesta a la siguiente pregunta: ¿el ingreso del subsidio a la nómina califica como ingreso gravado o no gravado en el impuesto de renta?:

De igual forma, le hemos preguntado al Dr. Diego Guevara si el subsidio a la nómina está sujeto al cobro de la retención en la fuente, y esta es la respuesta que debes escuchar al respecto:

Adicional al Paef, el Gobierno creó a través del Decreto Legislativo 770 de junio 3 de 2020 el programa de apoyo para el pago de la prima de servicios –PAP–, cuya vigencia fue ampliada hasta el pago de la prima de servicios de diciembre de 2020, de acuerdo con las modificaciones introducidas por la Ley 2060 de 2020.

Sin embargo, el inciso tercero del parágrafo 1 del artículo 9 del Decreto 770 de 2020, adicionado por el artículo 9 de la Ley 2060 de 2020, señaló que el pago correspondiente al reembolso de la prima de servicios de diciembre de 2020, sería desembolsado en el primer trimestre del 2021.

Para conocer más al respecto, no dejes de leer nuestro artículo Paef y PAP: ¿califican como ingresos gravados o no gravados en la declaración de renta del AG 2020?

En las declaraciones del impuesto sobre la renta debe informarse cuál fue el patrimonio bruto y líquido al cierre del año.

Para ello deberán aplicarse los criterios fiscales contemplados en el Estatuto Tributario –ET–, con el propósito de definir correctamente el valor patrimonial de los activos y pasivos.

Determinar incorrectamente el patrimonio incide en varios aspectos, como los que se enuncian en la siguiente infografía:

A continuación, el Dr. Diego Guevara explica cuáles son los efectos tributarios de no determinar correctamente los valores del patrimonio bruto y líquido de la declaración de renta de una persona jurídica:

Los pasivos o deudas aceptados fiscalmente se encuentran regulados en los artículos 283 al 288, 291, 767, 770 y 771 del ET.

Según el artículo 283 del ET:

“Para efectos de este estatuto las deudas se entienden como un pasivo que corresponde a una obligación presente de la entidad, surgida a raíz de sucesos pasados, al vencimiento de la cual, y para cancelarla la entidad espera desprenderse de recursos que incorporan beneficios económicos”.

Así pues, para el reconocimiento de la deuda, el contribuyente debe:

2. Los contribuyentes que no estén obligados a llevar libros de contabilidad solo podrán solicitar los pasivos que estén debidamente respaldados por documentos de fecha cierta.

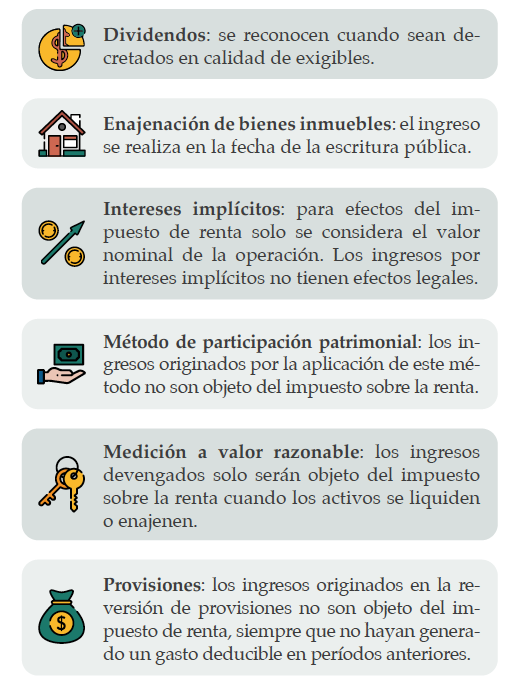

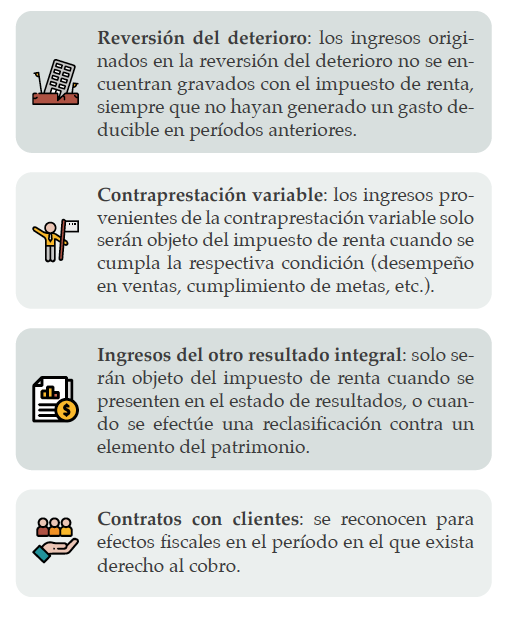

El artículo 28 del ET establece como premisa general que solo los ingresos devengados contablemente durante el respectivo año gravable, según las dinámicas de los Estándares Internacionales de Información Financiera, serán válidos para efectos fiscales.

De acuerdo con las dinámicas de la técnica contable vigente (Estándares Internacionales de Información Financiera), algunos ingresos, en cumplimiento del principio de devengo, pueden estar reconocidos en debida forma en los estados financieros de las compañías, pero carecer de una capacidad contributiva asociada.

Por tal motivo, el artículo 28 del ET señala algunas excepciones a la regla general, para proteger el flujo real del contribuyente, entre las cuales encontramos:

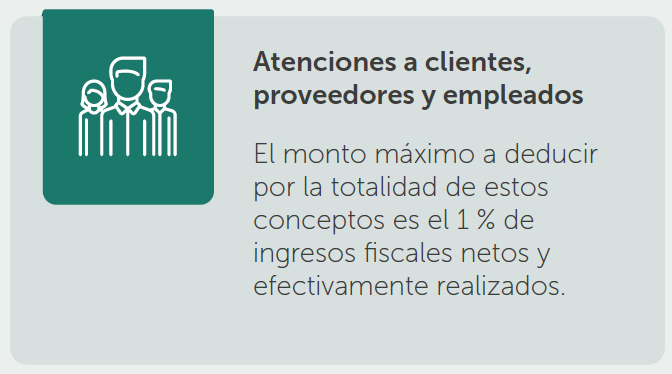

Desde el punto de vista fiscal, los costos son un conjunto de erogaciones, acumulaciones o consumos de activos que se verán reflejados en los costos directos o indirectos en que incurre el contribuyente en un período determinado, sea para la adquisición o la producción de un bien o servicio.

Sobre este ítem hemos preparado para ti una matriz con los costos y deducciones que podrán detraer de sus ingresos las personas jurídicas en la declaración de renta del año gravable 2021 con el objetivo de disminuir su renta líquida, ¡descárgala ahora!:

Matriz: costos y deducciones de las personas jurídicas en 2021

En el siguiente video, el Dr. Diego Guevara expone en qué casos la Dian puede proceder con el rechazo de costos en el impuesto de renta:

Por su parte, las deducciones corresponden a los gastos en los que incurre la persona natural o jurídica en el año gravable, necesarios para generar renta.

Dos de las deducciones que contempla la normativa vigente para el año gravable 2021 son:

No olvides que, a la fecha, la Dian sigue sin diseñar el anexo para detallar el renglón de otras deducciones en la declaración de renta:

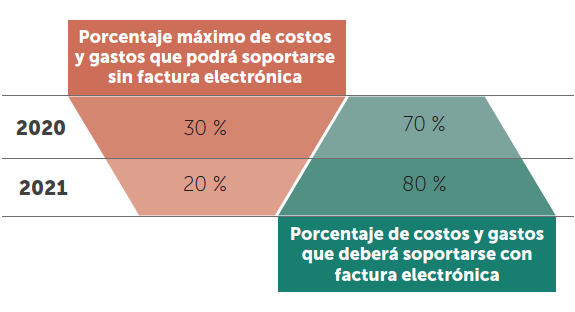

El parágrafo transitorio 1 del artículo 616-1 del ET (modificado por el artículo 16 de la Ley 1943 de 2018 y, posteriormente, por el artículo 18 de la Ley 2010 de 2019) establece que a partir de 2020 se empezarían a aplicar porcentajes especiales de aceptación sobre los costos y gastos no soportados en factura electrónica.

Así pues, para las declaraciones de renta del año gravable 2021, la Dian solo aceptará el 20 % del total de costos y gastos soportados con documentos diferentes a la factura electrónica; por tanto, la entidad rechazará el 80 % de los costos y gastos no respaldados mediante dicho documento.

Tal porcentaje incrementará progresivamente, como se muestra en la siguiente infografía:

Simulador del límite de costos y gastos no soportados en factura electrónica.

Ten en cuenta que…

El parágrafo transitorio 1 del artículo 616-1 del ET expone porcentajes máximos para soportar costos y gastos sin factura electrónica hasta 2022.

Interpretamos que faltó ubicar el texto “2022 y siguientes” para que el porcentaje fuera del 10 % desde 2023 en adelante, o, en su defecto, incluir una acotación donde se dejara completamente claro si el porcentaje que aplicaría es del 0 % desde el año gravable 2023.

¿Estás buscando más información sobre este tema?, ve a leer nuestros análisis Límite de aceptación fiscal de costos y gastos no soportados en factura electrónica cambiará en 2021 y Tiquetes POS dejarán de servir como soporte fiscal de costos y gastos a partir de noviembre 1 de 2020, al igual que la explicación que entrega el Dr. Diego Guevara Madrid en el siguiente video:

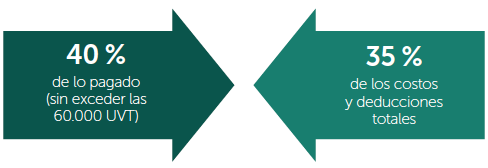

El artículo 771-5 del ET establece que, para el reconocimiento fiscal de pasivos, costos, deducciones e impuestos descontables (estos últimos utilizados en las declaraciones del IVA), los contribuyentes deben utilizar canales financieros (transferencias, consignaciones, cheques con la restricción de “páguese únicamente al primer beneficiario”, tarjetas de débito o de crédito, etc.) o cubrirlos en efectivo con sujeción a determinados límites.

Para el año gravable 2021, según indica la norma, el contribuyente podrá imputar en su declaración de renta los pagos en efectivo que correspondan al menor valor entre el 40 % de lo pagado (sin que exceda 40.000 UVT) y el 35 % de los costos y deducciones totales:

Simulador de los efectos del rechazo de costos y gastos en efectivo a partir de 2018.

En el siguiente video, el Dr. Diego Guevara comenta si durante 2021 se modificarán los porcentajes de la norma de bancarización sobre los montos pagados con efectivo que serán aceptados fiscalmente:

El segundo tipo de compensación fiscal que también se podrá efectuar dentro de las declaraciones de renta del año gravable 2021 es el de las pérdidas fiscales obtenidas en años anteriores (ver artículo 147 del ET y artículos 1.2.1.5.1.26 y 1.2.1.5.2.8 del DUT 1625 de 2016).

En el siguiente video, el Dr. Diego Guevara comenta cuál es el tratamiento de las pérdidas fiscales en la declaración de renta de una persona jurídica:

Ten en cuenta que…

En el régimen simple no será posible efectuar ningún tipo de compensaciones fiscales, sea por concepto de pérdidas fiscales de ejercicios anteriores (artículo 147 del ET) o por excesos de renta presuntiva sobre renta líquida ordinaria (ver parágrafo del artículo 189 del ET).

En ese sentido, aquellos contribuyentes que al cierre de 2021 hayan obtenido, por ejemplo, pérdidas fiscales en sus declaraciones de renta o excesos de renta presuntiva sobre renta líquida (que aún no hayan sido compensados) deberán tener presente que la única forma de imputarlos será tributando en el régimen ordinario.

Ahora bien, para efectos de la firmeza de las declaraciones en las que se liquiden o se compensen pérdidas fiscales, ahora se deberá tener en cuenta únicamente lo señalado en el artículo 117 de la Ley 2010 de 2019.

En la siguiente infografía resumimos lo que debes tener en cuenta al respecto:

Compensación de pérdidas fiscales y exceso de renta presuntiva (caso impuesto diferido).

Las rentas exentas son un tipo de ingresos que, aun siendo ingresos fiscales, no están sujetos al impuesto de renta y complementario, dado que la ley les ha otorgado el beneficio de gravarse con tarifa cero (0).

En términos generales, las rentas exentas son aquellas utilidades netas fiscales obtenidas en el ejercicio y provenientes de la explotación de ciertas actividades económicas expresamente beneficiadas en las normas fiscales.

Ahora bien, la nueva versión del artículo 235-2 del ET (modificado por el artículo 91 de la Ley 2010 de 2019) señala que, por el año gravable 2021, las rentas que podrán ser tratadas como exentas dentro de la declaración de renta de las personas jurídicas son las que te dejamos detalladas en nuestra guía:

Matriz: rentas exentas y descuentos tributarios de las personas jurídicas en 2021.

Las ganancias ocasionales son entradas de bienes apreciables en dinero que se generan en actividades diferentes a la económica principal.

Entre las ganancias ocasionales se tienen aquellas obtenidas por la venta de un activo fijo poseído por dos (2) años o más, las rentas provenientes de herencias, legados y donaciones, así como los premios de rifas, loterías, apuestas y similares:

|

Ingresos |

Tarifa |

Artículo del ET |

| Venta de activos fijos poseídos por dos (2) años o más. |

10 % |

300 |

| Procedentes de loterías, rifas, apuestas y similares. |

20 % |

304, 306 y 317 |

| Provenientes de herencias y legados. |

10 % |

302 y 303 |

| Derivados de donaciones o cualquier otro acto jurídico celebrado inter vivos a título gratuito. |

10 % |

302 |

| Premios en títulos de capitalización. |

10 % |

305 |

| Utilidad en venta de acciones inscritas en la Bolsa de Valores de Colombia, cuando dicha enajenación no supere el 10 % de las acciones en circulación de la respectiva sociedad. |

0 % |

36-1 |

A través del artículo 96 de la Ley 2010 de 2019, el Gobierno nacional efectuó importantes modificaciones en torno a las normas del Estatuto Tributario que regían la aplicación de los descuentos tributarios en el impuesto sobre la renta.

De esta forma se estableció la derogación tácita de los descuentos relacionados con la inversión en acciones de sociedades agropecuarias y con los aportes parafiscales en la generación de empleo para grupos vulnerables, contenidos en el artículo 249 del ET y los artículos 9 al 12 de la Ley 1429 de 2010.

Así pues, a partir del período gravable 2021 solo podrán aplicarse los descuentos tributarios que se presentan a continuación:

Encuentra detalles de cada uno de los descuentos en la siguiente tabla:

|

Descuento |

Descripción |

| Descuento tributario por donaciones tendientes a lograr la inmunización contra el COVID-19 | A través de la Ley 2064 de diciembre 9 de 2020 se declaró de interés general la estrategia para la inmunización de la población colombiana contra el COVID-19 y se establecieron medidas administrativas y tributarias para la financiación y la gestión de los asuntos relacionados con la inmunización contra esta enfermedad y otras pandemias. La única medida tributaria que se adoptó mediante dicha ley fue la contemplada en su artículo 3, el cual agregó al Estatuto Tributario el nuevo artículo 257-2, en el que se dispuso un descuento tributario por donaciones tendientes a lograr la inmunización de la población colombiana frente al Covid 19 y cualquier otra pandemia. En nuestro análisis Ley de vacunación contra el COVID-19 creó nuevo descuento en el impuesto de renta te contamos más respecto. |

|

Descuento del ICA efectivamente pagado | El artículo 115 del ET, modificado por el artículo 86 de la Ley 2010 de 2019, señala que el contribuyente podrá imputar como descuento tributario en la declaración de renta el 50 % del impuesto de industria y comercio, avisos y tableros efectivamente pagado durante el año gravable, siempre y cuando tenga relación de causalidad con su actividad económica. Nota: El artículo 65 de la Ley de Inversión Social 2155 de 2021, ordena la eliminación del parágrafo 1 del artículo 115 del ET, en el cual se indicaba que a partir del año 2022 el descuento tributario por pago del ICA ascendería al 100 %. |

|

Descuento por impuestos pagados en el exterior | Con la modificación realizada por el artículo 93 de la Ley 2010 de 2019 al artículo 254 del ET, se podrá descontar del monto del impuesto colombiano el valor pagado en el extranjero, cualquiera que sea su denominación, liquidado sobre esas mismas rentas, siempre y cuando el descuento no exceda el monto del impuesto que deba pagar el contribuyente en Colombia por esas rentas. |

|

Descuento por inversiones en pro del medioambiente | De acuerdo con el artículo 255 del ET, las personas jurídicas que realicen inversiones relacionadas con el control, conservación y mejoramiento del medioambiente tendrán derecho a descontar de su impuesto de renta el 25 % de las inversiones realizadas en el respectivo período gravable, siempre que cuenten con la acreditación de la respectiva autoridad ambiental. |

|

Descuento por inversiones realizadas en investigación, desarrollo tecnológico o innovación | El artículo 256 del ET señala que las personas que realicen inversiones en proyectos calificados por el Consejo Nacional de Beneficios Tributarios en Ciencia y Tecnología en Innovación como de investigación, desarrollo tecnológico o innovación tendrán derecho a descontar de su impuesto de renta a cargo el 25 % del valor invertido en dicho proyecto en el período gravable en el que se realizó la inversión. |

|

Crédito fiscal para inversiones en proyectos de I+D+I o vinculación de capital humano de alto nivel | El artículo 256-1 del ET, creado por el artículo 168 de la Ley 1955 de 2019, establece que las inversiones realizadas por las micro, pequeñas y medianas empresas en proyectos calificados como de investigación, desarrollo tecnológico e innovación (I+D+I) podrán acceder a un crédito fiscal por un valor del 50 % de la inversión realizada y certificada por el CNBT, aplicable para la compensación de impuestos nacionales. Consulta la respuesta a la pregunta ¿En qué consiste el descuento tributario en el impuesto de renta de las personas jurídicas por la inversión en ciencia y tecnología? |

|

Descuento por donaciones a entidades sin ánimo de lucro pertenecientes al régimen especial | El artículo 257 del ET establece que las donaciones realizadas a entidades sin ánimo de lucro –Esal– pertenecientes al régimen tributario especial –RTE– o a las entidades no contribuyentes de renta indicadas en los artículos 22 y 23 del ET otorgan un descuento del 25 % sobre el total del valor donado en el año gravable. Consulta la respuesta a la pregunta Según lo dispuesto en la Ley 2010 de 2019, ¿cómo procede el descuento por donaciones a entidades sin ánimo de lucro pertenecientes al régimen tributario especial? |

|

Becas por impuestos | Según el artículo 257-1 del ET, adicionado por el artículo 190 de la Ley 1955 de 2019, las personas jurídicas o naturales, contribuyentes del impuesto sobre la renta, podrán celebrar convenios con Coldeportes para asignar becas de estudio y manutención a deportistas talento o reserva deportiva, por la que recibirán a cambio títulos negociables para el pago del impuesto sobre la renta. Ahora bien, es importante tener en cuenta que el descuento tributario por becas por impuestos no puede exceder el 30 % del impuesto sobre la renta a cargo. Escucha la siguiente respuesta para obtener más detalles: ¿En qué consiste el descuento tributario por becas por impuestos y qué tipo de contribuyentes lo pueden aplicar? |

|

Descuento del IVA de activos fijos | El artículo 258-1 del ET, modificado por el artículo 95 de la Ley 2010 de 2019, indica que, cuando se adquieran o construyan bienes de capital, el 100 % del IVA cancelado en dicha operación podrá tratarse como un descuento al impuesto de renta (sea en el año de la adquisición o construcción o en cualquier período posterior). Este descuento procederá también cuando los activos fijos reales productivos se hayan adquirido, construido o importado a través de contratos de arrendamiento financiero o leasing con opción de compra. En este caso, el descuento procederá en cabeza del arrendatario. No olvides consultar: Descuento en renta por IVA de bienes de capital fue condicionado por la Corte Constitucional.

|

Sobre este tema te invitamos a descargar dos formatos en Excel que hemos preparado especialmente para tí:

Tradicionalmente, los descuentos tributarios aplicables en la declaración de renta se someten al límite general contemplado en el artículo 259 del ET.

Este artículo establece que el valor de dichos descuentos no puede superar el impuesto básico de renta y, a su vez, el impuesto después de descuentos no puede ser inferior al 75 % del impuesto que se determina por el sistema de renta presuntiva antes de cualquier descuento tributario, o al 70 % cuando los descuentos se originen en certificados de reembolso tributario.

Así mismo, el artículo 258 del ET introdujo la limitante a los descuentos tributarios de que tratan los artículos 255, 256 y 257. De esta manera, los descuentos a los que hacen referencia dichos artículos, en su conjunto, no pueden superar el 25 % del impuesto sobre la renta correspondiente al año gravable en el que se realiza la donación o inversión.

No obstante, como novedad, el artículo 257-1 del ET, adicionado por el artículo 190 de la Ley 1955 de 2019, indica que el descuento de becas por impuestos, en conjunto con los descuentos mencionados en los artículos 255, 256 y 257 del ET, no podrán exceder en un 30 % el impuesto sobre la renta a cargo del contribuyente en el respectivo año gravable.

El 12 de noviembre de 2020 el Gobierno expidió (de forma tardía) el Decreto 1457, con el cual reglamenta los cambios que la Ley 2010 de diciembre de 2019 efectuó respecto a la tributación sobre dividendos en el régimen ordinario del impuesto de renta y sus respectivas retenciones en la fuente.

Para estudiar en profundidad las reglas fiscales sobre este tema, consulta nuestros editoriales:

También te dejamos esta respuesta del Dr. Diego Guevara que seguro te ayudará a resolver muchas dudas sobre la aplicación de la retención trasladable:

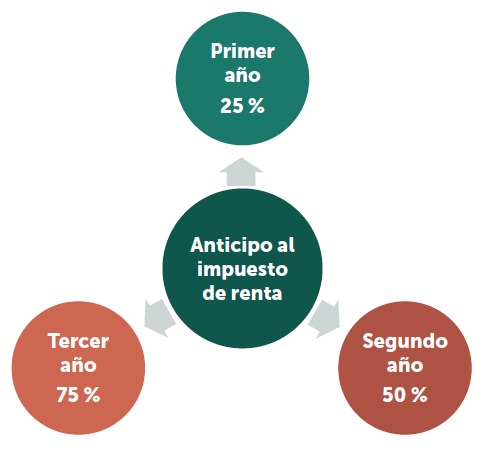

El artículo 807 del ET señala que los contribuyentes del régimen ordinario que al declarar su impuesto de renta en el formulario 110 generen un valor por concepto de “impuesto neto de renta” deberán calcular el anticipo a dicho impuesto por el año fiscal siguiente, que en este caso correspondería al del año gravable 2022.

Para determinar el anticipo se pueden utilizar dos procedimientos:

El porcentaje dependerá de la cantidad de veces que haya declarado la persona jurídica, así:

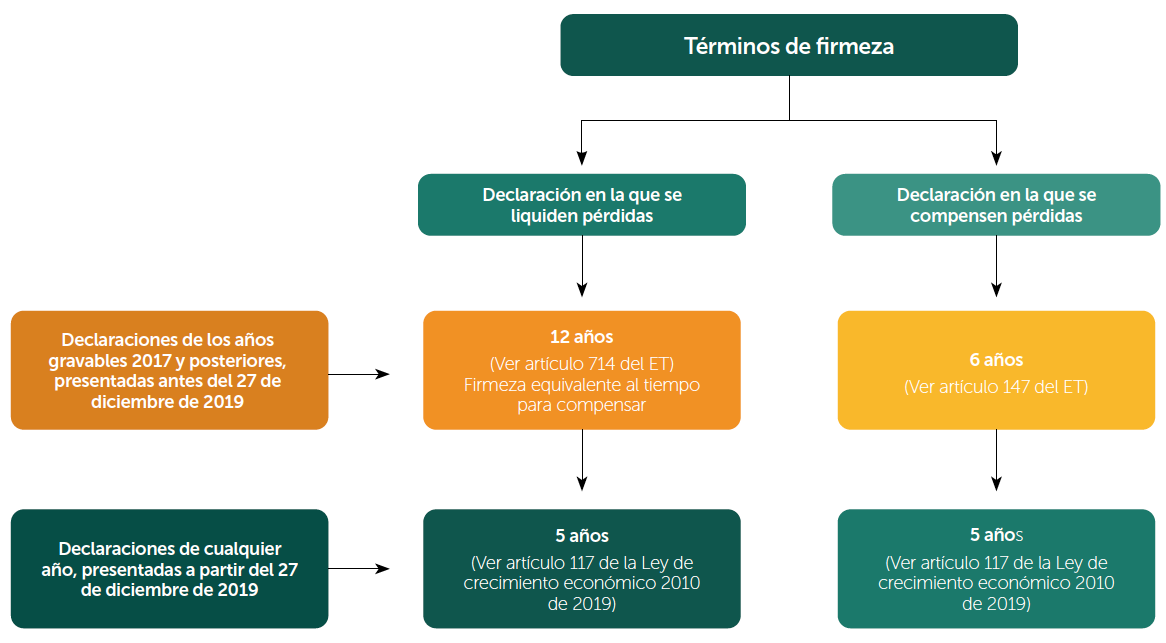

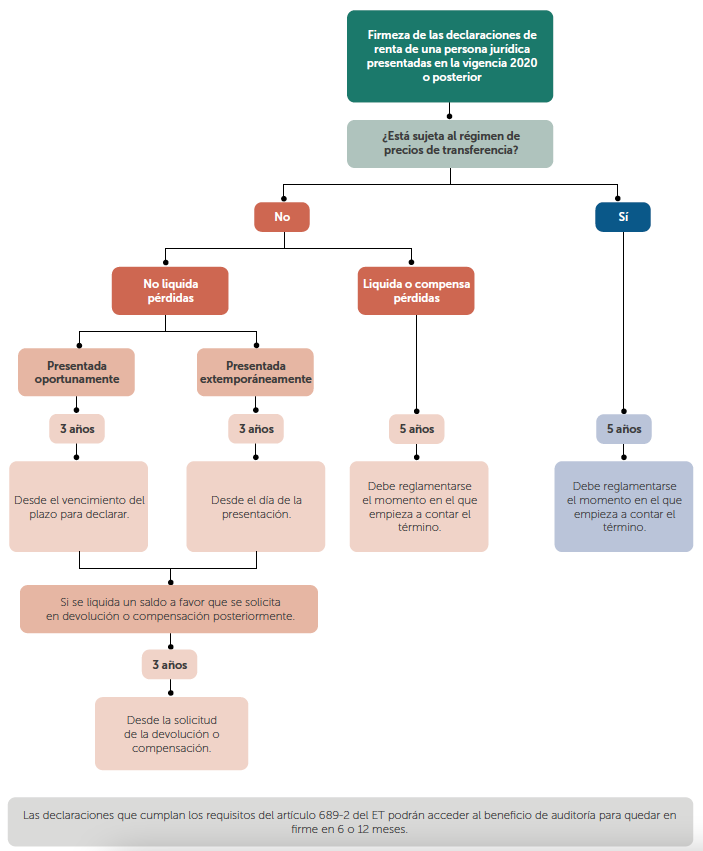

La firmeza es la condición jurídica que adquiere una declaración tributaria después de haber transcurrido el plazo para que la Dian expida la notificación de requerimiento especial.

Al respecto, las versiones vigentes del artículo 714 del ET y del artículo 117 de la Ley 2010 de 2019 establecen que la declaración del impuesto de renta tendrá un período de firmeza especial que será de tres (3) a cinco (5) años.

En síntesis, los plazos de firmeza que podrá tener la declaración de renta de una persona jurídica son:

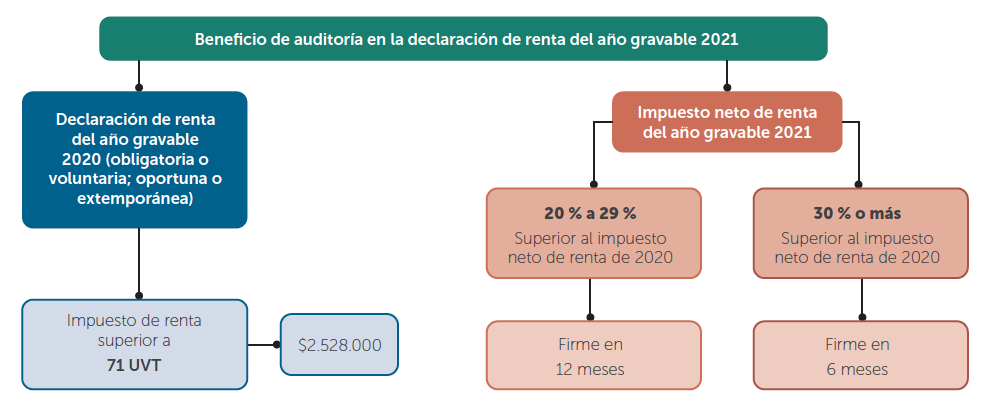

El beneficio de auditoría fue creado por el artículo 105 de la Ley 1943 de 2018, mediante el cual se adicionó el artículo 689-2 al ET. Sin embargo, dada la declaratoria de inexequibilidad de la Ley de financiamiento, el artículo 123 de la Ley 2010 de 2019 retomó dicho beneficio para los períodos gravables 2020 y 2021.

De acuerdo con lo anterior, todos los contribuyentes del impuesto de renta (sean personas naturales y/o sucesiones ilíquidas residentes o no residentes, personas jurídicas nacionales o extranjeras, contribuyentes del régimen ordinario o del régimen especial, etc.) podrán aplicar para que sus declaraciones de renta de los años gravables 2019, 2020 y 2021 queden amparadas con el beneficio de auditoría y su firmeza se produzca dentro de seis (6) o doce (12) meses siguientes a su presentación, siempre que se cumplan los siguientes requisitos básicos:

Descarga ahora nuestro Simulador del beneficio de auditoría para 2021, 2022 y 2023 con las novedades de la Ley de Inversión Social

A continuación, el Dr. Diego Guevara explica detalladamente los requisitos ilustrados en la gráfica anterior:

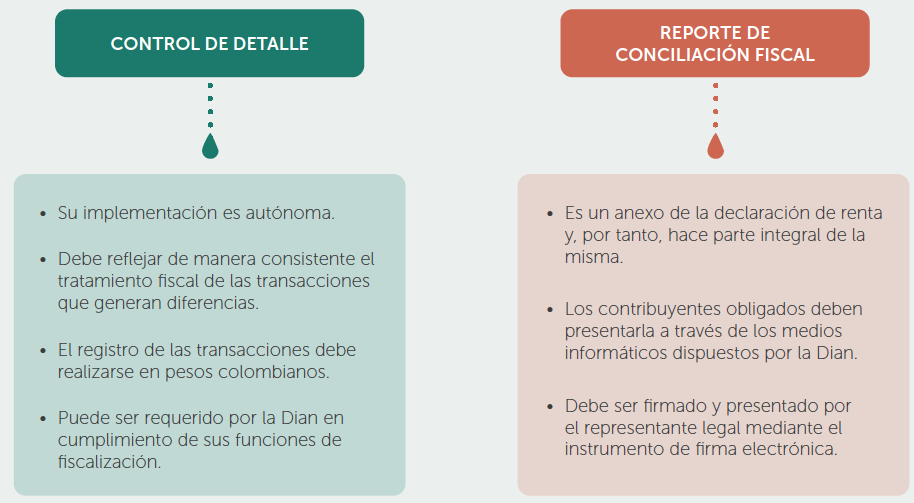

El control de detalle es un sistema donde el contribuyente registra las diferencias originadas entre el reconocimiento contable y el fiscal.

En el reporte de conciliación fiscal se consolidan y explican las transacciones que generan diferencias de reconocimiento y medición entre lo contable y lo fiscal.

Las siguientes son las diferencias que se deben tener en cuenta respecto a ambos requerimientos:

Nota: De acuerdo con el inciso primero del artículo 1.7.4 del DUT 1625 de 2016, los formatos para reportar la conciliación fiscal los debe definir la Dian por lo menos dos (2) meses antes del inicio del año gravable al cual corresponde el reporte de conciliación fiscal.

Sin embargo, aunque en octubre de 2020 la Dian no expidió la resolución para definir el formato de conciliación fiscal correspondiente al año gravable 2021 y, por ello, se interpretó que se emplearía el mismo del año gravable 2020, el 7 de marzo de 2022 la administración tributaria liberó el prevalidador del formato 2516, pero como versión 5 y no 4 como inicialmente se pensó. Dicha versión 5 no presenta cambios significativos respecto a la anterior.

Profundiza en este aspecto con nuestro análisis Formato 2516 para año gravable 2021: Dian publicó nueva versión, pero no expidió nueva resolución

Esta información y mucha más hace parte de nuestra Cartilla Práctica: Requisitos y procesos para elaborar y presentar la declaración de renta de personas jurídicas, año gravable 2021

Si eres Suscriptor Oro o Platino, accede a nuestra plataforma para descargar esta publicación que hace parte de los beneficios de tu suscripción; pero si no lo eres, no te preocupes, ¡también puedes adquirirla!

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”