Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

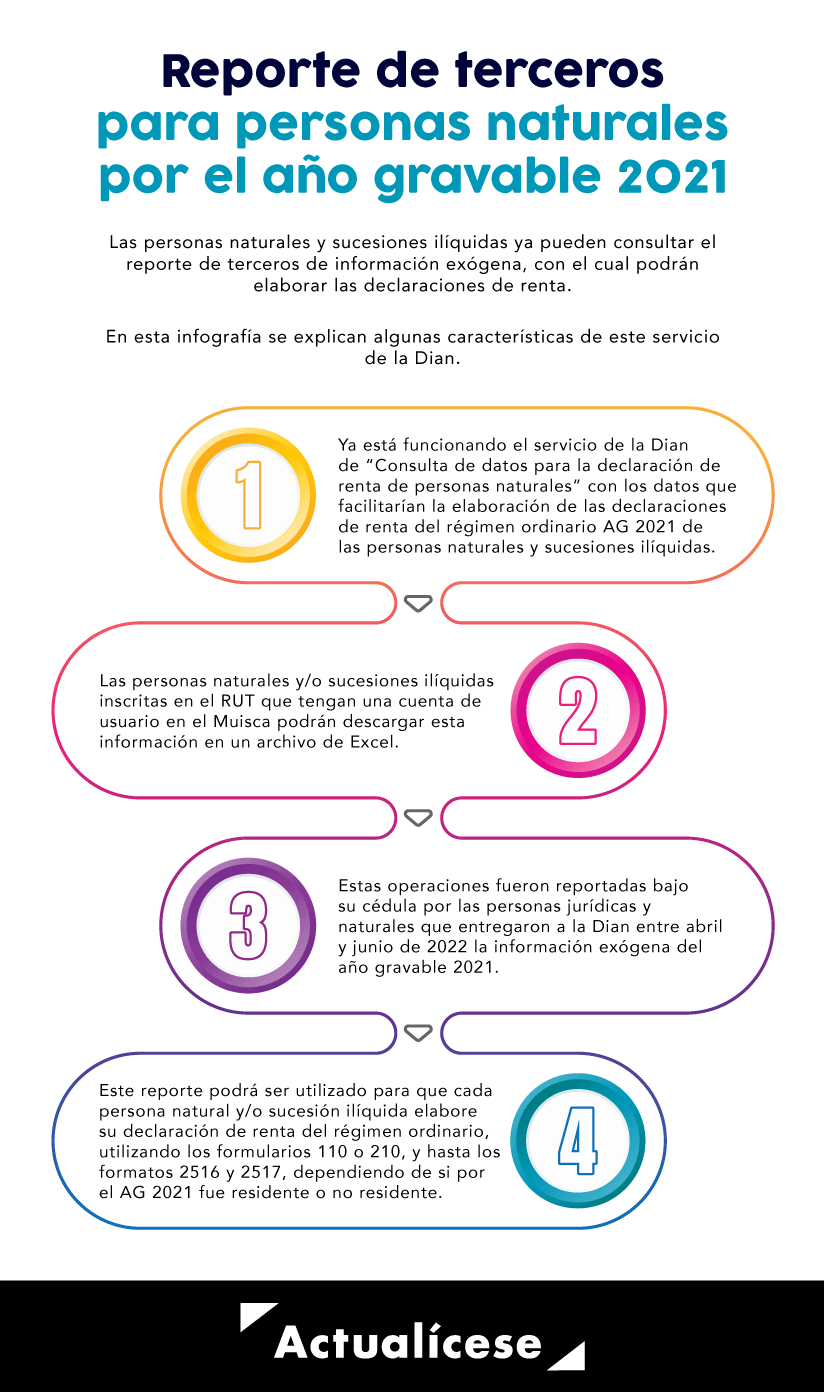

Las personas naturales y sucesiones ilíquidas ya pueden consultar el reporte de terceros de información exógena, con el cual podrán elaborar las declaraciones de renta.

En esta infografía se explican algunas características de este servicio de la Dian.

El servicio para conocer algunos de los datos reportados por terceros en la información exógena del año gravable 2021 está disponible desde julio 23 de 2022.

Quienes no presenten su declaración se expondrán a que la Dian determine oficialmente el impuesto mediante facturación según el artículo 616-5 del ET.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Personas naturales y sucesiones ilíquidas ya pueden consultar el reporte de terceros de información exógena por el año gravable 2021.

El 10 de mayo de 2022 inicia el plazo para que las personas naturales y jurídicas presenten el reporte de información exógena del año 2021.

Si se presentan inconvenientes tecnológicos en la plataforma de la Dian, el informante tendrá un plazo adicional para cumplir con el envío del reporte.

El reporte de exógena del año gravable 2021 de los estados financieros consolidados lo deberán elaborar las personas jurídicas obligadas a consolidar estados financieros sin importar si existe o no un grupo empresarial o económico.

El 30 de junio de 2022 vence el plazo para su entrega.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La Resolución 000098 de 2020 señaló los sujetos obligados a reportar información exógena por el AG 2021.

Esta obligación deberá cumplirse entre el 26 de abril y el 9 de mayo para calificados como grandes contribuyentes. Los demás deberán presentarla entre el 10 de mayo y el 7 de junio de 2022.

El artículo 3 de la Ley 2155 de 2021 confirma que quienes hayan normalizado activos y/o pasivos durante febrero de 2022 no se expondrán a sanciones por poner en evidencia que sus reportes de exógena del pasado, incluido el del año gravable 2021, se presentaron con errores.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

¿Cuál es la manera correcta de utilizar los seudo-NIT 444444001 hasta 444449999 que se mencionan en varias de las instrucciones para los formatos de exógena año gravable 2019?

Si un contribuyente corrige el reporte de información exógena antes de que venza el plazo para presentarla, ¿se encuentra obligado a liquidar la sanción por corrección?

¿En el formato 1001 de exógena año gravable 2021 cuántos conceptos diferentes se utilizarán para reportar los intereses causados y/o pagados?

Consultorio tributario sobre la información exógena del año gravable 2021. Resuelve todas tus dudas con el Dr. Diego Guevara Madrid.

¿Qué importante novedad trae el reporte de información exógena año gravable 2021 que entregarán los fondos de cesantías?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia