Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En este editorial explicamos el ABC del ejercicio de la revisoría fiscal en Colombia.

Los principales puntos que se abordan son los siguientes: definición de revisoría fiscal, funciones y normativa aplicable al revisor fiscal, tipos de dictamen y contenido de los papeles de trabajo.

La revisoría fiscal es una función exclusiva de los contadores públicos, la cual se encuentra comprendida en los artículos 203 al 207 del Código de Comercio –CCo–, así como en otras normas que contienen requerimientos al respecto.

Si bien en la ley no existe una definición oficial sobre el ejercicio del revisor fiscal, el Consejo Técnico de la Contaduría Pública –CTCP–, en su pronunciamiento 7, se encargó de definir esta figura de la siguiente manera:

La revisoría fiscal es un órgano de fiscalización que, en interés de la comunidad, bajo la dirección y responsabilidad del revisor fiscal y con sujeción a las Normas de Auditoría Generalmente Aceptadas, le corresponde dictaminar los estados financieros y revisar y evaluar sistemáticamente los componentes y elementos que integran el control interno, en forma oportuna e independiente en los términos que señala la ley, los estatutos y los pronunciamientos profesionales.

En términos generales, el CTCP explica en el pronunciamiento 7 que la revisoría fiscal es una figura ejercida por profesionales idóneos, honestos, íntegros y responsables, cuya labor es informar regularmente a los inversionistas, a la comunidad y al Gobierno acerca de los siguientes puntos:

A continuación, plantearemos las diferencias en cuanto a los aspectos de alcance, funciones y nivel de responsabilidad entre la revisoría fiscal, la auditoría interna y la externa:

|

Elementos diferenciadores |

Revisoría fiscal |

Auditoría interna |

Auditoría externa |

|---|---|---|---|

|

Origen del nombramiento |

Es de carácter obligatorio en las entidades que cumplen los requisitos señalados por la ley. El revisor debe ser elegido por la mayoría absoluta de la asamblea general de accionistas o la junta de socios. |

Se realiza de forma voluntaria por parte de la administración de la empresa. |

Se realiza de forma voluntaria por parte de la junta directiva, junta de socios, asamblea general de accionistas u órgano equivalente. |

|

Alcance |

Es integral a todas las áreas y operaciones de la entidad. |

Se limita a los términos del contrato establecido entre las partes. |

Se limita a los términos del contrato establecido entre las partes. |

|

Funciones |

Dictaminar sobre la razonabilidad de los estados financieros y autorizarlos con su firma. Adicionalmente, las mencionadas en el artículo 207 del Código de Comercio –CCo–. |

Evaluar el sistema de control interno y detectar hechos generadores de riesgos, además de proponer mejoras en el funcionamiento de la entidad. |

Entregar una opinión sobre la razonabilidad de los estados financieros. |

|

Profesional que la ejecuta |

Únicamente un contador público, de forma independiente o a través de una firma de contadores. |

Cualquier persona que labore en la empresa. No se requiere una profesión en particular. |

Contador público o firma de contadores. |

|

Forma de contratación |

Contrato por prestación de servicios o contrato laboral. |

Contrato laboral. |

Contrato por prestación de servicios. |

|

Independencia |

Independencia absoluta. |

Limitada por su vínculo laboral. Inhabilitado para dar fe pública. |

Independencia absoluta. |

|

Responsabilidad |

Responsabilidades civil, penal y legal. |

Responsabilidad con la administración de la empresa. |

Responsabilidad civil. |

|

Intereses |

Intereses civil, penal y legal. |

Interés privado. |

Interés privado. |

|

Normativa |

Normas de Auditoría Generalmente Aceptadas –Naga–. Normas Internacionales de Auditoría –NIA–. Ley 43 de 1990 y el Código de Ética para profesionales de la contabilidad. NICC 1 sobre control de calidad.

Las complementarias COSO, COBIT, MECI, Ley Sarbanes-Oxley y las disposiciones de la Supersociedades y del Estatuto Tributario –ET–. |

Normas de Auditoría Generalmente Aceptadas –Naga–.

Normas Internacionales de Auditoría –NIA–.

Las complementarias COSO, COBIT y MECI. |

Normas de Auditoría Generalmente Aceptadas –Naga–. Normas Internacionales de Auditoría –NIA–. Ley 43 de 1990 y el Código de Ética para profesionales de la contabilidad. NICC 1 sobre control de calidad.

Las complementarias COSO, COBIT y MECI |

La revisoría fiscal, según los artículos 2 y 13 de la Ley 43 de 1990, es una función exclusiva de los contadores públicos, la cual puede recaer sobre una persona natural o jurídica (sociedad de contadores públicos).

Para profundizar al respecto, te recomendamos nuestro editorial ¿Quién puede ser revisor fiscal?

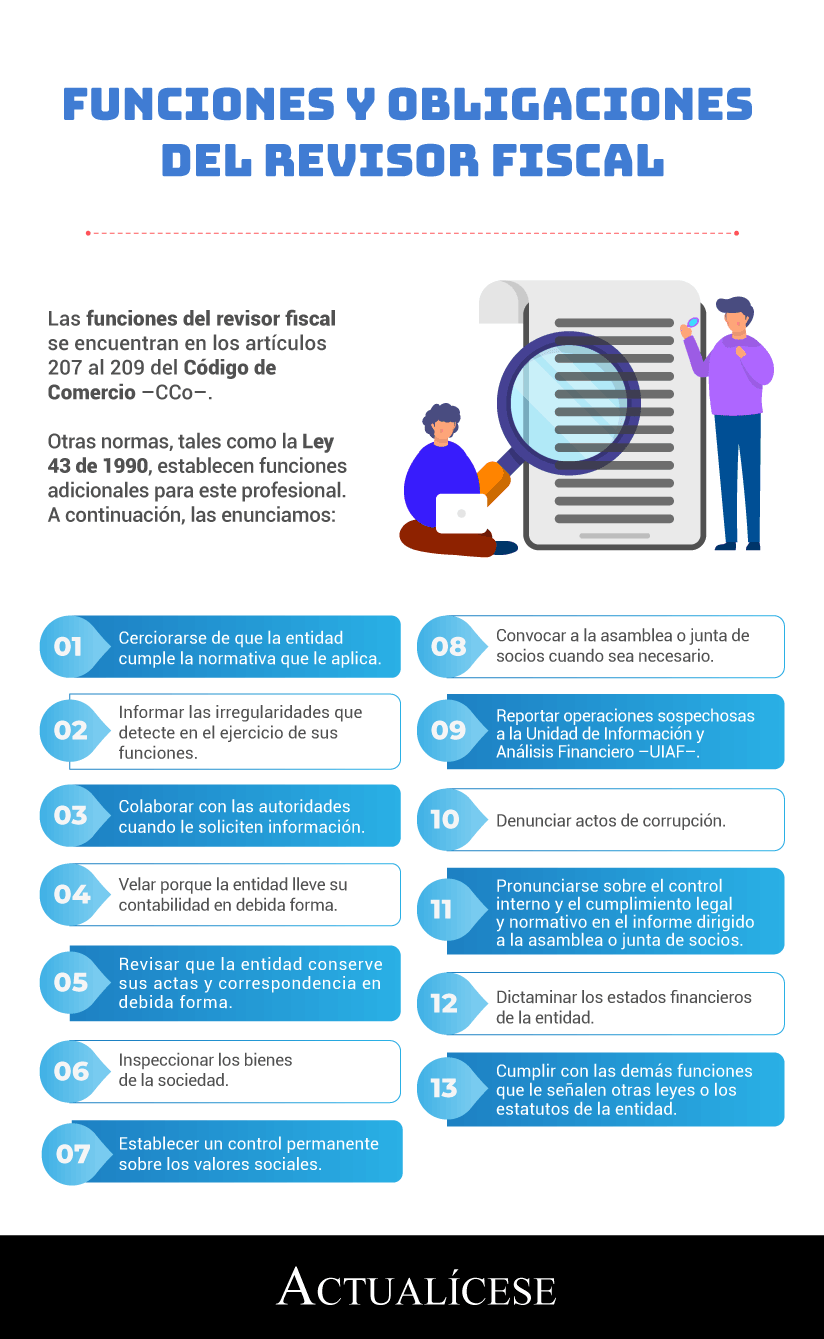

En la siguiente infografía se encuentran las principales funciones y obligaciones que la ley le asigna al revisor fiscal:

La determinación de la normativa que tiene que aplicar cada revisor fiscal debe realizarse de acuerdo con el grupo de convergencia al que pertenece la entidad en la que el profesional presta sus servicios.

En el siguiente cuadro presentamos las principales normas a las que debe atender el revisor fiscal, dependiendo del tipo de entidad en la que se desempeña:

|

Funciones |

Revisor fiscal de entidades del grupo 1 |

Revisor fiscal de entidades del grupo 2 que tengan más de 30.000 smmlv de activos o más de 200 trabajadores |

Revisor fiscal de entidades de los grupos 2 (que tengan menos de 30.000 smmlv de activos y menos de 200 trabajadores) y 3 |

|---|---|---|---|

|

Elaboración del dictamen sobre los estados financieros (numeral 7 del artículo 207 y artículo 208 del CCo). |

Normas Internacionales de Auditoría –NIA–, incluyendo la NIA 701. |

NIA, exceptuando la NIA 701. |

Normas de Auditoria Generalmente Aceptadas –Naga– (artículo 7 de la Ley 43 de 1990). |

|

Evaluación del cumplimiento de las disposiciones estatutarias y de la asamblea o junta de socios, y del control interno (artículo 209 del CCo). |

Normas Internacionales de Trabajo para Atestiguar –ISAE–. |

||

|

Requerimientos de ética. |

|

||

|

Implementación del sistema de control de calidad. |

|||

Al respecto, te recomendamos el siguiente video de nuestro consultorio de Estándares Internacionales, en el que el Dr. Juan Fernando Mejía, conferencista de Actualícese, responde a la pregunta: con la expedición del Decreto 2270 de 2019, ¿cuáles normas deben aplicar los revisores fiscales en Colombia?:

Las sociedades comerciales tendrán que verificar el valor de sus activos e ingresos brutos del año 2021 para determinar si deben tener revisor fiscal en el año 2022.

El parágrafo 2 del artículo 13 de la Ley 43 de 1990 establece la obligatoriedad de tener revisor fiscal para:

Sociedades comerciales, de cualquier naturaleza, cuyos activos brutos al 31 de diciembre del año inmediatamente anterior sean o excedan el equivalente de cinco mil salarios mínimos y/o cuyos ingresos brutos durante el año inmediatamente anterior sean o excedan al equivalente a tres mil salarios mínimos.

Así, teniendo en cuenta que el salario mínimo mensual legal vigente –smmlv– para 2021 fue de $908.526, las sociedades que al 31 de diciembre de 2021 excedieron o igualaron los siguientes montos deben tener revisor fiscal (elegido por la junta de socios o asamblea de accionistas) durante el presente año 2022:

|

Rubro |

Cálculo |

Monto |

|---|---|---|

|

Activos brutos |

(5.000 × $908.526) |

$4.542.630.000 |

|

Ingresos brutos |

(3.000 × $908.526) |

$2.725.578.000 |

Además, el artículo 23 del CCo plantea de forma general la obligación de tener revisor fiscal en:

El Dr. Roberto Valencia, contador público certificado en Estándares Internacionales y NIA, explica cuáles son las entidades que están obligadas a tener revisor fiscal y cómo debe efectuarse su contratación:

Para conocer otras entidades que por otras disposiciones legales deben contar con un revisor fiscal, consulta nuestra Cartilla Práctica Ejercicio profesional de la revisoría fiscal.

Escucha a continuación la explicación detallada a la pregunta: ¿por cuántas empresas puede asesorar un revisor fiscal simultáneamente?

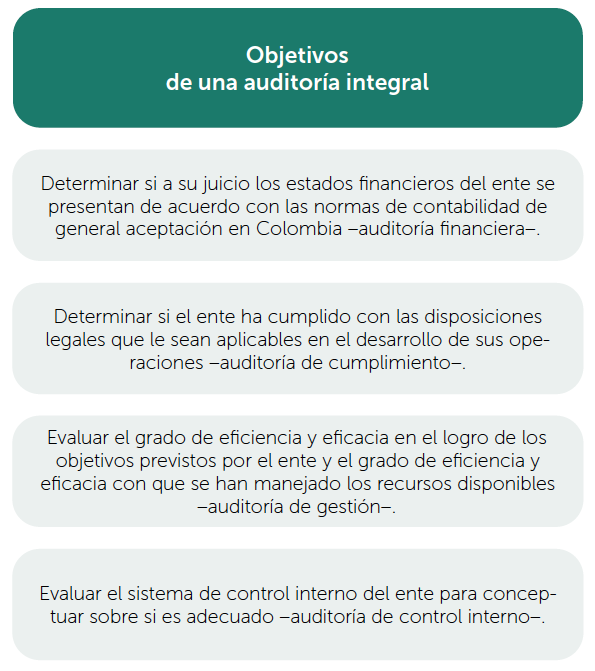

El revisor fiscal cumple funciones de fiscalización y aseguramiento, y para ello debe realizar un examen integral. De acuerdo con lo señalado en el Pronunciamiento 7 emitido por el CTCP, la auditoría integral que realice el revisor fiscal deberá cumplir con los siguientes objetivos:

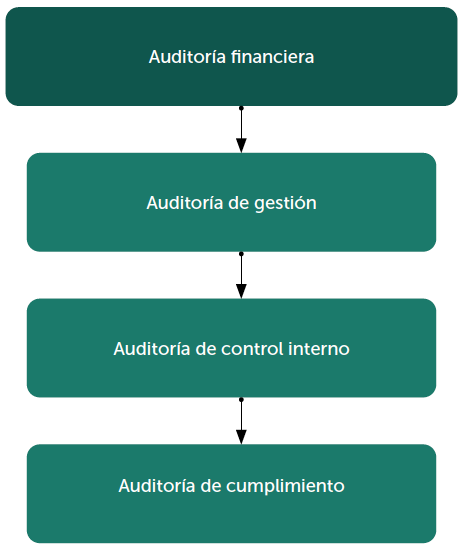

De acuerdo con lo anterior, el revisor fiscal deberá realizar cuatro tipos de auditoría en la entidad:

En el siguiente video, el Dr. Roberto Valencia, contador público certificado en Estándares Internacionales y NIA, explica los tipos de auditoría que deben aplicar los revisores fiscales para efectos de cumplir con las funciones de emitir el dictamen sobre los estados financieros y de evaluar el control interno y el cumplimiento normativo de la entidad:

Conoce el detalle de estos 4 tipos de auditoría en nuestra Cartilla Práctica Ejercicio profesional de la revisoría fiscal.

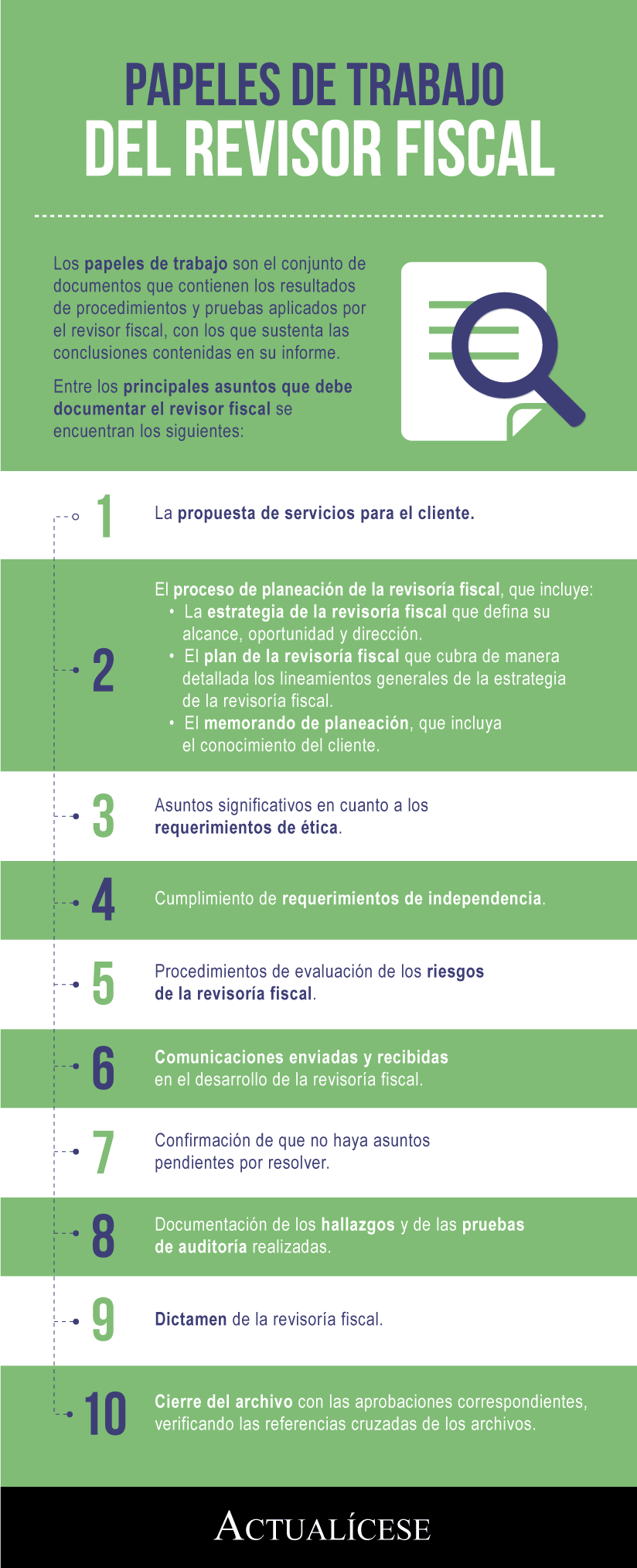

Los papeles de trabajo del revisor fiscal deben incluir el registro del trabajo efectuado, de los resultados obtenidos y de las conclusiones alcanzadas.

El revisor fiscal, según el artículo 9 de la Ley 43 de 1990, debe conservar los papeles de trabajo de sus encargos por lo menos por cinco (5) años, contados a partir de la fecha de su elaboración.

El revisor fiscal, de acuerdo con los artículos 208 y 209 del CCo, debe presentar los siguientes informes:

Nota: recuerda que el revisor fiscal puede elegir entre presentar el dictamen sobre los estados financieros y el informe dirigido a la asamblea o junta de socios en un solo informe, o en dos informes separados.

A continuación, el Dr. Roberto Valencia explica cuáles son las normas que regulan la elaboración del dictamen sobre los estados financieros para cada uno de los tres grupos de aplicación de Estándares Internacionales.

En su dictamen sobre los estados financieros, el revisor fiscal debe encargarse de emitir una opinión acerca de su razonabilidad, declarando si obtuvo la información necesaria para desarrollar su trabajo y si la entidad lleva su contabilidad en debida forma.

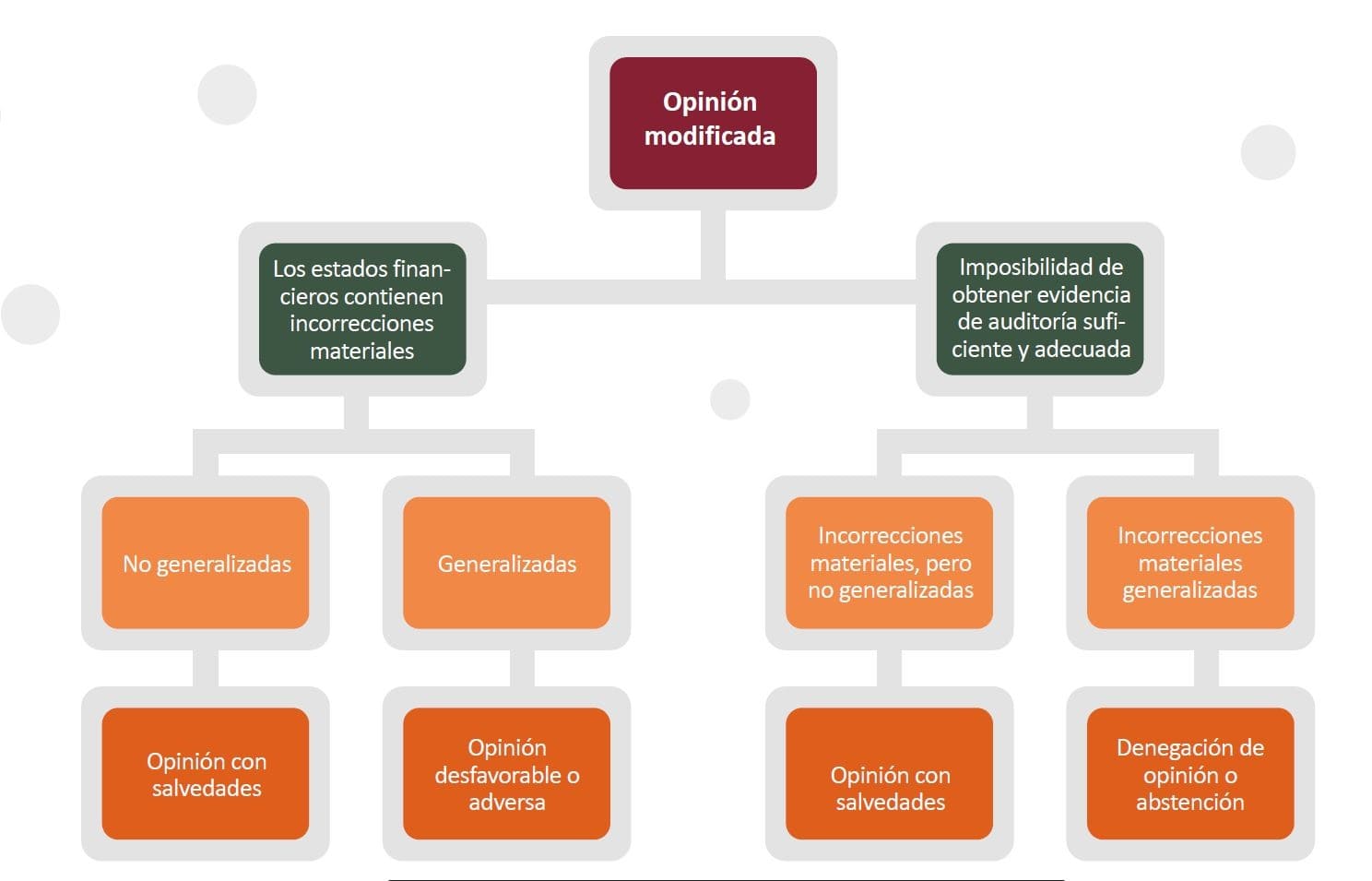

En ese sentido, existen cuatro tipos de opinión que puede emitir el revisor fiscal. Veamos:

El revisor fiscal también debe abstenerse de emitir su opinión cuando existan múltiples incertidumbres que le impidan llegar a una conclusión.

En la siguiente infografía se explica con más detalle en qué situaciones el revisor fiscal debe emitir una opinión modificada (no limpia):

Escucha a continuación la respuesta del Dr. Roberto Valencia a la siguiente pregunta: ¿realizar los papeles de trabajo es una responsabilidad netamente del revisor fiscal o es una tarea que puede ser realizada por sus colaboradores?

En su informe dirigido a la asamblea o junta de socios, el revisor fiscal debe referirse al cumplimiento de las disposiciones estatutarias y de las decisiones de la asamblea o junta de socios por parte de los administradores de la entidad.

Asimismo, el revisor fiscal debe declarar si la entidad cuenta con adecuadas medidas de control interno, y si estas se cumplen.

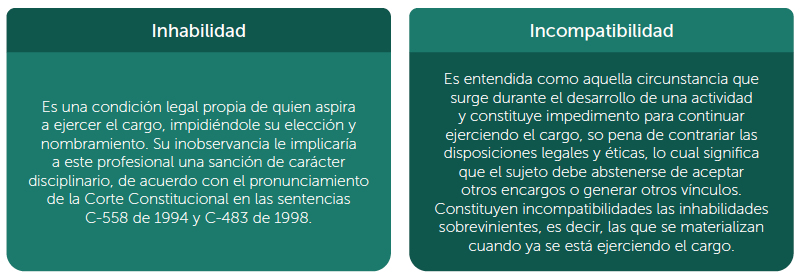

Antes de abordar las inhabilidades e incompatibilidades del revisor fiscal, es importante señalar qué se entiende por inhabilidad e incompatibilidad:

Así pues, a continuación te presentamos una síntesis de las inhabilidades del revisor fiscal:

|

Núm. |

Situación |

Respuesta |

|---|---|---|

|

1 |

¿Se puede ser revisor fiscal y socio de la misma sociedad? |

No. El artículo 205 del CCo lo prohíbe. |

|

2 |

¿Existe un número límite de revisorías que puede aceptar un contador público? |

Solo existe un límite de cinco (5) revisorías en sociedades por acciones (ver artículo 215 del CCo). Para los otros tipos de entidades no existe un número máximo de revisorías. |

|

3 |

¿Se puede pasar de ser contador a revisor fiscal o auditor externo? |

Sí, pero el contador público deberá esperar al menos un término de seis (6) meses después de haber cesado en sus funciones (ver artículo 51 de la Ley 43 de 1990). |

|

4 |

¿Se puede pasar de ser auditor interno a revisor fiscal o auditor externo? |

Sí, pero el auditor interno deberá esperar al menos un término de seis (6) meses después de haber cesado en sus funciones (ver artículo 51 de la Ley 43 de 1990). |

|

5 |

¿Se puede pasar de ser revisor fiscal a contador público? |

Sí, pero el revisor fiscal deberá esperar al menos un término de un (1) año después de haber cesado en sus funciones (ver artículo 48 de la Ley 43 de 1990). |

|

6 |

¿Existe un número máximo de períodos en los que puede ser reelegido un revisor fiscal? |

No existe en la normativa un período máximo de permanencia del revisor fiscal en una entidad. |

|

7 |

¿Una sociedad no inscrita ante la JCC puede actuar como revisora fiscal? |

No. Para que una sociedad pueda actuar como revisora fiscal debe hallarse inscrita ante la JCC (artículo 2 del Decreto 1510 de 1998). |

|

8 |

En una propiedad horizontal, ¿uno de los copropietarios puede ser su revisor fiscal? |

No cuando se trate de un conjunto de uso comercial o mixto. Si se trata de un edificio o conjunto de uso residencial, sí podrá ser uno de los copropietarios (ver artículo 56 de la Ley 675 de 2001). |

|

9 |

¿El revisor fiscal puede ser familiar del administrador de la copropiedad? |

No, según el artículo 56 de la Ley 675 de 2001. |

Por último, te dejamos las respuestas a algunas de las preguntas más frecuentes sobre el ejercicio del revisor fiscal:

En el siguiente video, el Dr. Roberto Valencia, contador público certificado en Estándares Internacionales y NIA, explica si el revisor fiscal tiene la facultad de convocar a la asamblea de accionistas o junta de socios:

En el siguiente video, el contador público Roberto Valencia, certificado en Estándares Internacionales y NIA, comenta cuáles son las sanciones de las que puede ser objeto el revisor fiscal por el incumplimiento de sus obligaciones:

Según lo indicado en la Ley 675 de 2001, existen tres tipos de propiedades horizontales: de uso comercial, residencial y mixto.

Aclarado lo anterior, el abogado Miguel Santiago Pantoja, especialista en Derecho Comercial, explica si en todo tipo de propiedad horizontal es necesario tener revisor fiscal, o si lo es solo en algunas.

¿Te ha gustado esta información?

Recuerda que si eres Suscriptor Oro o Platino podrás encontrar esto y mucho más en nuestra Cartilla Práctica Ejercicio profesional de la revisoría fiscal.

Con esta publicación tendrás acceso a diferentes herramientas complementarias; por ejemplo, diversos modelos y formatos, conferencias, capacitaciones, respuestas a interrogantes frecuentes y muchas más, todas para dinamizar tu aprendizaje. ¡Descárgala ahora!

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”