Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Un aspecto muy importante para los obligados a facturar electrónicamente y quienes decidan hacerlo voluntariamente es lo relacionado con el tratamiento de datos personales, pues la masificación de este documento exige que se haga un buen uso de la información, atendiendo las disposiciones de la Ley 1581 de 2012.

La nueva versión del artículo 905 del ET señala los sujetos pasivos que pueden optar por acogerse al régimen simple de tributación. Específicamente el numeral 6 de este artículo establece la implementación de la facturación electrónica como una condición indispensable para ello.

Al momento de facturar electrónicamente, tanto los obligados como los que los hacen de manera voluntaria, deben tener en cuenta las precisiones que exige la aplicación del modelo de validación previa como medio de garantía para dar por sentada la expedición de dicha factura.

Además de establecer el procedimiento a seguir por parte de los facturadores electrónicos para obtener su habilitación, la Resolución 000030 de 2019 señaló uno a uno los requisitos técnicos que deberá tener la factura electrónica con el sistema de validación previa.

Algunas de las instrucciones respecto a los plazos establecidos por la Resolución 000020 del 26 de marzo de 2019 con relación a la implementación de la factura electrónica, cuya masificación se dará entre 2019 y 2020 fueron modificadas por la más reciente Resolución 000030 del 29 de abril del mismo año.

A través de la Resolución 000030 de abril 29 de 2019 se derogó la Resolución 000001 de enero 3 y se modificó la 000020 de marzo 26 del mismo año. Esta norma indica los requisitos con que deberán emitirse, validarse, expedirse y entregarse las facturas electrónicas y las notas débito y crédito.

El hecho de que las entidades tengan que enfrentarse a la implementación de la factura electrónica, implica que estas hagan un correcto uso de la información contenida en dicho documento, por lo que resulta relevante atender las disposiciones señaladas en la Ley 1581 de 2012.

El uso del formato de generación XML será apenas uno de los requisitos que serán auditados por la Dian para aceptar o, en su defecto, rechazar una factura electrónica. Por ello, es indispensable que identifiques las características técnicas que debe contener este formato.

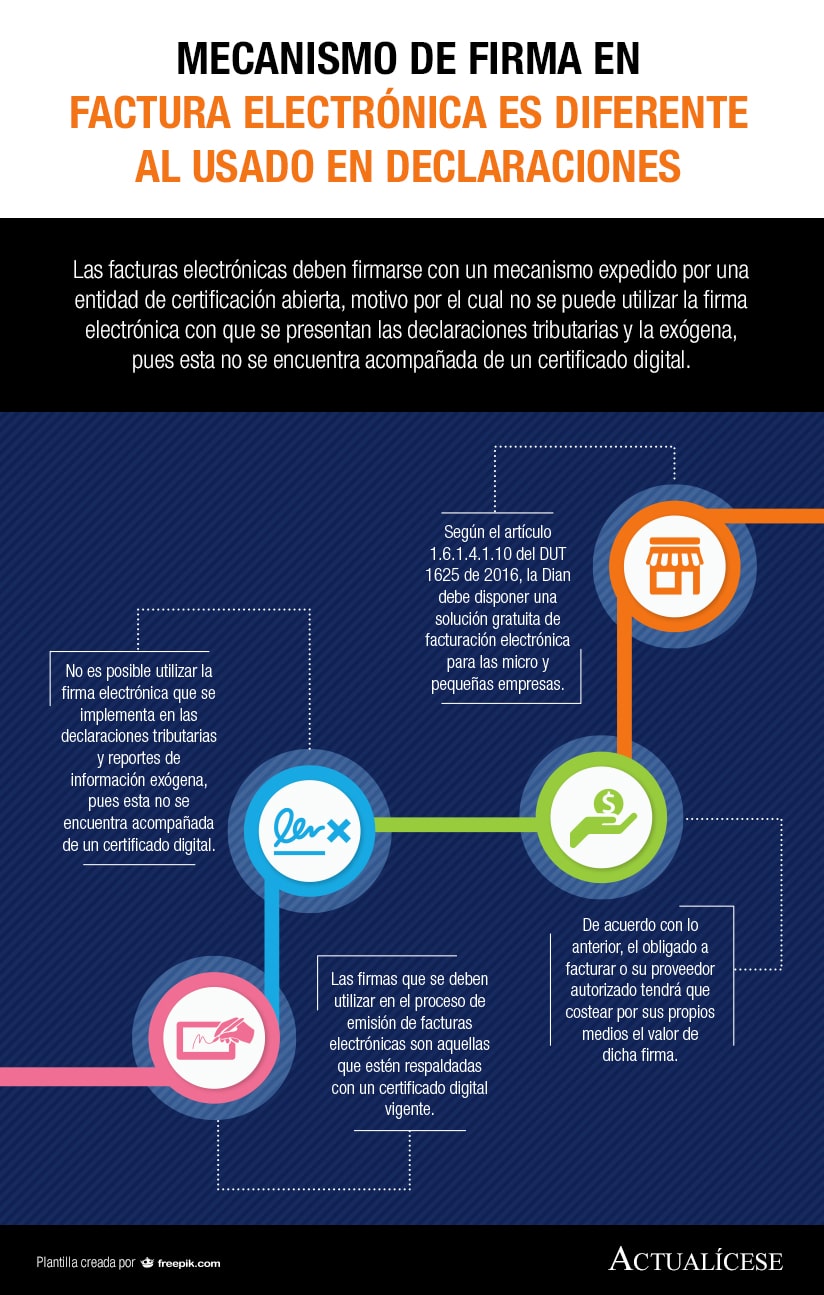

Las facturas electrónicas deben firmarse con un mecanismo expedido por una entidad de certificación abierta, motivo por el cual no se puede utilizar la firma electrónica con que se presentan las declaraciones tributarias y la exógena, pues esta no se encuentra acompañada de un certificado digital.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”