Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

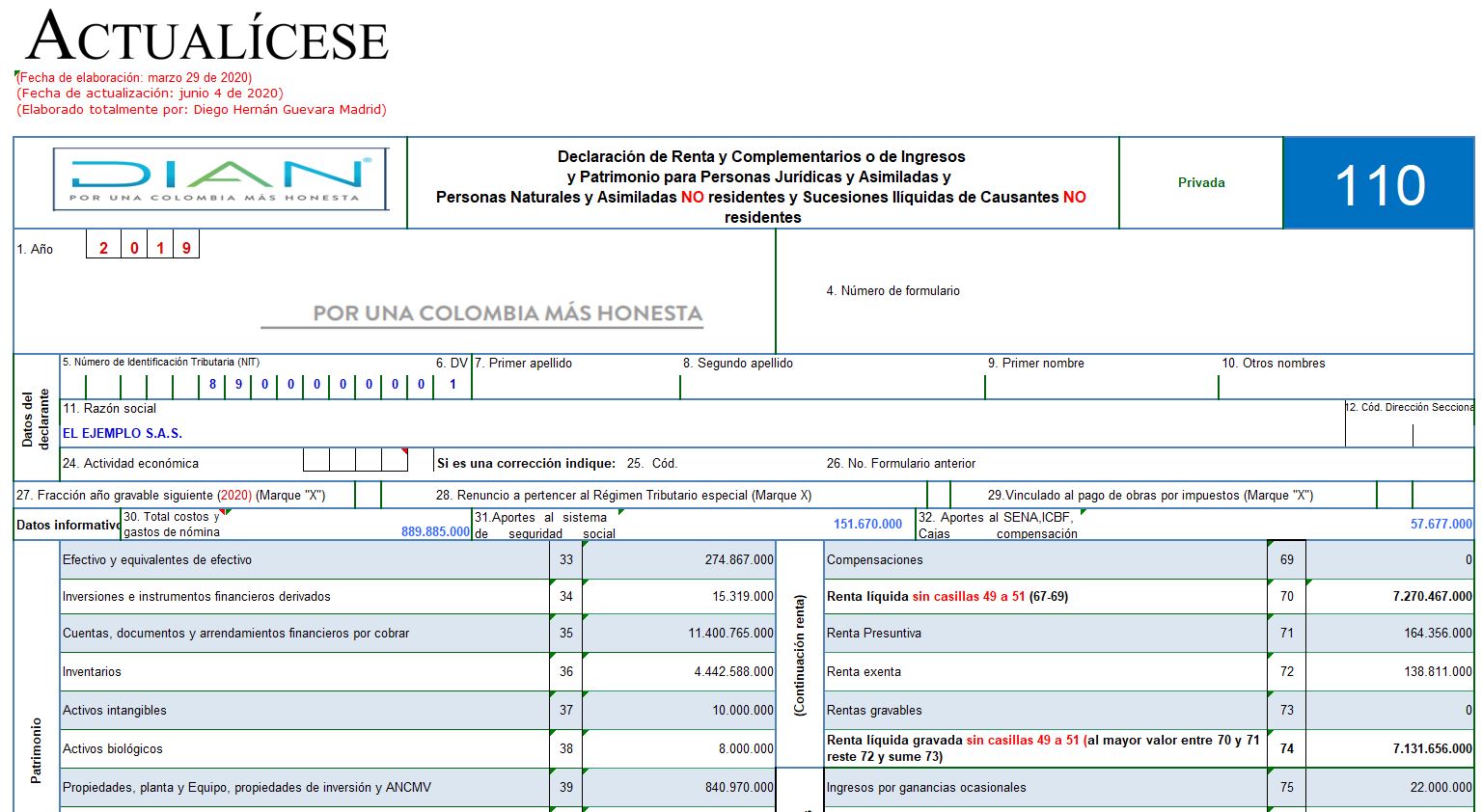

En esta plantilla de Excel, elaborada por el Dr. Diego Guevara, se incluyó el formulario 110 para el año gravable 2019.

Contiene las novedades y anexos que permitirán elaborar el borrador de la declaración de renta de personas naturales no residentes y no obligadas a llevar contabilidad en Colombia.

Ministerio de Hacienda expide el Decreto 849 de 2019, mediante el cual se reglamenta el numeral 2 del artículo 235-2 del ET, en relación con las rentas exentas para quienes inviertan en el desarrollo del campo colombiano.

Dicho decreto, además, desarrolla las condiciones para la aplicación de la exclusión del IVA en los servicios destinados a la adecuación de tierras, la producción agropecuaria y pesquera y a la comercialización de los respectivos productos señalados en el numeral 24 del artículo 476 del ET.

En este archivo de Excel elaborado por nuestro líder en investigación tributaria, Diego Guevara Madrid, encontrará las novedades y anexos que debe tener en cuenta para preparar el formulario 110 y formato 2516 para la declaración de renta o ingresos y patrimonio de personas jurídicas –AG 2019–.

Edición # 102 de abril del 2020 de la Revista ACTUALÍCESE.

A través del Decreto 359 de 2020, el Ministerio de Hacienda reglamentó los artículos 55, 126-1, 126-4, 206, 206-1, 235-2, 383, 387 y 388 del Estatuto Tributario –ET–, modificados por la Ley 2010 de 2019, relacionados con la aplicación de la retención en la fuente sobre rentas de trabajo para personas naturales.

Dicho decreto, además, precisa algunos aspectos relacionados con la procedencia de la renta exenta del 25 % de que trata el numeral 10 del artículo 206 del ET y el numeral 2 del artículo 388 del ET, como uno de los factores de depuración de la base para el cálculo de la retención en la fuente a título de renta para las personas naturales, cuyos ingresos provengan de honorarios y compensaciones por conceptos de servicios personales. Adicionalmente, aclara que las rentas exentas de los numerales 6, 7, 8 y 9 del artículo 206 y 206-1 del ET no estarán sometidas al límite del 40 % ni a las 5.040 UVT de que trata el artículo 336 del ET.

Por cada período gravable, las personas jurídicas deben preparar y presentar la declaración de renta, obligación que destaca por la materialidad de sus requerimientos. Estos últimos corresponden a un conocimiento sustancial no solo de la normativa consagrada en el ET y el DUT 1625 de 2016, sino, además, sobre el reconocimiento y medición contable de las partidas que conforman los estados financieros.

En esta Cartilla Actualícese encontrará toda la información que requiere para dar un cumplimiento exitoso a esta obligación tributaria.

Mediante el Decreto 286 de 2020, el Ministerio de Hacienda reglamentó el numeral 1 del artículo 235-2 del Estatuto Tributario –ET–, relacionado con las rentas exentas para sociedades que se creen hasta el 31 de diciembre de 2021 y que, además, exploten una o varias de las 28 actividades relacionadas con economía naranja.

Este decreto precisa cuáles son los ingresos que computan para cumplir el requisito del parágrafo del artículo en mención, y reglamenta la acreditación del cumplimiento de los requisitos fijados por la ley para la procedencia de esta renta exenta.

¿Cuáles son las rentas exentas que pueden aplicar las personas jurídicas?

¿Para calcular el 25 % de rentas laborales exentas es necesario primero restar los ingresos no constitutivos de renta ni ganancia ocasional?

¿Cuáles son las rentas exentas que pueden ser aplicadas en la cédula de renta de pensiones?

Hasta el 2018 tales indemnizaciones se declaraban como una renta ordinaria en la cédula de rentas no laborales, y solo se podían tomar como renta exenta hasta un valor de 1.000 UVT. Para el 2019 y siguientes se reportarán como ganancia ocasional, de la cual estarán exentas las primeras 12.500 UVT.

En la elaboración de la declaración de renta por el año gravable 2018 las personas naturales deberán tener en cuenta las rentas exentas vigentes mencionadas en el Estatuto Tributario, cuyo monto podrá detraer de su renta líquida, de conformidad con las especificaciones de la norma.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”