Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Con el ánimo de extender las medidas sociales tomadas frente a la propagación del COVID-19, el Programa de Apoyo al Empleo Formal –Paef– y el Programa de Apoyo para el Pago de la Prima de Servicios –PAP– fueron ampliados hasta el mes de marzo de 2021 mediante la Ley 2060 de 2020.

El Congreso de la República está evaluando la viabilidad fiscal y jurídica del proyecto de ley que pretende ser un paliativo para los empresarios mediante dos ejes: la ampliación del Programa de Apoyo al Empleo Formal –Paef– y del Programa de Apoyo para el Pago de la Prima de Servicios –PAP–.

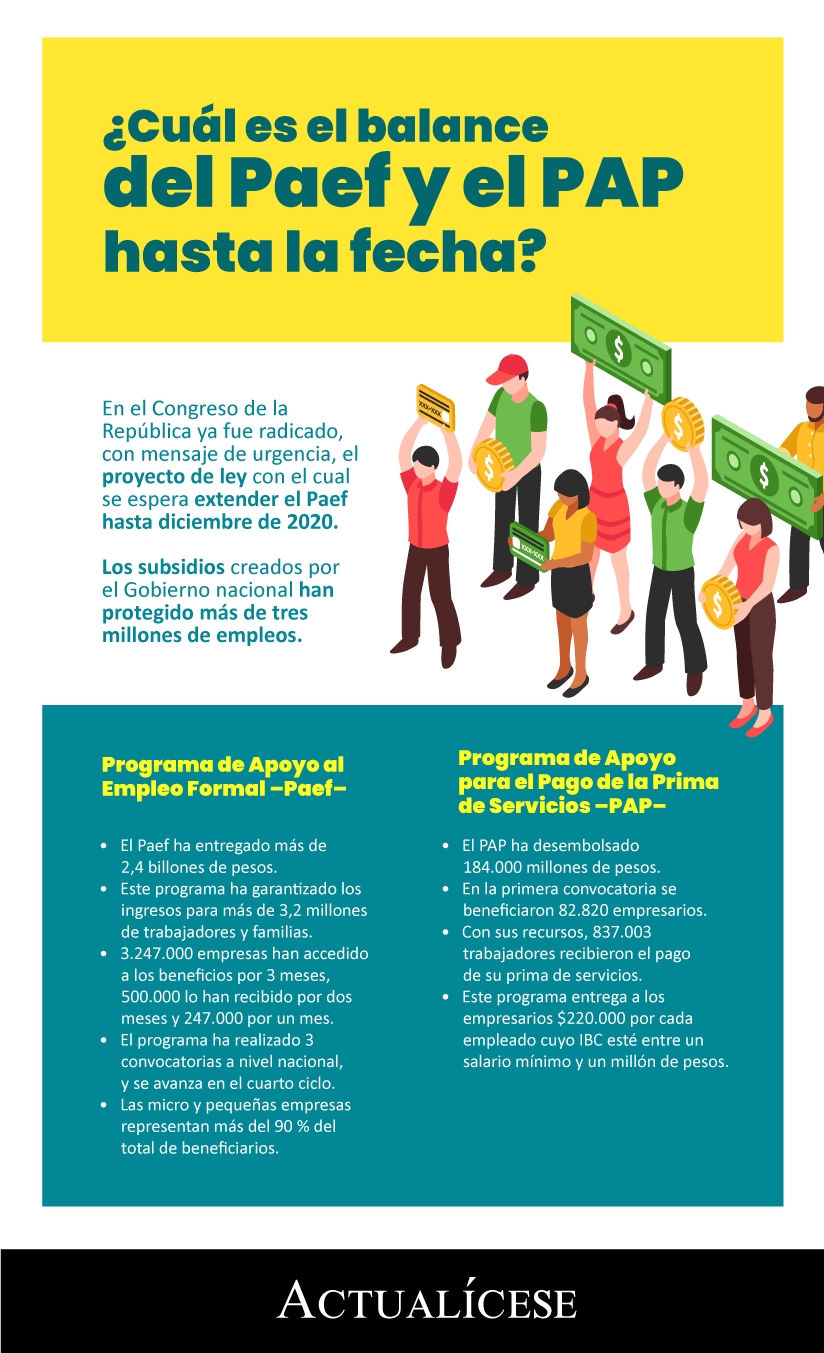

En el Congreso de la República ya fue radicado, con mensaje de urgencia, el proyecto de ley con el cual se espera extender el Paef hasta diciembre de 2020.

Los subsidios creados por el Gobierno nacional han protegido más de tres millones de empleos.

El Programa de Apoyo al Pago de la Prima de Servicios -PAP- ha desembolsado $184.000 millones y ha beneficiado a 82.820 empresarios.

Ministerio de Hacienda expide el Decreto 1152 de 2020, por medio del cual se reglamentan los artículos 7, 8 y 9 del Decreto Legislativo 770 de 2020 que desarrolló el Programa de Apoyo para el Pago de la Prima de Servicios –PAP– y los artículos 1, 2, 3 y 4 del Decreto Legislativo 803 de 2020 que desarrolló el PAP para el sector agropecuario.

Así pues, el decreto en cuestión aclara que en ningún caso los aportes que reciban los beneficiarios del PAP de que trata el Decreto Legislativo 770 de 2020 y los beneficiarios del sector agropecuario de que trata el Decreto Legislativo 803 de 2020 estarán sujetos a retención en la fuente a título del impuesto sobre la renta y complementario. Dicho tratamiento tributario es aplicable a los beneficiarios de dichos programas que tengan la calidad de autorretenedores.

Lo anterior, sin perjuicio del tratamiento tributario en la declaración del impuesto sobre la renta y complementario del período gravable 2020 al que están sometidos los aportes recibidos por los beneficiarios de los mencionados programas.

¿Cómo funcionan el Paef y el PAP cuando los trabajadores son contratados a través de una empresa de servicios temporales?

¿Cuál es el procedimiento para determinar la disminución del 20 % de los ingresos para poder acceder al Programa para el Pago de la Prima de Servicios –PAP– y qué vigencia tiene esta medida?

La Unidad de Gestión Pensional y Parafiscales –UGPP– dispuso un formulario estandarizado para la postulación al Programa de Apoyo al Empleo Formal y al Programa de Apoyo para el Pago de la Prima de Servicios simultáneamente por el mes de julio. Este formulario solo estará disponible por dicho mes.

El Ministerio de Hacienda y Crédito Público determinó que los parámetros que deberán adelantar los postulantes del Programa de Apoyo para el Pago de la Prima de Servicios –PAP– serán los mismos utilizados para la postulación al Programa de Apoyo al Empleo Formal –Paef–. Veamos.

Con la emisión de la Resolución Minhacienda 1361 de julio 2 de 2020 se aclaran algunas dudas sobre el Programa de Apoyo para el Pago de la Prima de Servicios –PAP–.

En este modelo de certificación para obtener el subsidio de prima, exponemos los requisitos que debe cumplir el solicitante.

El Programa de Apoyo para el Pago de la Prima de Servicios –PAP– tiene como finalidad subsidiar parte del pago de la prima de servicios de junio en las empresas que hayan sufrido una disminución en sus ingresos por la pandemia del COVID-19.

¡Revisa cómo están tus conocimientos en este tema!

Andrés Acero, coordinador de fiscalización y capacitación en la UGPP, despeja dudas sobre el Programa de Apoyo al Empleo Formal -Paef- y el Programa de Apoyo para el Pago de la Prima -PAP-.

Publicamos las dos más recientes sesiones de preguntas y respuestas transmitidas en #CharlasConActualícese.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”