Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

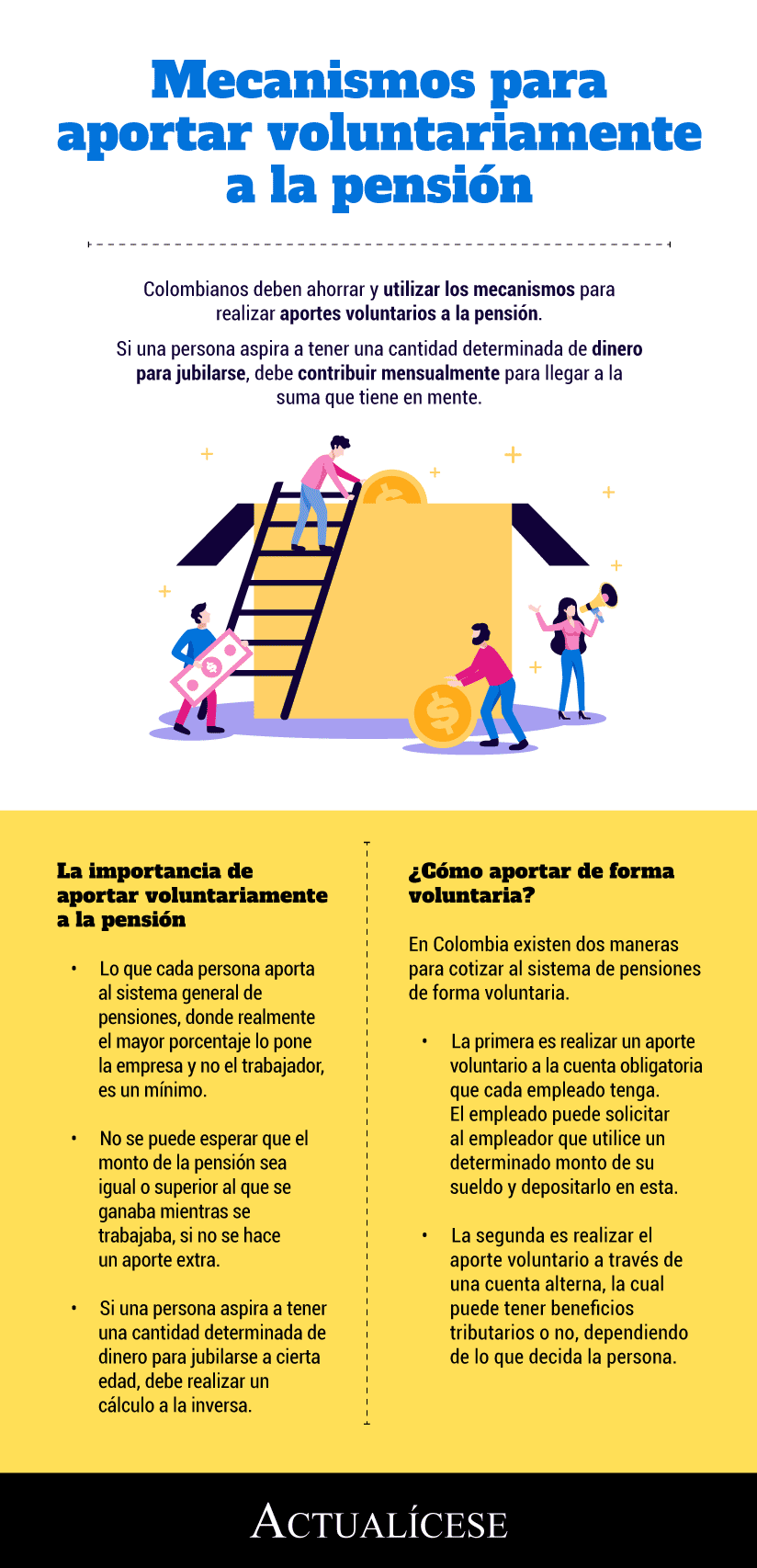

Colombianos deben ahorrar y utilizar los mecanismos para realizar aportes voluntarios a la pensión.

Si una persona aspira a tener una cantidad determinada de dinero para jubilarse, debe contribuir mensualmente para llegar a la suma que tiene en mente.

Los colombianos deben ahorrar y utilizar los mecanismos para realizar aportes voluntarios a la pensión.

Si una persona aspira a tener una cantidad determinada de dinero para jubilarse, debe preguntarse: ¿si quiero una pensión de tantos millones, cuánto tengo qué contribuir para llegar a esa suma?

Nueve de los 15 fondos de pensiones voluntarias superaron los niveles en materia de número de afiliados con los que iniciaron el año, a pesar del COVID-19.

Freddy Castro, director de Banca de las Oportunidades, afirma que aunque las personas no lo visualicen, la vejez está a la vuelta de la esquina.

Destine algún porcentaje de primas o bonificaciones a opciones como aportes voluntarios a su fondo de pensión obligatoria o a un fondo de pensión voluntaria.

Los colombianos que puedan ahorrar más deberían hacerlo para obtener una mejor y mayor mesada pensional. Este dinero se destina a otra cuenta individual a nombre del ahorrador en la que podrá elegir cómo alcanzará su objetivo.

En promedio, y según la Federación Internacional de Administradoras de Fondos de Pensiones, las personas necesitan acumular suficiente ahorro para reemplazar el 70 % de sus ingresos en actividad, y así lograr seguridad financiera al jubilarse. ¿Qué están haciendo los fondos para propiciar el ahorro?

Según la OCDE, para tener una vejez tranquila desde el punto de vista financiero es necesario ahorrar el 18 % de lo percibido durante toda la vida. Los fondos privados de pensiones ofrecen la alternativa de ahorrar voluntariamente un monto extra, que se verá reflejado a futuro en su pensión.

Teniendo en cuenta el Oficio 101636 del 2008 emitido por la DIAN, el reporte en la información exógena de un plan de pensiones voluntarias institucional se hizo a nombre de cada tercero-empleado beneficiario del plan, pues para la empresa es costo o gasto en el momento del pago al fondo. ¿Es correcto este manejo, o se debe hacer el reporte a nombre del fondo?

Un cliente tiene un ahorro en pensiones voluntarias. El fondo por parte de un patrocinador le da un aporte de un del 50% del aporte ordinario que da el afiliado. ¿Este aporte es un ingreso? A pesar de que estos no se pueden retirar ya que deben permanecer como mínimo 3 años sin moverse para poderlos retirar, además de que este fondo en el año 2013 le ha dado rendimientos negativos, ¿cómo debería reflejar los ingresos por rendimientos financieros?

Para la declaración de renta de una persona natural, ¿cómo deben declararse los rendimientos causados no pagados? En donde no se practicó retención en la fuente, ¿que se generan en los aportes a fondos de pensiones voluntarias?

¿Hasta qué monto del salario se puede ahorrar en pensiones voluntarias? ¿Puedo ahorrar el 60% de mi salario mensual?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”