Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

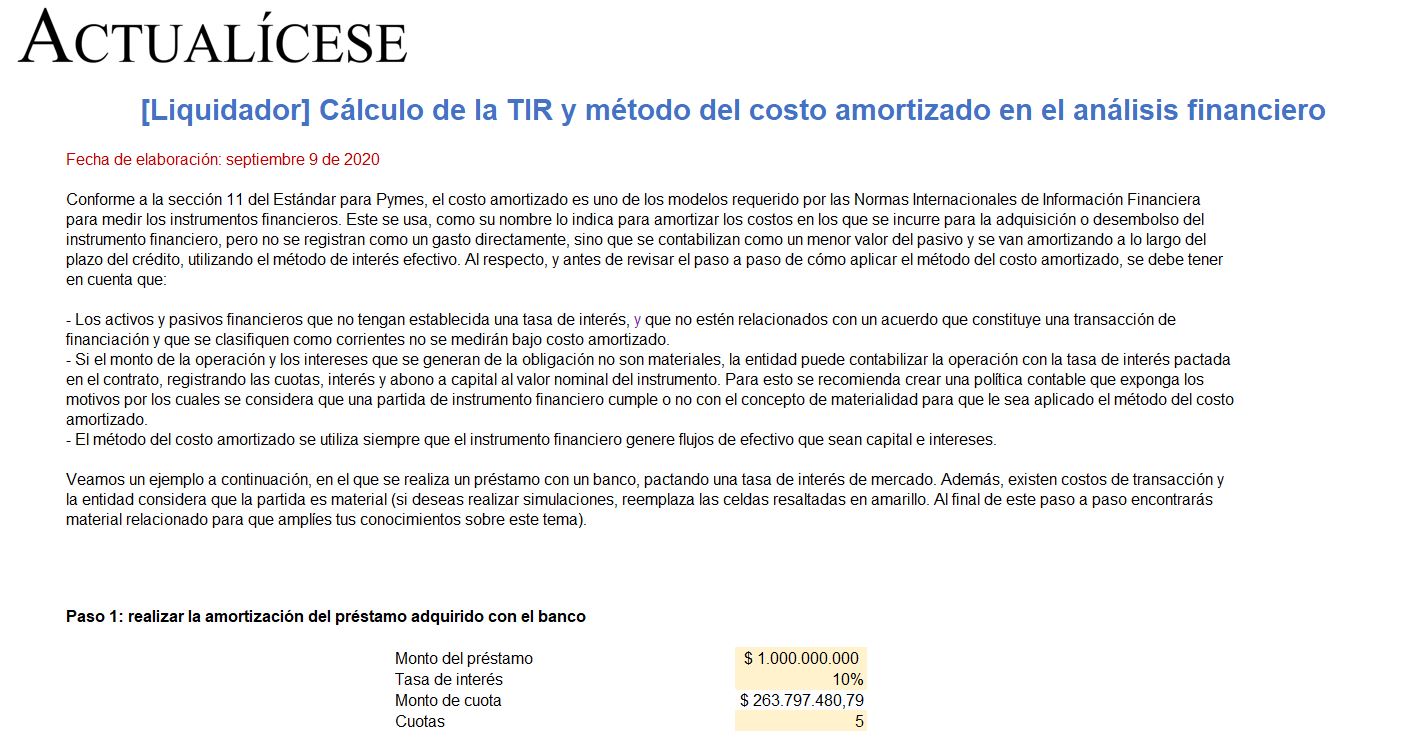

En este simulador detallamos el paso a paso que se debe seguir para hallar la tasa interna de retorno –TIR– de una obligación con terceros y determinar el costo amortizado.

Además, presentamos un ejemplo de cómo realizar la contabilización del activo financiero.

Los préstamos bancarios se deben contabilizar de conformidad con la sección 11 del Estándar para Pymes, empleando el método del costo amortizado.

Para su contabilización, deben observarse las condiciones negociadas con la entidad financiera, tales como el pago de comisiones o de avales.

Para evaluar créditos e inversiones se utilizan diferentes herramientas, entre estas, las tablas de amortización.

En este editorial te explicamos cómo elaborar una tabla de amortización en Excel, qué variables debes tener en cuenta y cómo calcularlas e incorporarlas en la tabla de amortización.

Los préstamos bancarios en las entidades del grupo 3 de convergencia (microempresas) deben contabilizarse al costo histórico.

En este editorial explicamos, mediante el uso de un ejercicio práctico, la contabilización de un préstamo bancario en una microempresa.

Una entidad que ha elaborado su Estado de Situación Financiera de Apertura –ESFA– a 1 de enero del 2015 teniendo a la fecha una obligación financiera con cobertura que se cerró antes de la elaboración de dicho estado financiero, debe tener en cuenta que de acuerdo con las indicaciones de la Sección 35 en el párrafo 9 literal b de la NIIF para Pymes, una entidad no cambiará su contabilidad de coberturas realizada con anterioridad a la fecha de transición a la NIIF para Pymes con relación a aquellas coberturas que hayan dejado de existir a la fecha de transición; por lo cual es claro que si la cobertura estaba cerrada en diciembre del 2014, contablemente no debe afectarse el Estado de Situación Financiera de Apertura, y no hay que hacer ningún movimiento respecto de esa cobertura.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”