Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Entrega de soporte de pago cuando la empresa paga nómina por transferencia electrónica

Supersociedades. Forma de operatividad de la libranza si existe cambio de empleador o entidad pagadora.

Una empresa gira al fondo de empleados ciertos valores por motivo de ahorro de sus trabajadores; estos se registran en las nóminas de los empleados como un devengo, pero a la vez son deducidos porque se giran al fondo. ¿Los valores girados pueden generar base para la retención en la fuente?

¿El empleador puede obligar al trabajador a abrir una cuenta de nómina en un banco determinado?

Cuando el fondo pensional no realiza la inclusión en la nómina pensional de manera oportuna, vulnera los derechos al mínimo vital del pensionado y su familia ubicándolos en una situación que afecta su subsistencia digna al no poder suplir sus necesidades primordiales.

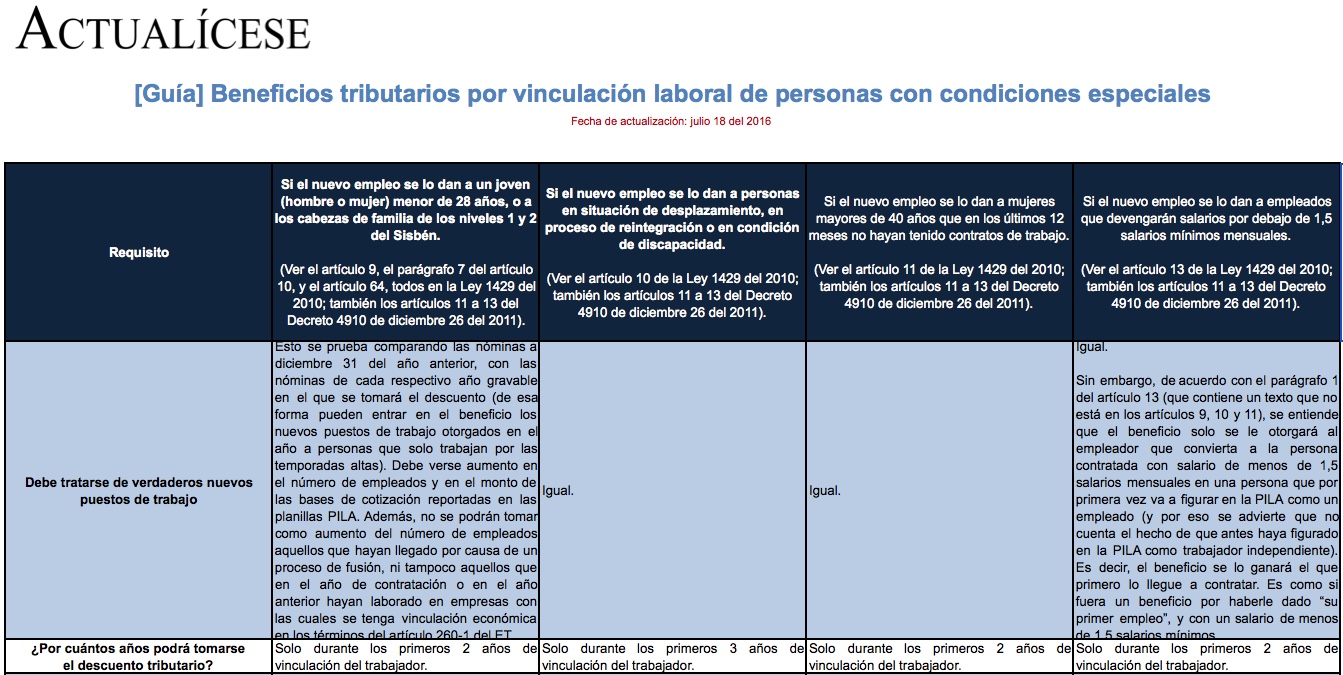

Además del beneficio de progresividad en el pago del impuesto de renta para las nuevas pequeñas empresas, la Ley 1429 del 2010 establece otros beneficios tributarios por la vinculación laboral de personas en condiciones especiales, como son los jóvenes (hombre o mujer) menores de 28 años, los cabeza de familia de los niveles 1 y 2 del Sisbén, las mujeres mayores de 40 años y las personas en condición de desplazamiento, reintegración o discapacidad. Dichos beneficios pueden ser aplicados por todos los contratantes, independientemente de que se trate o no de una nueva pequeña empresa.

Para el trimestre móvil marzo-mayo, la informalidad laboral alcanzó un 47,6 por ciento, gracias a la reducción de los impuestos a la nómina, destacó el Ministro Mauricio Cárdenas.

Una empresa constructora lleva al inventario el valor de nóminas de empleados asignados a un proyecto por el cual se van a percibir ingresos en el siguiente año fiscal. ¿Esta información se debe diligenciar en los renglones 30 a 32 del formulario 110?

Para realizar el pago de aportes parafiscales se debe tener en cuenta la nómina mensual, en la cual solo se encuentran los pagos constitutivos de salario; es decir, que las bonificaciones pactadas como no salariales no están en esta y, por lo tanto, no se toman como base para calcular aportes parafiscales.

Una persona natural es asalariada en una empresa, y adicionalmente posee una oficina por la cual paga arriendo, nómina, servicios, etc.; ¿estos rubros se pueden descontar de renta, e igualmente tomar el 25% de los ingresos depurados como renta exenta?

Los empleados de la empresa pagan un servicio funerario a otra empresa responsable de renta; cada mes dicha empresa emite una factura cobrando el valor total a todos los empleados que pagan este servicio, y posteriormente se hace el descuento por nómina. ¿Se debe practicar retención en la fuente a la empresa a la cual se le paga el servicio funerario?

El pago de las obligaciones laborales está presente en todas las organizaciones, grandes o pequeñas. Continuando con los editoriales al estilo de contabilidad para no contadores, en este caso se aborda la contabilización de la nómina de una microempresa.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”