Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Conoce aspectos generales acerca de la nueva guía que la ISAB emitió en el mes de abril con el objetivo de promover la aplicación de la alta calidad en informes externos extendidos que apliquen la ISAE 3000, donde los aspectos no financieros cobran más relevancia.

IAASB busca promover en los EER una aplicación de alta calidad de la Norma Internacional de Encargos de Aseguramiento 3000 –(ISAE) 3000 (revisada)–.

La propuesta de orientación aborda los desafíos a los que comúnmente se enfrentan los profesionales contables al aplicar la ISAE 3000 (revisada).

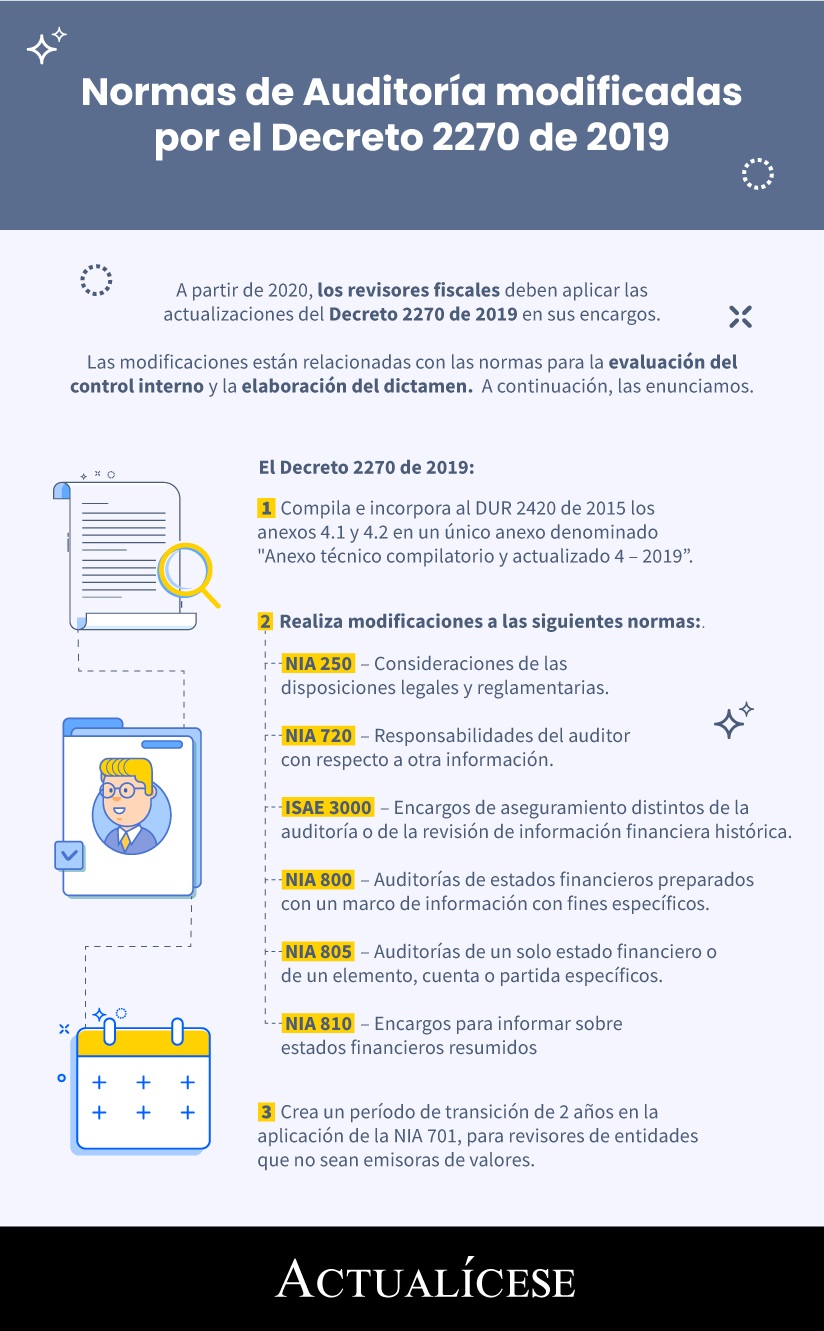

A partir de 2020, los revisores fiscales deben aplicar las actualizaciones del Decreto 2270 de 2019 en sus encargos.

Las modificaciones están relacionadas con las normas para la evaluación del control interno y la elaboración del dictamen. A continuación, las enunciamos.

La ISAE 3000 es la norma que deben aplicar los revisores fiscales para la evaluación del control interno cuando desarrollen sus encargos en diversos tipos de entidades.

La versión revisada de la ISAE 3000 añade un par de criterios adicionales para clasificar los encargos de aseguramiento.

Las ISAE son las normas que deben aplicar los revisores fiscales de entidades grandes para la revisión del control interno.

El Decreto 2270 de 2019 efectuó cambios en la ISAE 3000 y en otras NAI. Dichos cambios empiezan a aplicar en el 2020. En este editorial analizamos los principales.

IESBA publicó revisiones del Código de Ética para contadores con cambios en las normas de independencia para trabajos de aseguramiento, auditoría y revisión.

Entre las revisiones están las enmiendas a ciertos requisitos de independencia a la luz de la definición revisada de cliente de aseguramiento.

La ISAE 3000 permite que el contador público focalice su labor en la evaluación de riesgos específicos de la entidad, y que pueda realizar pruebas selectivas para obtener evidencia suficiente y adecuada al momento de emitir su opinión de auditoría.

Normas éticas y NICC 1. Dos conceptos que debe tener claro todo revisor fiscal que busque aplicar la NIEA 3000, la cual se refiere a los trabajos para atestiguar distintos de auditorías o revisiones de información financiera histórica.

Aplicar la NIEA 3000 es sinónimo de considerar la evaluación del control interno bajo dos puntos de vista: el de fiscalización que implica continuidad y permanencia y el de aseguramiento que implica cumplir todos los requerimientos de una auditoría.

Con la emisión de la Ley 1314 de 2009, se incorporaron nuevos conceptos y normas aplicables en Colombia, entre las cuales se encuentran las Normas Internacionales de Encargos de Aseguramiento –NIEA– o ISAE (por sus siglas en inglés: International Standard Assurance Engagements).

La evaluación del control interno es trascendental para las organizaciones, pues el seguimiento permanente de su funcionamiento permite obtener indicadores que son propicios para determinar el cumplimiento de los objetivos por parte de esta importante área.

La ley 1314 de 2009 en su artículo 5 establece las normas de aseguramiento de información, compuesto por principios, conceptos, técnicas, interpretaciones y guías, que regulan las calidades personales, el comportamiento, la ejecución y los informes de un trabajo de aseguramiento de información.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”