Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Dentro del ordenamiento jurídico tributario, el legislador ha creado regímenes especiales, alternativos o con ciertas prerrogativas o beneficios respecto del impuesto de renta y complementario. Actualícese presenta la Cartilla: declaración de personas jurídicas, casos especiales – Año gravable 2019, con el objetivo de permitir la actualización de la información tributaria relacionada con seis casos especiales relacionados con la declaración de renta de las personas jurídicas por el año gravable 2019.

Por cada período gravable, las personas jurídicas deben preparar y presentar la declaración de renta, obligación que destaca por la materialidad de sus requerimientos. Estos últimos corresponden a un conocimiento sustancial no solo de la normativa consagrada en el ET y el DUT 1625 de 2016, sino, además, sobre el reconocimiento y medición contable de las partidas que conforman los estados financieros.

En esta Cartilla Actualícese encontrará toda la información que requiere para dar un cumplimiento exitoso a esta obligación tributaria.

¿Qué efectos produce en el impuesto de renta de una persona jurídica la contratación de trabajadores con discapacidad?

El Consejo Técnico de la Contaduría Pública se pronunció en el Concepto 572 del 31 de mayo de 2019 sobre las alternativas de contabilización de los descuentos tributarios del impuesto de industria y comercio y el IVA sobre activos fijos reales productivos, descuentos creados por la Ley 1943 de 2018.

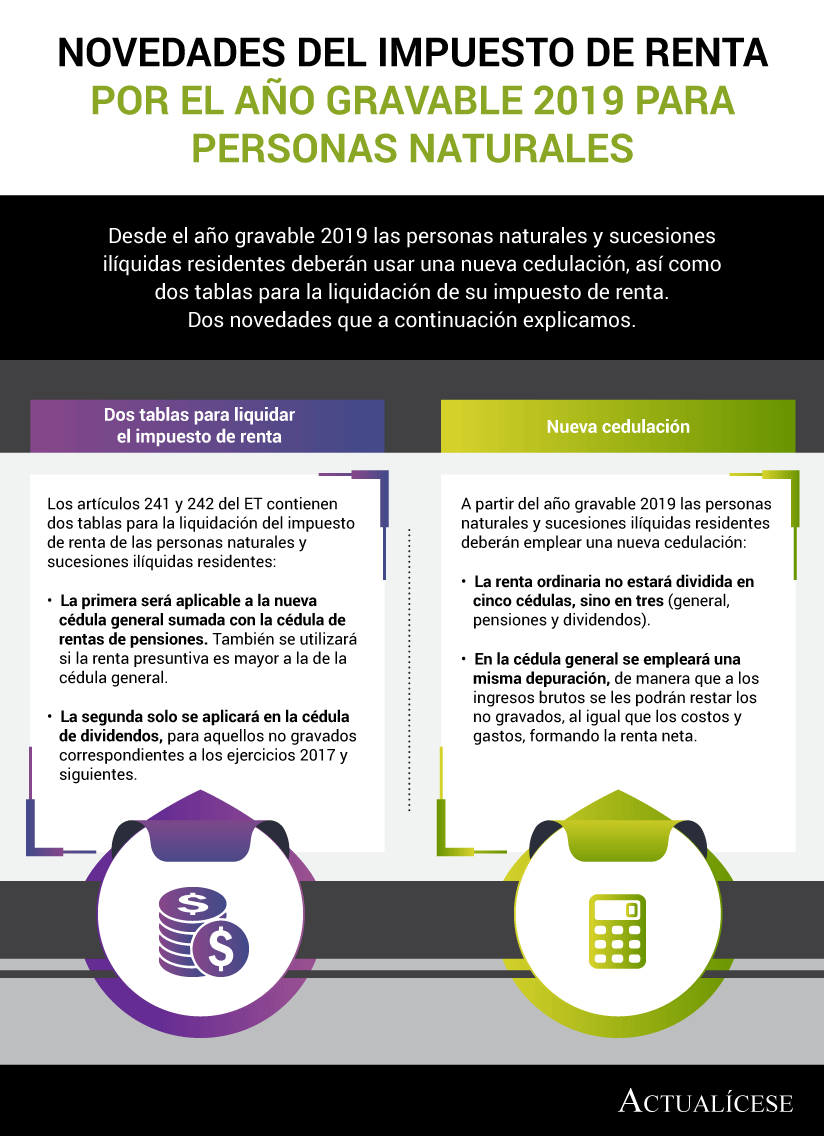

Desde el año gravable 2019 las personas naturales y sucesiones ilíquidas residentes deberán usar una nueva cedulación, así como dos tablas para la liquidación de su impuesto de renta. Dos novedades que a continuación explicamos.

Desde el año gravable 2019 las personas naturales y sucesiones ilíquidas residentes deberán usar una nueva cedulación, se utilizarán dos tablas para la liquidación de su impuesto de renta, habrá nuevo tratamiento para sus cesantías… entre otros cambios por tener en cuenta.

La Ley de financiamiento 1943 de 2018 efectuó cambios formales y sustanciales en lo que respecta al cálculo del impuesto de renta; en este editorial abordamos aquellos que son de aplicación exclusiva para las personas naturales que liquidan tal impuesto en el régimen ordinario.

Los vencimientos para el pago del Impuesto de renta y complementario, al igual que su sobretasa y respectivo anticipo fueron incluidos en los artículos 1.6.1.13.2.11 y 1.6.1.13.2.12 del Decreto 1625 de 2016, modificados por el artículo 1 del Decreto de calendario tributario 2442 de 2018.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”