Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

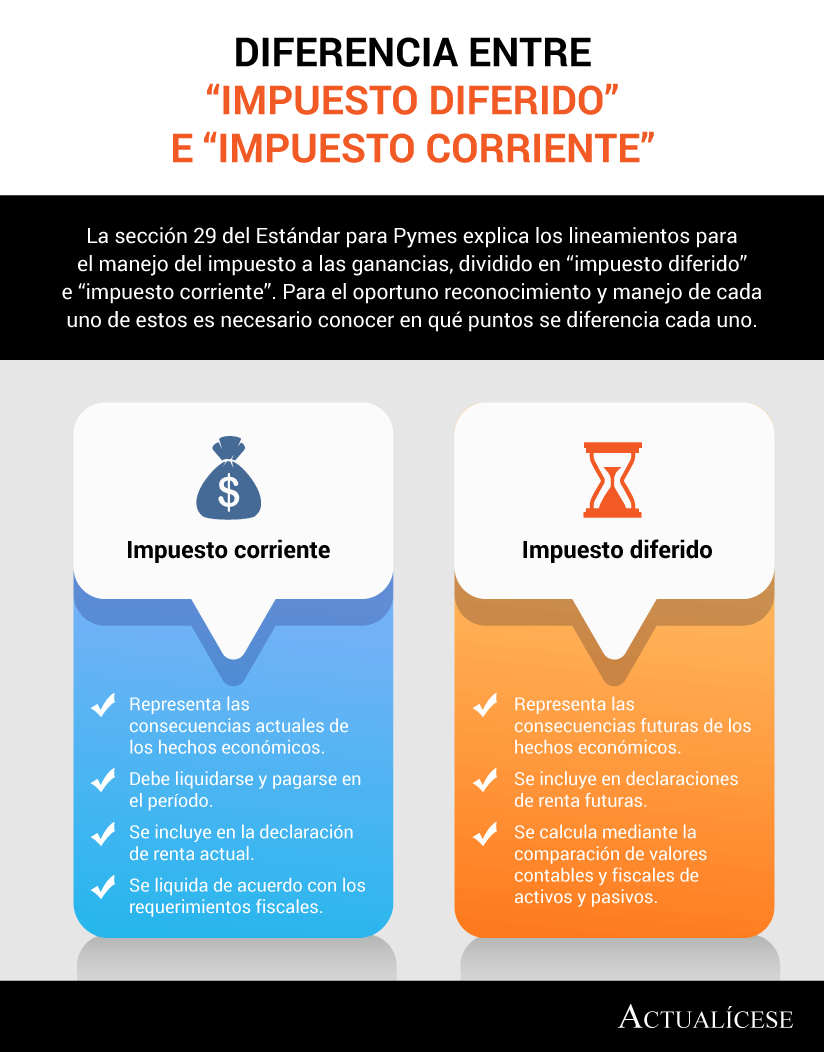

La sección 29 del Estándar para Pymes explica los lineamientos para el manejo del impuesto a las ganancias, dividido en “impuesto diferido” e “impuesto corriente”. Para el oportuno reconocimiento y manejo de cada uno de estos es necesario conocer en qué puntos se diferencia cada uno.

Respuesta de Juan David Maya la pregunta:

¿Cuál es la diferencia entre impuesto diferido y el impuesto corriente y cómo es su tratamiento?

El impuesto a las ganancias se divide en dos, el impuesto corriente y el impuesto diferido. El impuesto corriente es aquel que la entidad liquida y paga en la declaración de renta, mientras que el diferido es el impuesto correspondiente a ingresos o gastos que aún no se incluyen en la declaración.

Los términos “diferencias temporales”, “diferencias temporarias” y “diferencias permanentes” suelen ser muy similares entre sí, pero en la realidad cada uno es sutilmente distinto a los otros, siendo su entendimiento la base fundamental para contabilizar el impuesto diferido.

¿En qué consiste el impuesto corriente y cómo se calcula?

Las diferencias temporarias son las que originan el impuesto diferido. Se habla de un gasto por impuesto diferido cuando se genera un pasivo por impuesto diferido y se registra un ingreso por impuesto diferido si lo ha originado un activo diferido. A continuación se presentan 10 respuestas claves.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”