Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

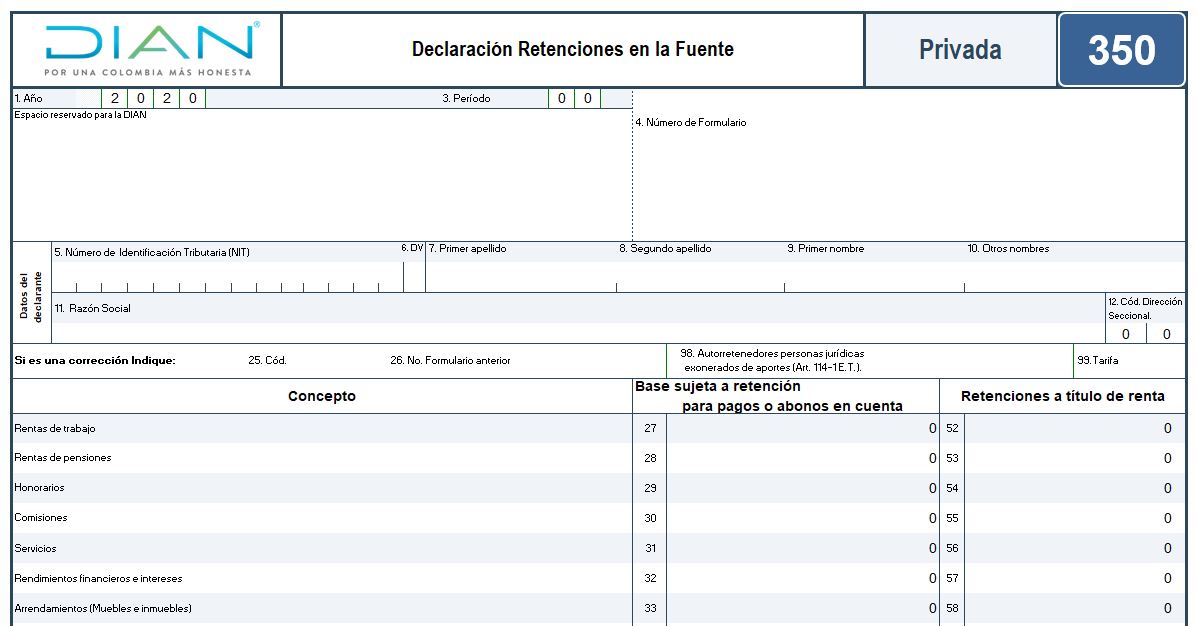

Entregamos una completa guía a través de nuestra plantilla avanzada del formulario 350, útil para preparar la declaración mensual de retención en la fuente durante 2020.

Esta plantilla está basada en la Resolución 000047 de mayo 14 del año en curso y las novedades emitidas con ocasión del COVID-19.

¿De qué forma se afectó el cobro y la presentación de la retención en la fuente en el formulario 350, a causa de la pandemia del COVID-19?

A través de la Resolución 000047 de mayo 14 de 2020, la Dian expidió el formulario 350 para el año gravable 2020.

Este nuevo formulario incluye novedades como la retención en la fuente a título del impuesto solidario por el COVID-19, regulado por el Decreto Legislativo 569 de 2020.

¿Qué normas regulan la presentación del formulario 350 de retención en la fuente por el año gravable 2020? ¿Qué cambios se presentan en el formulario respecto al año gravable 2019?

¿Cómo funciona la retención en la fuente por las compras realizadas entre grandes contribuyentes?

¿Es cierto que la retención en la fuente puede ser presentada sin pago hasta por un período de dos meses? Si no se paga en dicho tiempo, ¿puede el contribuyente ser privado de su libertad?

¿Cómo se aplica la retención en la fuente en los contratos de construcción, teniendo en cuenta que en estos casos el IVA se cobra sobre la figura del AIU?

¿Qué normativa debe ser consultada para efectos de determinar los conceptos y las tarifas que están sujetos al cobro de retención en la fuente?

A continuación, Diego Guevara, especialista en temas contables y tributarios, resuelve las principales dudas relacionadas con el cobro de la retención en la fuente, obligación que se presenta ante la Dian mensualmente en el formulario 350.

¿Cómo funciona la retención en la fuente en los dividendos recibidos por personas naturales residentes y sociedades nacionales?

¿Cómo opera la retención en la fuente por honorarios en las personas que tienen contratos con diversas empresas? ¿Estos pagos podrían ser tratados como rentas de trabajo?

¿Qué efectos fiscales tiene en 2020 estar en el régimen ordinario, en el régimen especial o en el régimen simple de tributación al momento de realizar el cobro de la retención en la fuente a título de renta? ¿Cuáles son los efectos fiscales por omitir esta responsabilidad?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”