Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

En el nuevo formulario 350 de la Resolución 00031 de 2024 se ampliaron los renglones destinados al reporte de las autorretenciones a título de renta.

Te explicamos en este editorial la forma de diligenciar correctamente las casillas de autorretenciones a título de renta.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La Dian ha proporcionado instrucciones sobre lo que sucedería con las declaraciones del formulario 350 anteriores al 1 de agosto cuando se necesite presentarse extemporáneamente después de esa fecha o cuando necesiten corregirse después de dicha fecha.

Descubre todos los detalles aquí.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

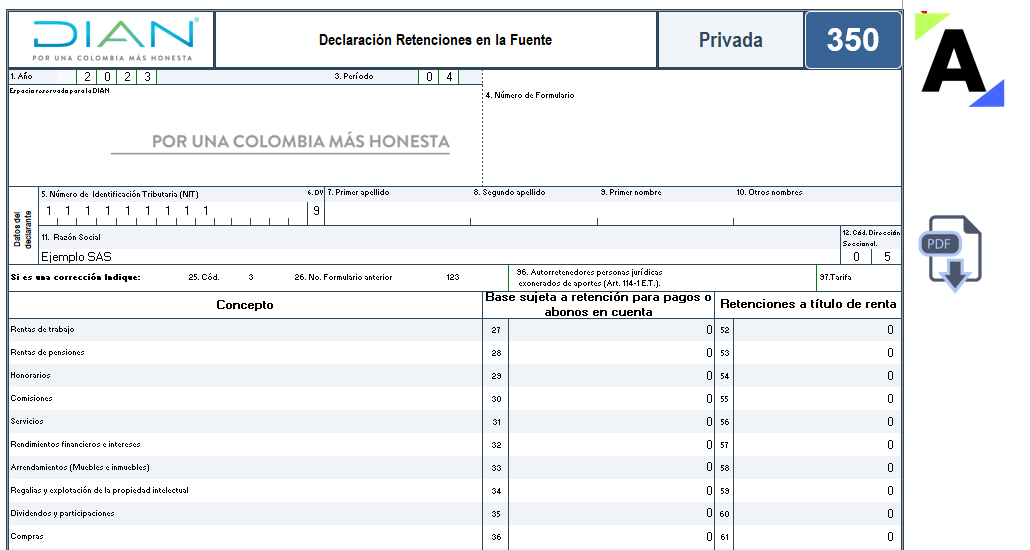

En el nuevo formulario 350 para declaraciones mensuales de retenciones y autorretenciones en la fuente que se usará a partir de agosto de 2024 se aumentaron las casillas destinadas a este propósito.

Existen, por tanto, pautas importantes que se deben tomar en cuenta a la hora de diligenciarlas.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

El diligenciamiento incorrecto de la casilla “Base sujeta a retención” del nuevo formulario 350, que se usará a partir del 1 de agosto de 2024, no originaría sanciones de corrección, pero existe una buena razón para corregirla en caso de ser necesario.

Te explicamos todos los detalles aquí.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

¿Qué sucede en el formulario 350 de retención en la fuente si los pagos o abonos en cuenta se hacen a sucesiones ilíquidas? Los detalles aquí.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

En el anterior formulario 350 de retención en la fuente se usaban 20 conceptos diferentes para reportar las retenciones a título de renta practicadas a beneficiarios ubicados en el exterior. En el nuevo formulario se usará un total de 33 conceptos. ¡Te las listamos aquí!

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Los cambios implementados en el formulario 350 se comenzarán a aplicar el 1 de agosto de 2024. La Dian los explica a continuación.

El nuevo formulario 350 cuenta con 155 casillas y reemplazará a partir de agosto 1 de 2024 al actual formulario de solo 95 casillas.

En las nuevas casillas se solicita discriminar si las retenciones a título de renta fueron practicadas a personas jurídicas o a personas naturales.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La Resolución 000031 del 29 de febrero de 2024, publicada por la Dian, prescribe el formulario 350 de declaración de retenciones en la fuente.

La retención en la fuente le permite al gobierno recaudar impuestos de manera anticipada, dentro del mismo período fiscal en el que se causan.

Te compartimos una guía que te facilitará el procedimiento aplicable al mecanismo de retención en la fuente y el posterior diligenciamiento del formulario 350.

Con nuestra plantilla en Excel del formulario 350 tendrás una guía útil para preparar la declaración mensual de retención en la fuente durante 2023.

Debe tenerse presente que la Ley de reforma tributaria 2022 modificó varios artículos relacionados con la retención en la fuente.

¡Descárgala aquí!

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia