Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En mayo del 2015 ingresó un practicante del SENA en etapa productiva; después de los 6 meses ingresó en la empresa como empleado (noviembre del 2015). ¿En el certificado de ingresos y retenciones (formulario 220) de este empleado se deben relacionar los pagos realizados durante el período de práctica?

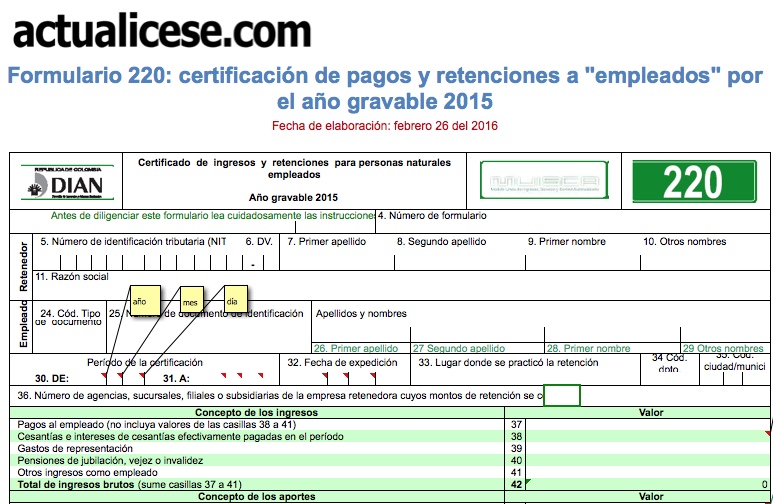

La Resolución 0029 del 2016 realizó algunos ajustes al formulario 220 para el certificado de ingresos y retenciones a empleados del año gravable 2015, así como a la forma de presentación del formulario 440 para la declaración del impuesto a la riqueza del 2016. A continuación los describimos.

¿En cuál renglón del formulario 220: Certificado de ingresos y retenciones, se certifican las vacaciones disfrutadas, y en cuál las vacaciones compensadas en dinero?

Una persona natural que no cumple con los literales “a” y “c” del artículo 4 de la Resolución 220 del 2014, pero tuvo empleados (mayordomo de la finca), ¿debe presentar el formato 2276, en donde se reporta la información del formulario 220 –Certificado de ingresos y retenciones–?

¿En cuál renglón del formulario 220 –Certificado de Ingresos y Retenciones –, se deben informar los pagos realizados al empleado por concepto de rodamiento, los cuales no constituyen salario para este?

DIAN. Por la cual se modifica la Resolución 000004 de enero 08 de 2016 “Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias, en el año 2016.

Con esta herramienta se podrán elaborar los formularios 220 para el año gravable 2015 tal como fueron definidos en el artículo 9 de la Resolución 004 expedida por la DIAN el 8 de enero del 2016. De nuevo la DIAN ha pedido que este formulario se le expida no solo a los empleados asalariados sino también a los empleados por servicios, lo cual viola lo indicado en los artículos 378 a 381 del ET, y en el artículo 43 del Decreto 2243 del 2015. Además, la información que se incluya en los formularios 220 del año gravable 2015 será la misma que quedará reportada en el formato 2276 exigido en el artículo 29 de la Resolución 220 del 2014. El plazo para expedir los formularios 220 por el año gravable 2015 vence en marzo 18 del 2016.

La instrucción para diligenciar el renglón 43 del formulario 220 se refiere a los pagos realizados en el período. Si un trabajador se retiró en diciembre del 2014, y los aportes a salud fueron pagados en enero del 2015, ¿cuándo se deben reportar?

De acuerdo con el instructivo del formulario 220 (certificado de ingresos y retenciones) en la casilla número 43 se deben diligenciar los aportes obligatorios por salud; ¿se debe incluir en esta casilla la parte del aporte que se descuenta al trabajador, junto con el porcentaje que le corresponde al empleador?

Con esta herramienta se podrán elaborar los formularios 220 para el año gravable 2014 tal como fueron definidos en el art. 6 de la Resolución DIAN 263 de diciembre 29 de 2014. De nuevo la DIAN ha pedido que este formulario se le expida no solo a los “empleados asalariados” sino también a los “empleados por servicios” lo cual viola lo indicado en los arts. 378 a 381 del E.T. y el art. 40 del decreto 2623 de 2014. El plazo para expedirlos es hasta marzo 20 de 2015.

Los pagos directos o indirectos que se hacen al trabajador se deben contabilizar como gasto-salario. Al final del año en el formulario 220, que todo pagador debe darle a los empleados se deben verificar los pagos en el año, donde estará tanto lo que se ha pagado en dinero como en especie.

Quienes fueron tratados como empleados estarán interesados en conseguir el formulario 220 a sus pagadores, ya que este documento reemplazará la declaración de renta del 2013 si el “empleado” concluye que no quedó obligado a declarar renta del 2013 o si tampoco desea presentar la declaración de forma voluntaria.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”