Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

Los empleadores deberán expedir el formulario 220 del AG 2022 hasta el 31 de marzo de 2023, pero aún no ha sido publicado por la Dian.

Se espera que incluya las mismas nuevas columnas que tendrá el formato 2276 para información exógena del año gravable 2022, prescrito con la Resolución 000124 de 2021.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

El formulario 220, cuando queda diligenciado completamente con los datos a cargo del trabajador, servirá para sustentarle a la Dian las razones por las que el asalariado no tuvo la obligación de declarar. Por esto es necesario conservarlo durante 5 años.

Te explicaremos el motivo de este requerimiento.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

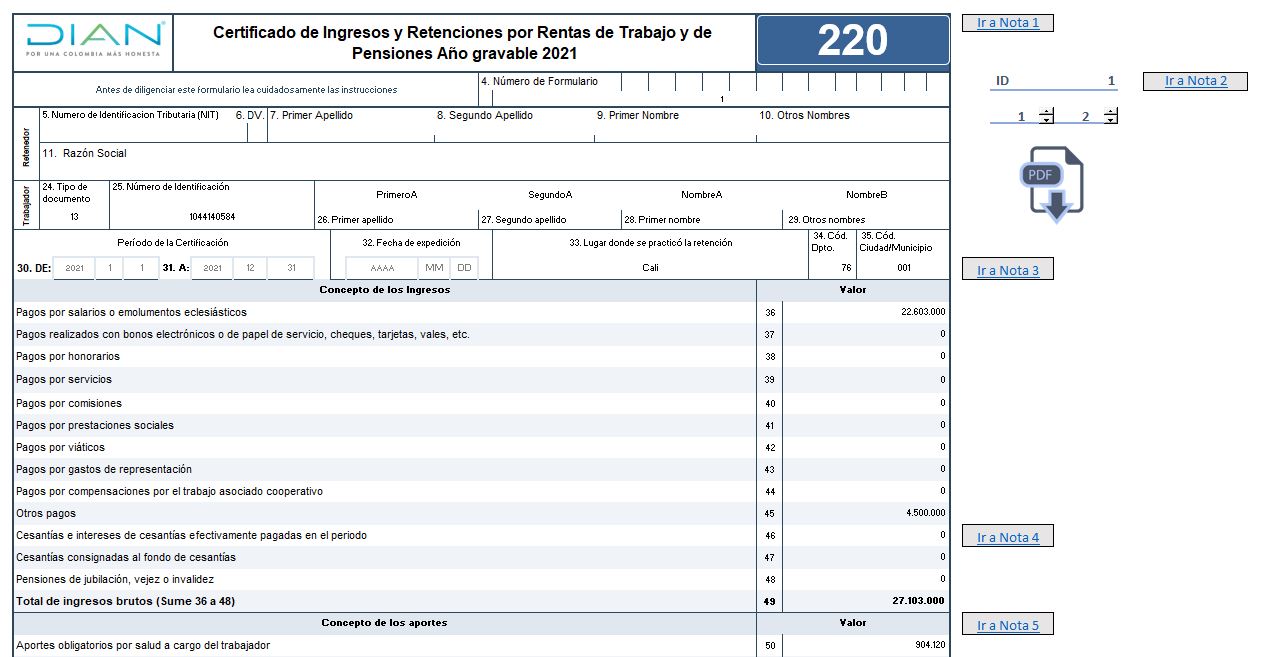

Mediante la Resolución 000029 de marzo 2 de 2022, la Dian prescribió el formulario 220 para elaborar el certificado de ingresos y retenciones por rentas de trabajo y de pensiones para el año gravable 2021.

Empleadores y agentes de retención deben tener en cuenta la fecha límite para expedirlo.

A través del artículo 1 de la Resolución 000029 de marzo 2 de 2022, la Dian prescribió el formulario 220: certificado de ingresos y retenciones por rentas de trabajo y de pensiones para el año gravable 2021.

En este formato en Excel se reproduce el contenido de dicho formulario.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

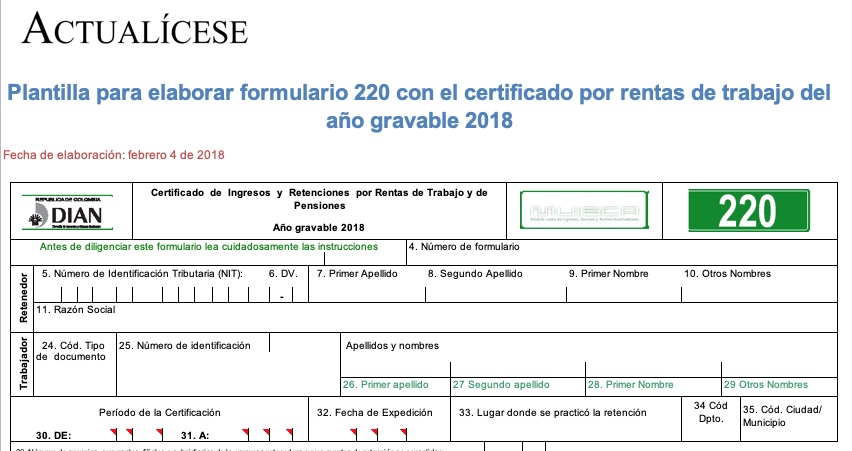

Mediante el artículo 3 de su Resolución 000004 de enero 15 de 2019, la Dian prescribió el formulario 220 que todos los empleadores (personas naturales y jurídicas) deberán expedir a más tardar el 29 de marzo de 2019 para certificar los pagos por rentas de trabajo del año gravable 2018.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia