Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Dian expide la Resolución 000117 de 2020, mediante la cual prescribe el certificado de ingresos y retenciones por rentas de trabajo y de pensiones para el año gravable 2020.

La resolución en mención indica que el certificado de ingresos y retenciones podrá ser producido por las diferentes casas impresoras o diseñado por los empleadores o contratantes de servicios personales para ser expedido por computador, siempre y cuando se conserve la distribución y el contenido de la información exigida.

El proyecto del formulario fue publicado el 10 de diciembre de 2020.

A diferencia del usado para el AG 2019, pedirá certificar las retenciones por el impuesto solidario COVID-19 y los aportes voluntarios sobre este.

Es posible que la Dian modifique el formato 2276 de información exógena AG 2020.

¿Un asalariado que no estuvo obligado a declarar renta por el año gravable 2019 debe conservar el formulario 220 que le expidió su empleador?

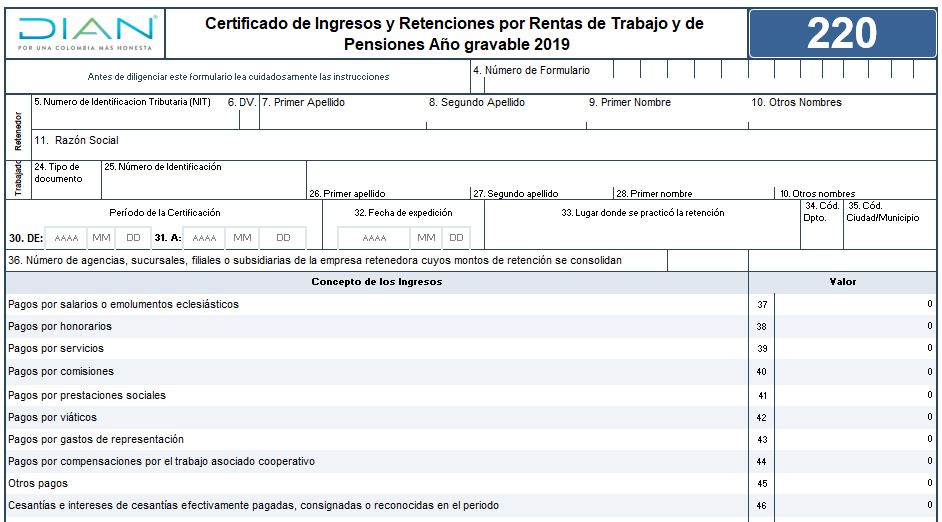

El formulario 220, cuando queda diligenciado completamente con los datos que están a cargo del trabajador, servirá para sustentar a la Dian las razones por las que el asalariado no tuvo la obligación de declarar; por tal motivo, será necesario conservarlo durante 5 años.

Para la elaboración de la declaración de renta de una persona natural, una persona tiene un certificado de ingresos y retenciones F220, y en el renglón 52 sale un determinado valor, pero el certificado del banco por cuenta de ahorro AFC emite una cifra distinta. ¿Por qué certifica la empresa un valor y el banco otro por el mismo concepto? ¿Cómo determinar la renta exenta en este caso?

La entidad prescribió una serie de formularios para el año gravable 2019. Modifica también la Resolución 000019 del 10 de marzo de 2020 respecto al formulario 220.

Dian expide la Resolución 000045 de 2020, a través de la cual prescribe, para el cumplimiento de las obligaciones tributarias, el formulario 210 para el año gravable 2019 o fracción 2020 y el formulario 445 para el año gravable 2020 empleado en la declaración de normalización tributaria , y se modifica la Resolución 000019 del 10 de marzo de 2020 respecto al formulario 220.

A través del artículo 2 de la Resolución 000019 de marzo 10 de 2020, la Dian prescribió el formulario 220: Certificado de ingresos y retenciones por rentas de trabajo y de pensiones para el año gravable 2019. En la presente plantilla formulada en Excel se reproduce el contenido de dicho formulario.

A través de la Resolución 000019 de 2020, la Dian prescribió los formularios 120 y 220 aplicables para la presentación de la declaración informativa de precios de transferencia y el certificado de ingresos y retenciones por rentas de trabajo y de pensiones por el año gravable 2019. Además, fijó el formulario 300 para la presentación de la declaración del IVA correspondiente al año gravable 2020 y siguientes.

¿Cuáles son los plazos para expedir el certificado de las retenciones en la fuente practicadas en el año gravable 2019? ¿A qué se expone el contribuyente que incumple esta obligación?

El formulario 220, cuando queda diligenciado completamente con los datos que están a cargo del trabajador, servirá para sustentar ante la Dian las razones por las cuales el asalariado no tuvo obligación de declarar, y por tal motivo será necesario conservarlo durante cinco años.

Como empleado, ¿estoy obligado a recibir el certificado de ingresos y retenciones por el año gravable 2018 con fecha de mayo de 2019?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”