Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

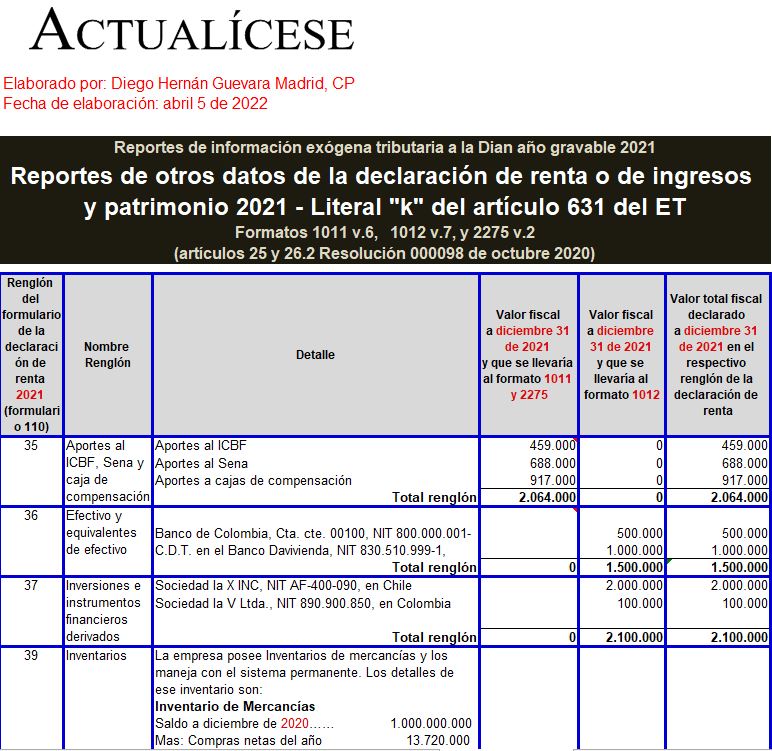

Con esta guía podrás elaborar los formatos 1011, 1012 y 2275 para reportar otros datos de las declaraciones de renta, anual del régimen simple y de ingresos y patrimonio; ciertos ingresos facturados como excluidos, exentos o gravados con IVA del 5 %; y ciertos saldos fiscales a diciembre 31 de 2021.

Este pack contiene nuestra cartilla práctica Reportes de información exógena: año gravable 2020 y 13 herramientas en Excel.

Con este material obtendrás ejercicios, instrucciones, novedades normativas y una guía completa para preparar la información exógena del año gravable 2020.

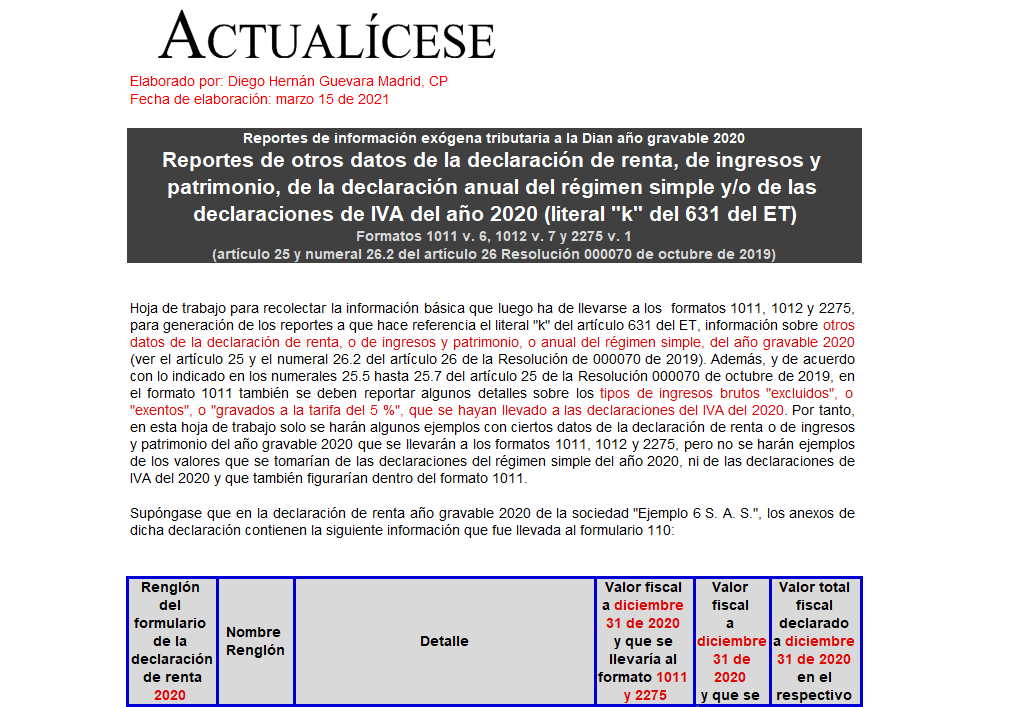

Esta guía permite elaborar los formatos 1011, 1012 y 2275 para reportar otros datos de las declaraciones de renta, anual del régimen simple y de ingresos y patrimonio; ciertos ingresos facturados como excluidos, exentos o gravados con IVA del 5 %; y ciertos saldos fiscales a diciembre 31 de 2020.

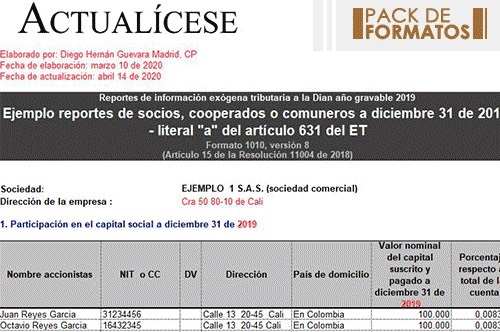

Presentamos un paquete de formatos para el reporte de información exógena 2019, el cual contiene nuestra cartilla práctica 10 pasos para la elaboración y reporte de información exógena – año gravable 2019.

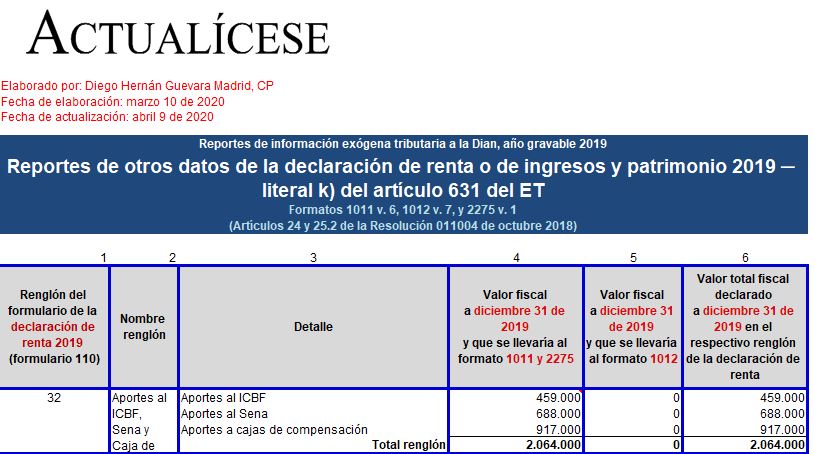

Esta guía permite elaborar los formatos 1011, 1012 y 2275 para reportar otros datos de la declaración de renta o de ingresos y patrimonio; ciertos ingresos facturados como excluidos, exentos o gravados con IVA del 5 %; ciertos saldos fiscales a diciembre 31 de 2019; y el detalle de ciertos terceros.

En la siguiente conferencia podrá estudiar las características de algunos de los formatos que deben diligenciar los obligados a presentar información exógena por el año gravable 2016, la cual fue solicitada por la Resolución 000112 de octubre 29 2015, la cual ha sido modificada de forma parcial en tres ocasiones.

Los formatos 1011, 1012 y 2275 de información exógena por el año gravable 2015 corresponden a la información sobre otros valores que se lleven a las declaraciones de renta o de ingresos y patrimonio 2015, además de los datos de terceros con los que se obtuvieron ingresos no gravados.

Para la información exógena del año gravable 2015, ¿qué tercero se debe utilizar para el Concepto 8005 y el 8006 del formato 2275?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”