Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Con esta guía en Excel podrás diligenciar la información solicitada en el formato 1647 v. 2, en el cual se reportará la información de todos los ingresos que han sido recibidos (facturaron) en el año 2021 para terceros (por desarrollar figuras como la de intermediación comercial).

Este pack contiene nuestra cartilla práctica Reportes de información exógena: año gravable 2020 y 13 herramientas en Excel.

Con este material obtendrás ejercicios, instrucciones, novedades normativas y una guía completa para preparar la información exógena del año gravable 2020.

Con esta guía en Excel podrás diligenciar la información solicitada en el formato 1647 v. 2, en el cual se reportará la información de todos los ingresos que han sido recibidos (facturaron) en el año 2020 para terceros (por desarrollar figuras como la de intermediación comercial).

Presentamos un paquete de formatos para el reporte de información exógena 2019, el cual contiene nuestra cartilla práctica 10 pasos para la elaboración y reporte de información exógena – año gravable 2019.

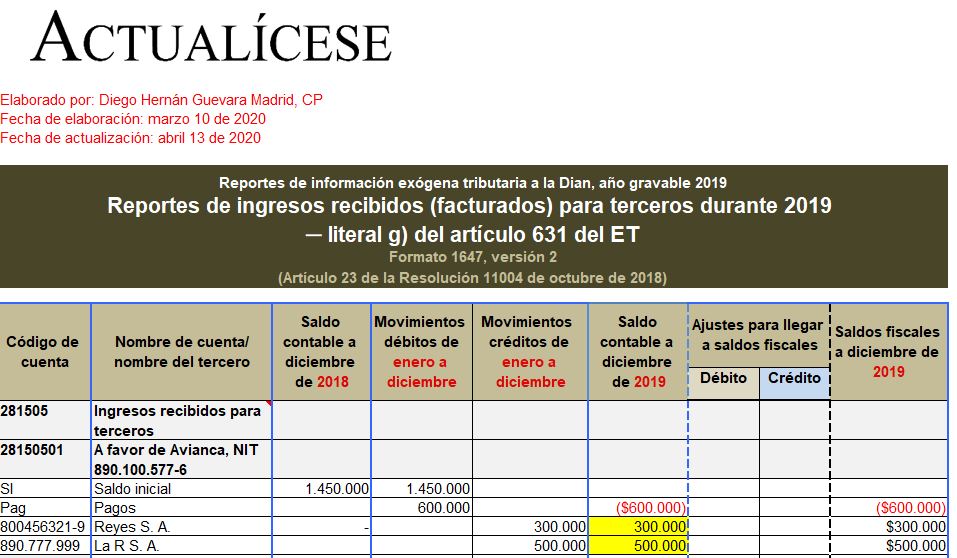

Con esta guía en Excel podrá diligenciar la información requerida en el formato 1647 v. 2 donde se reportará la información de todos los ingresos que se recibieron (facturaron) en 2019 para terceros (por desarrollar figuras como la de intermediación comercial).

Una persona que tiene diferentes clientes a los cuales les canceló ingresos para terceros, ¿cómo debe reportar el valor total de la operación en el Formato 1647, si al digitar varias veces el cliente sale llave duplicada?

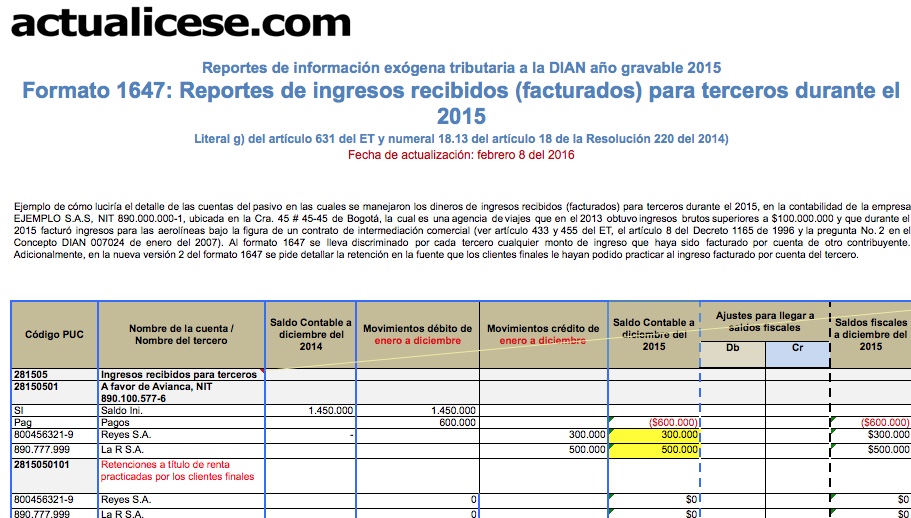

En el formato 1647 los reportantes deben informar los ingresos recibidos para terceros durante el 2015 que efectivamente hayan factura. Por el año gravable 2015, este formato se exige a todas las personas naturales y asimiladas, y a las jurídicas y asimiladas, que durante dicho año hayan practicado algún tipo de retención en la fuente (ya sea a título de renta, de IVA, de timbre, o de autorretención del CREE), pero siempre y cuando hayan facturado durante el 2015 ingresos para terceros sin importar cuanto haya sido el monto al final del año 2015 de sus ingresos propios más los ingresos facturados para terceros.

Una empresa de transporte reporta su facturación a través de ingresos para terceros; en la información exógena reporta dos formatos: el 1001 que contiene la retención practicada (trasladada), y 1647 que contiene los servicios prestados durante el año por la persona, mediante las empresas que prestaron el servicio, ¿esta persona debe sumar ambos ingresos en su declaración de renta, ya que el reporte así lo muestra ante la DIAN?

Una entidad que sirve como intermediaria entre sus asociados y una funeraria, no genera factura al recibir de los asociados la cuota del plan que paga y que posteriormente le es pagada a la funeraria. En exógena, ¿debe elaborar el formato 1647?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”