Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

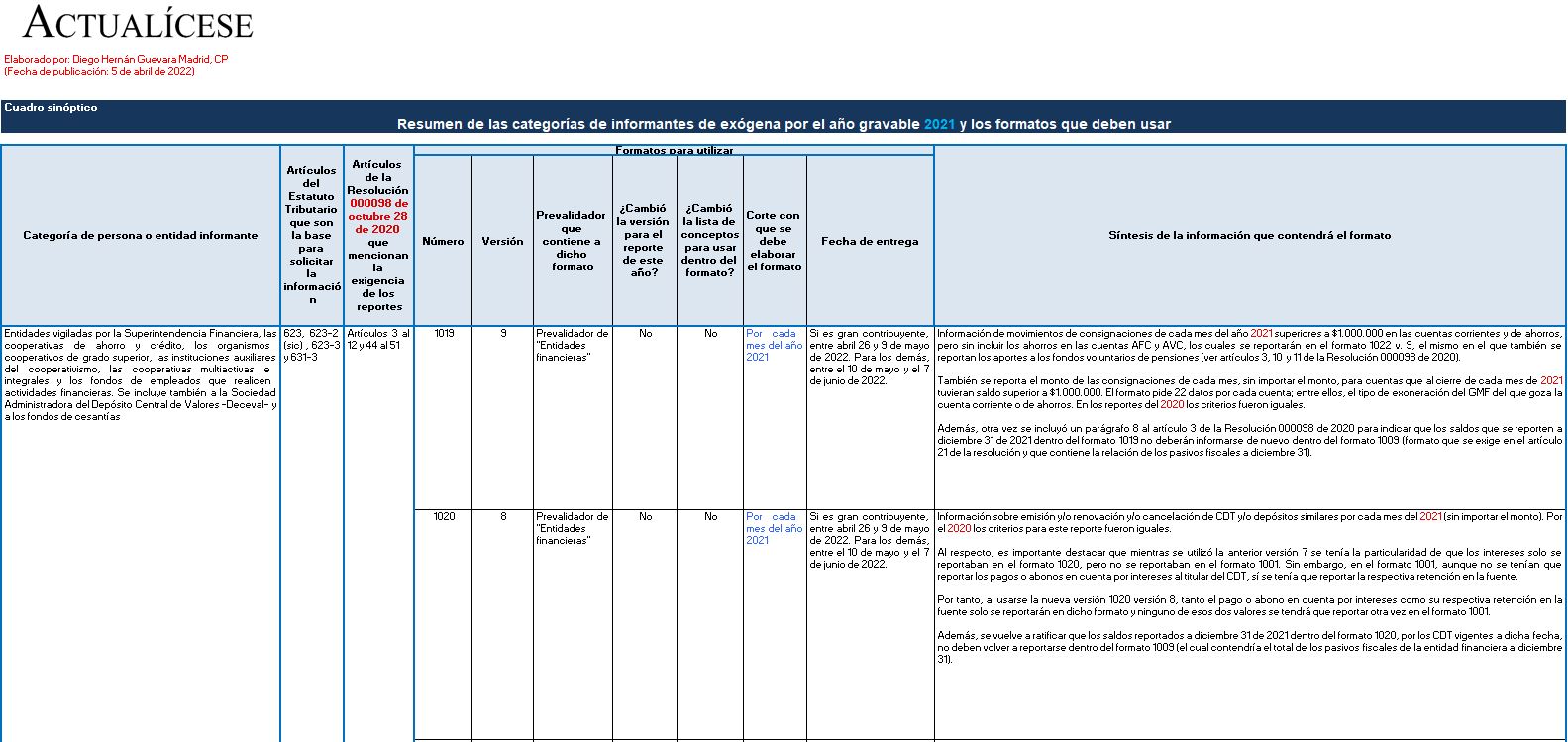

En esta herramienta de Excel, elaborada por Diego Guevara Madrid, se ilustran los cambios efectuados para el reporte de información exógena por el período gravable 2021.

Se expone cuáles serán los grupos de personas naturales y jurídicas obligadas a realizarlo y qué formatos deben usar.

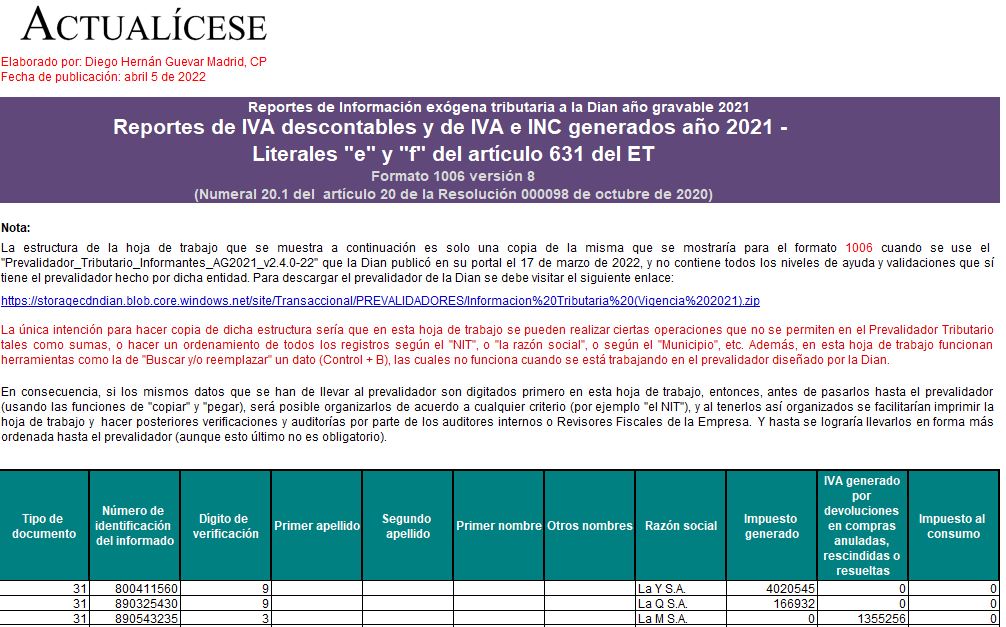

Con esta guía en Excel podrás preparar la información requerida en los formatos 1005 v. 7 y 1006 v. 8 para generar el reporte mencionado en los literales “e” y “f” del artículo 631 del ET (información sobre valores de IVA descontables y generados denunciados en la declaración de IVA 2021).

Este pack contiene nuestra cartilla práctica Reportes de información exógena: año gravable 2020 y 13 herramientas en Excel.

Con este material obtendrás ejercicios, instrucciones, novedades normativas y una guía completa para preparar la información exógena del año gravable 2020.

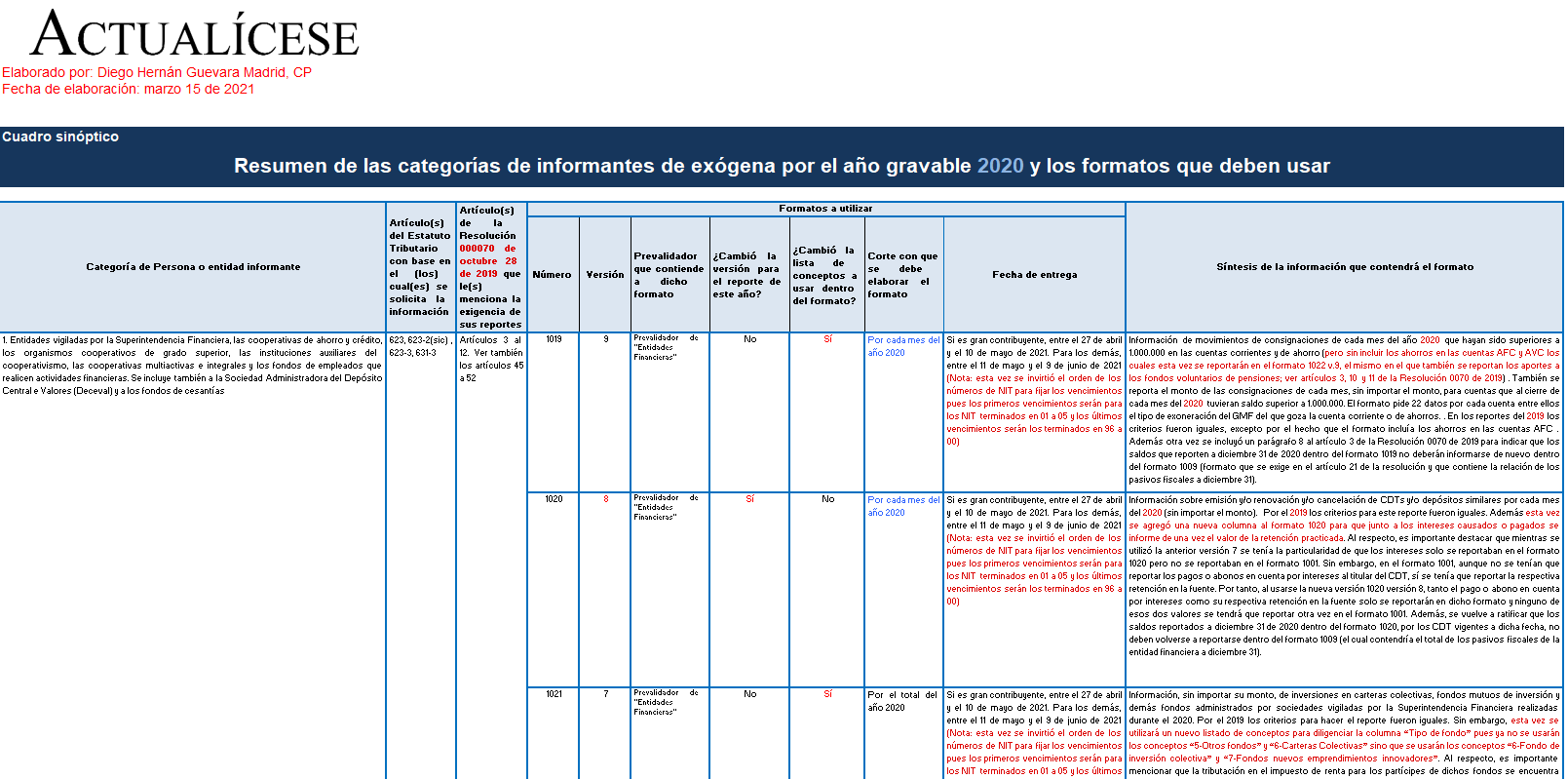

En esta herramienta de Excel, elaborada por Diego Guevara Madrid, se ilustran los cambios efectuados para el reporte de información exógena por el período gravable 2020.

Se exponen cuáles serán los grupos de personas naturales y jurídicas obligadas a realizarlo y qué formatos deben usar.

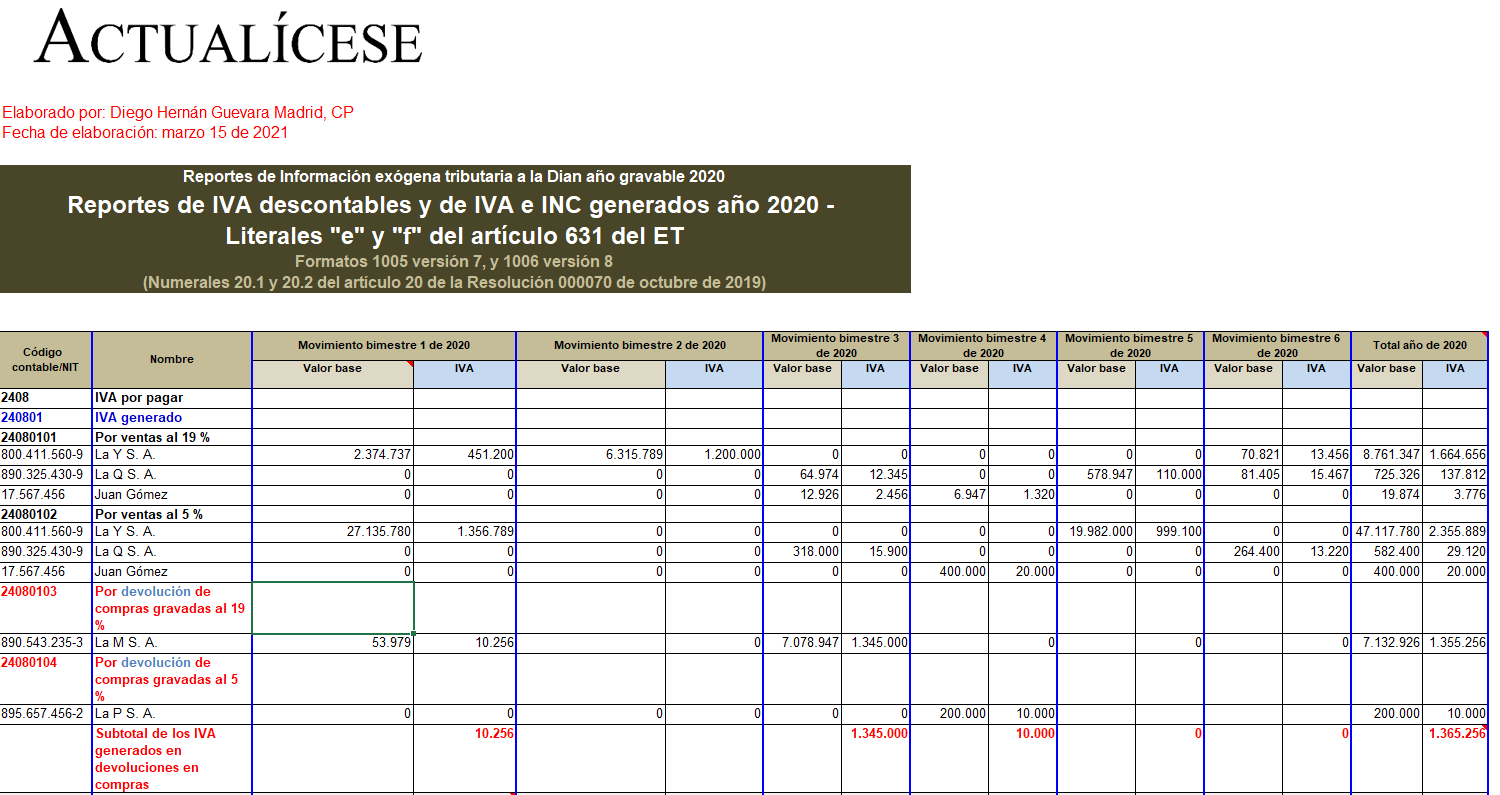

Con esta guía en Excel podrás preparar la información requerida en los formatos 1005 v. 7 y 1006 v. 8 para generar el reporte mencionado en los literales e) y f) del artículo 631 del ET (información sobre valores de IVA descontables y generados denunciados en la declaración de IVA 2020).

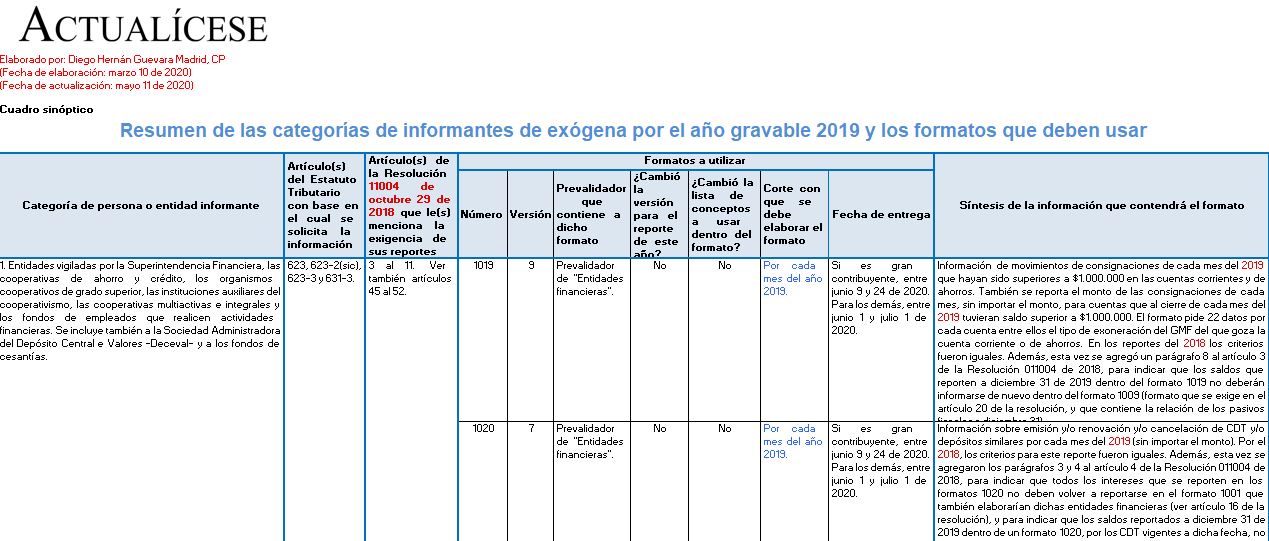

En esta herramienta de Excel, elaborada por Diego Guevara Madrid, se ilustran los cambios efectuados para el reporte de información exógena por el período gravable 2019.

Se exponen cuáles serán los grupos de personas naturales y jurídicas que quedarían obligadas a realizarlo y qué formatos deben usar.

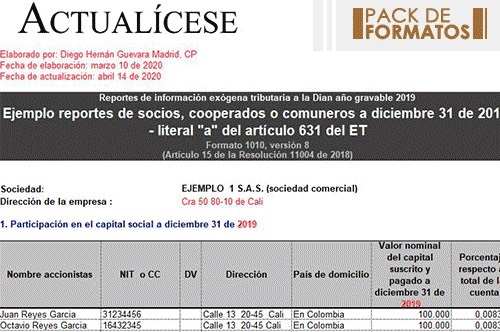

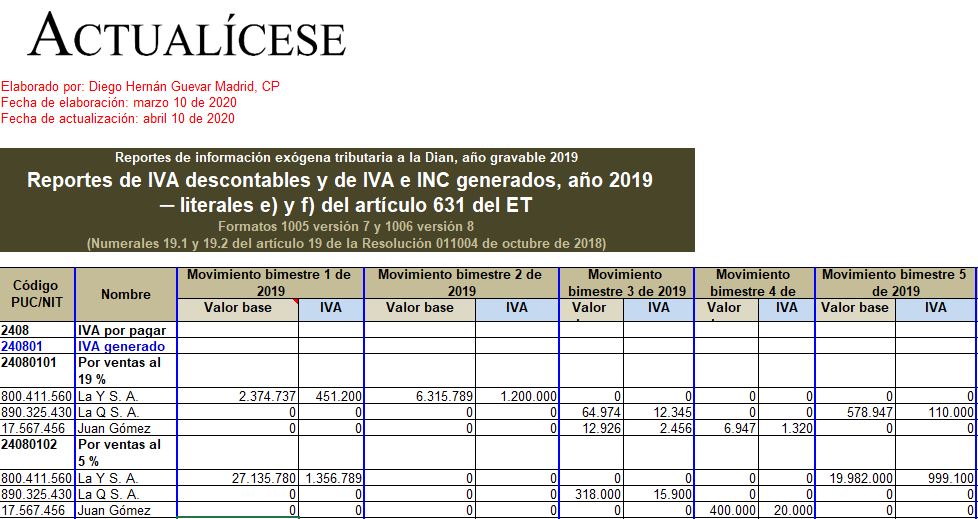

Presentamos un paquete de formatos para el reporte de información exógena 2019, el cual contiene nuestra cartilla práctica 10 pasos para la elaboración y reporte de información exógena – año gravable 2019.

Con esta guía en Excel podrá preparar la información requerida en los formatos 1005 v. 7 y 1006 v. 8 para generar el reporte mencionado en los literales e) y f) del artículo 631 del ET (información sobre valores de IVA descontables y generados denunciados en la declaración de IVA 2019).

Entre los formatos que deben diligenciar los obligados a presentar la información exógena por el año gravable 2016 se encuentran el 1003, 1005, 1006 y 1007. Varios de estos deben guardar concordancia con los valores informados en algunas declaraciones y otros formatos que deben presentarse.

En los formatos 1005 y 1006 de información exógena se reportará la información de los IVA descontables, del IVA y del impuesto nacional al consumo generado, que fueron denunciados en las declaraciones del IVA o del INC durante el 2015.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”