Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

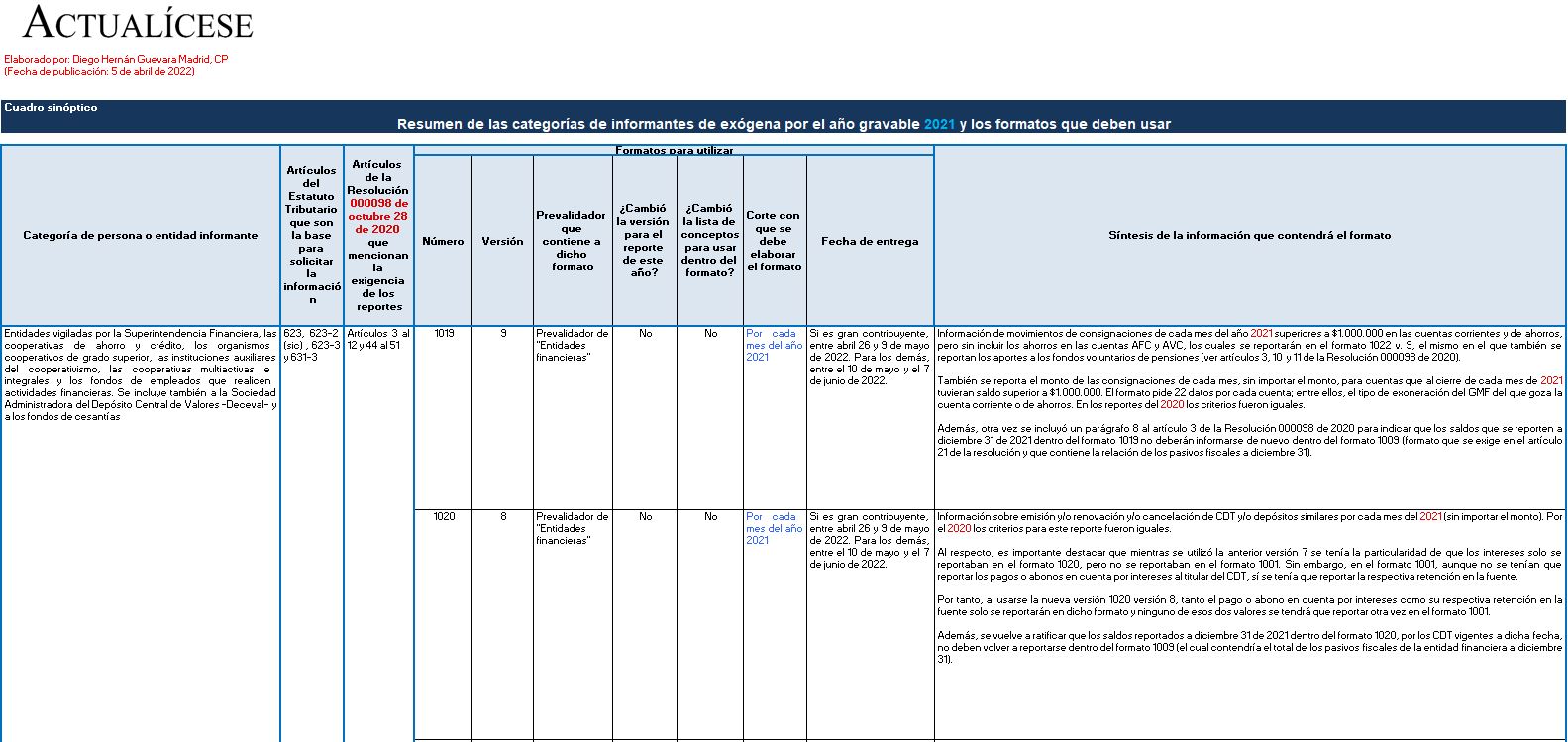

En esta herramienta de Excel, elaborada por Diego Guevara Madrid, se ilustran los cambios efectuados para el reporte de información exógena por el período gravable 2021.

Se expone cuáles serán los grupos de personas naturales y jurídicas obligadas a realizarlo y qué formatos deben usar.

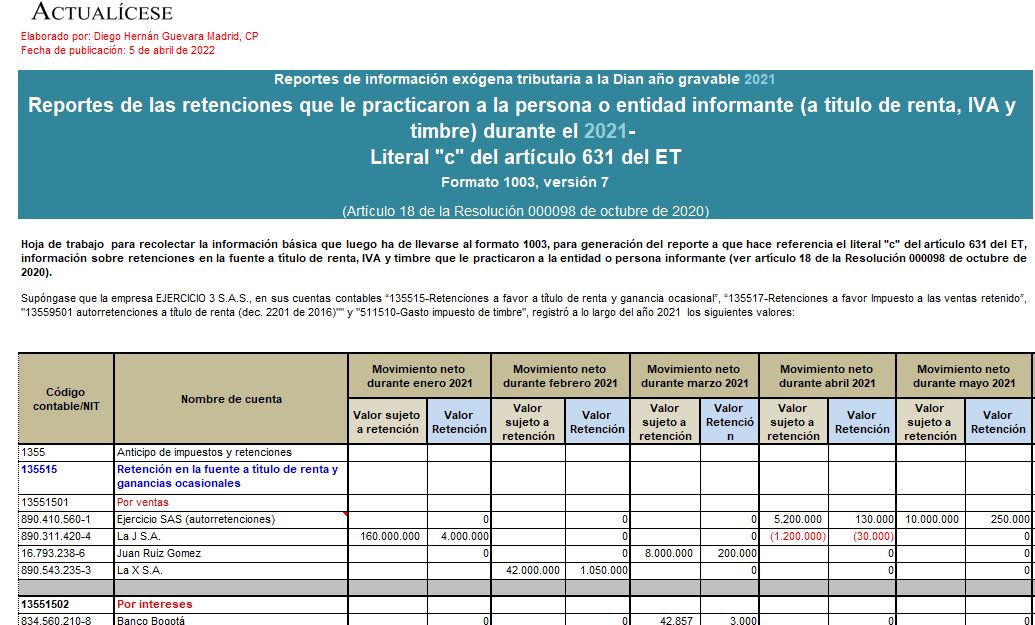

Con esta guía puedes preparar la información que se presentará en el formato 1003 v. 7 para el reporte de exógena del año gravable 2021.

En este formato deben reportarse las retenciones en la fuente a título de renta, IVA y timbre que terceros le hayan practicado a la entidad o persona informante.

Este pack contiene nuestra cartilla práctica Reportes de información exógena: año gravable 2020 y 13 herramientas en Excel.

Con este material obtendrás ejercicios, instrucciones, novedades normativas y una guía completa para preparar la información exógena del año gravable 2020.

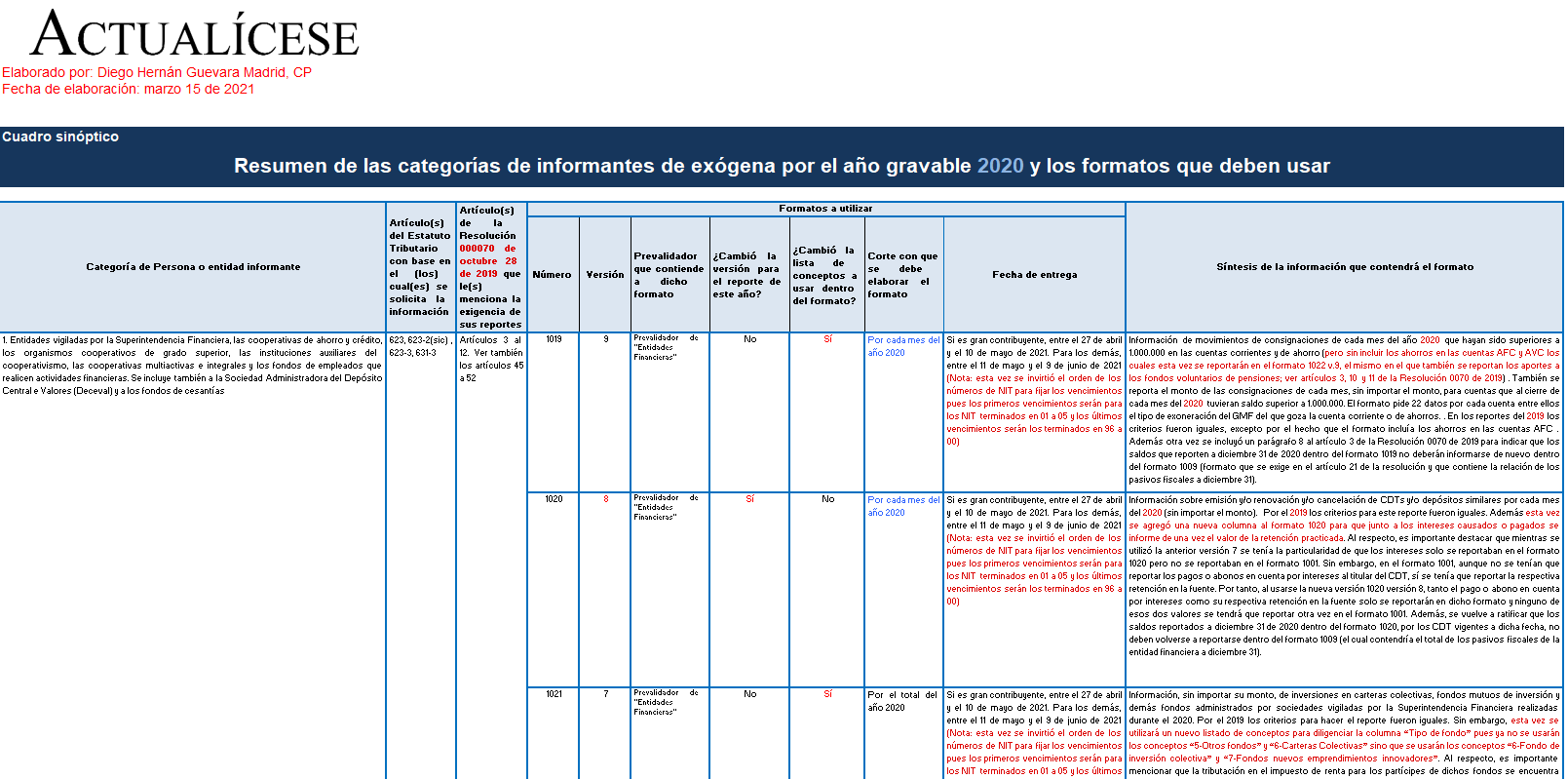

En esta herramienta de Excel, elaborada por Diego Guevara Madrid, se ilustran los cambios efectuados para el reporte de información exógena por el período gravable 2020.

Se exponen cuáles serán los grupos de personas naturales y jurídicas obligadas a realizarlo y qué formatos deben usar.

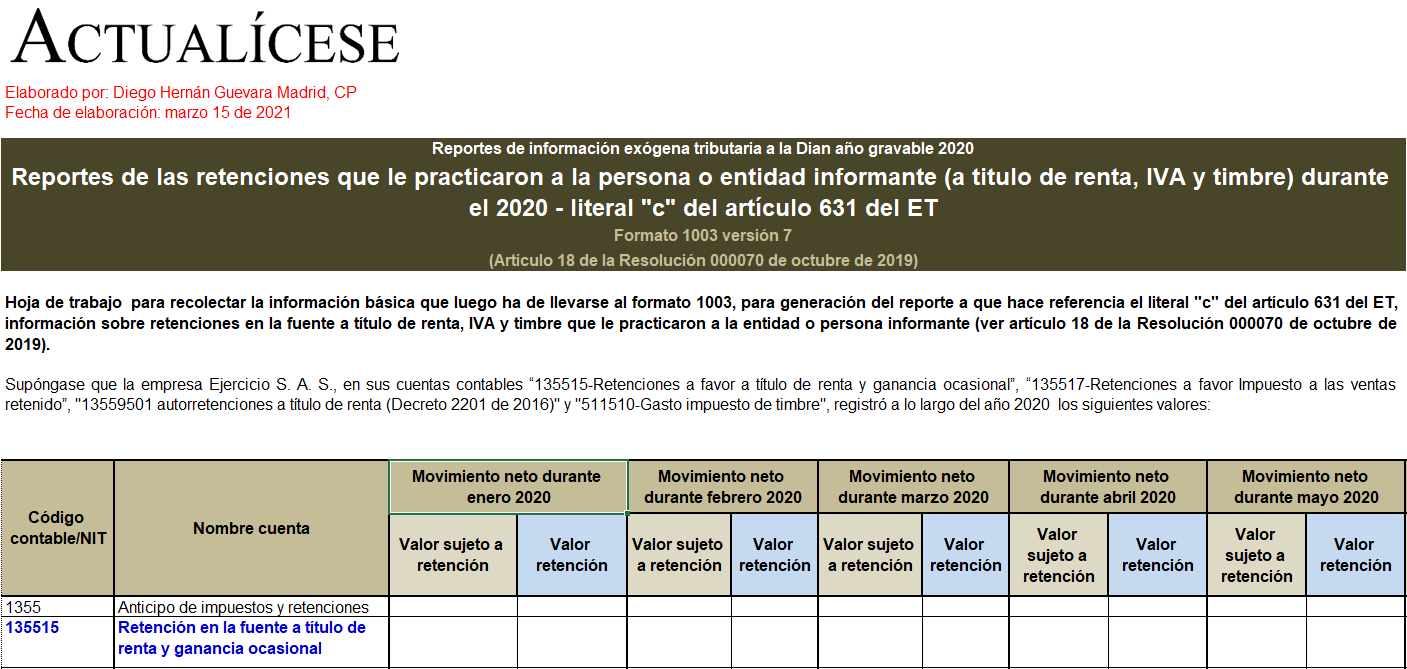

Con esta guía en Excel podrás preparar la información que se presentaría en el formato 1003.

En el formato 1003 v. 7 deben reportarse las retenciones en la fuente a título de renta, IVA y timbre que terceros le hayan practicado a la entidad o persona informante durante el año gravable 2020.

¿Qué novedad se presenta en el formato 1003 para el reporte de retenciones en la fuente a favor del año gravable 2020?

En este consultorio el Dr. Diego Guevara, especialista en temas contables y tributarios resuelve inquietudes relacionadas con la información exógena 2020 y otros temas de la actualidad.

La Resolución 000070 de octubre de 2019 dispuso que la sociedad nacional a la cual le hayan practicado las retenciones trasladables del artículo 242-1 del Estatuto Tributario las deberá reportar en el formato 1003, utilizando el nuevo concepto 1320.

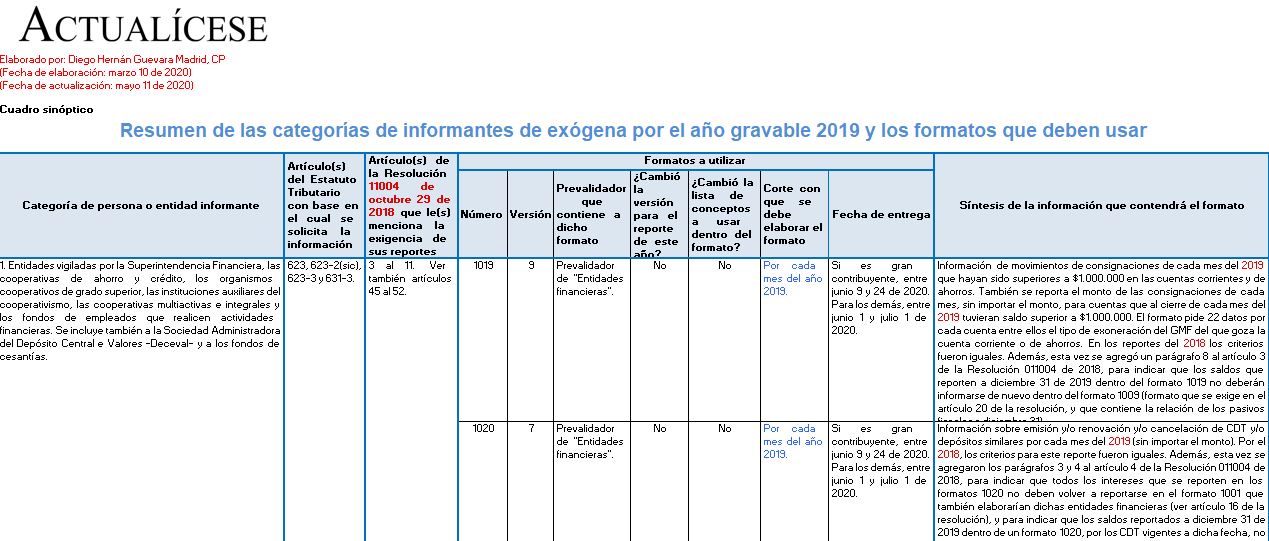

En esta herramienta de Excel, elaborada por Diego Guevara Madrid, se ilustran los cambios efectuados para el reporte de información exógena por el período gravable 2019.

Se exponen cuáles serán los grupos de personas naturales y jurídicas que quedarían obligadas a realizarlo y qué formatos deben usar.

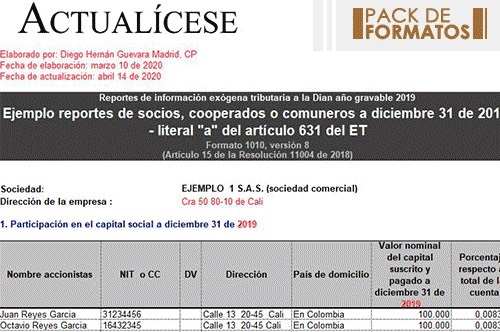

Presentamos un paquete de formatos para el reporte de información exógena 2019, el cual contiene nuestra cartilla práctica 10 pasos para la elaboración y reporte de información exógena – año gravable 2019.

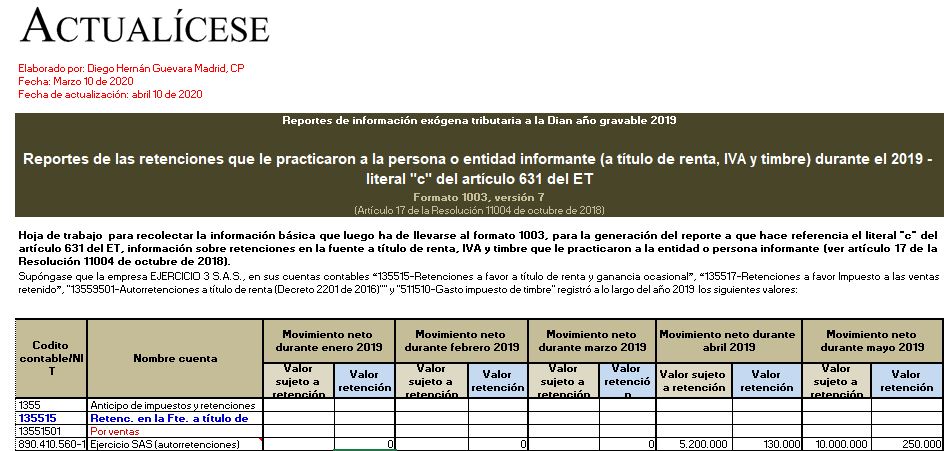

En el formato 1003 v. 7 deben reportarse las retenciones en la fuente a título de renta, IVA y timbre que terceros le hayan practicado a la entidad o persona informante.

Con esta guía en Excel podrá preparar la información que se presentaría en el formato 1003 cuando se use el prevalidador de la Dian.

Entre los formatos que deben diligenciar los obligados a presentar la información exógena por el año gravable 2016 se encuentran el 1003, 1005, 1006 y 1007. Varios de estos deben guardar concordancia con los valores informados en algunas declaraciones y otros formatos que deben presentarse.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”