Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En este archivo de Excel encontrará los modelos de reportes de información exógena por parte de los mandatarios de los contratos de mandato, de acuerdo con la Resolución 000060 de 2017. Incluye guías para el diligenciamiento de los formatos 5247, 5248, 5249, 5250, 5251 y 5252.

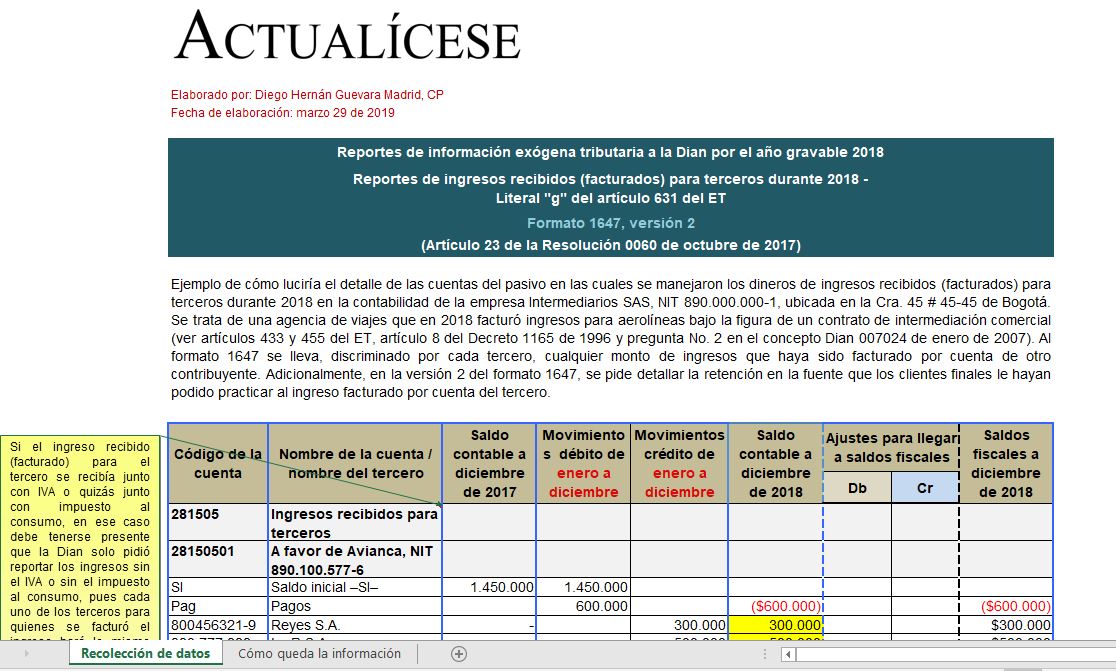

En el formato 1647 v.2 se reportará la información de todos los ingresos que se recibieron (facturaron) para terceros por desarrollar figuras como la de intermediación comercial; caso por ejemplo de los comerciantes que reciben mercancías en consignación y las facturan por cuenta del tercero.

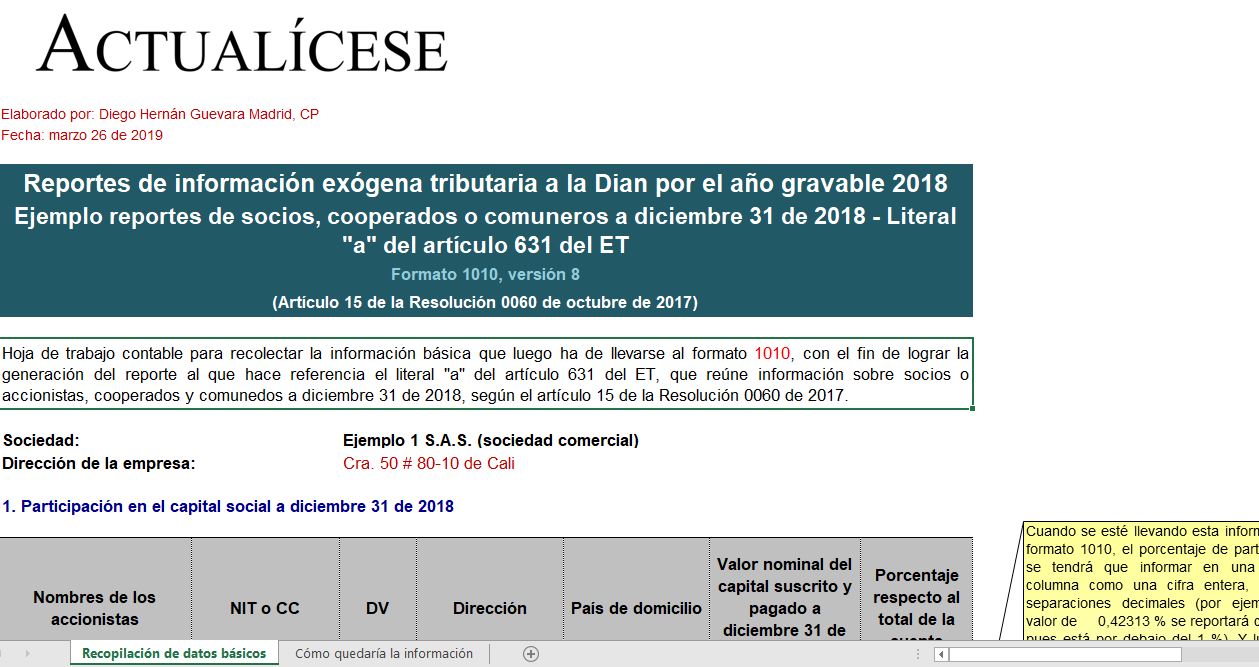

En el formato 1010 v.8 se reportará la información personal y los aportes sociales a diciembre 31 de 2018 de los socios, accionistas, comuneros, cooperados e incluso asociados de los fondos de empleados cuando el monto de sus aportes sociales a diciembre 31 de 2018 sea superior a $3.000.000.

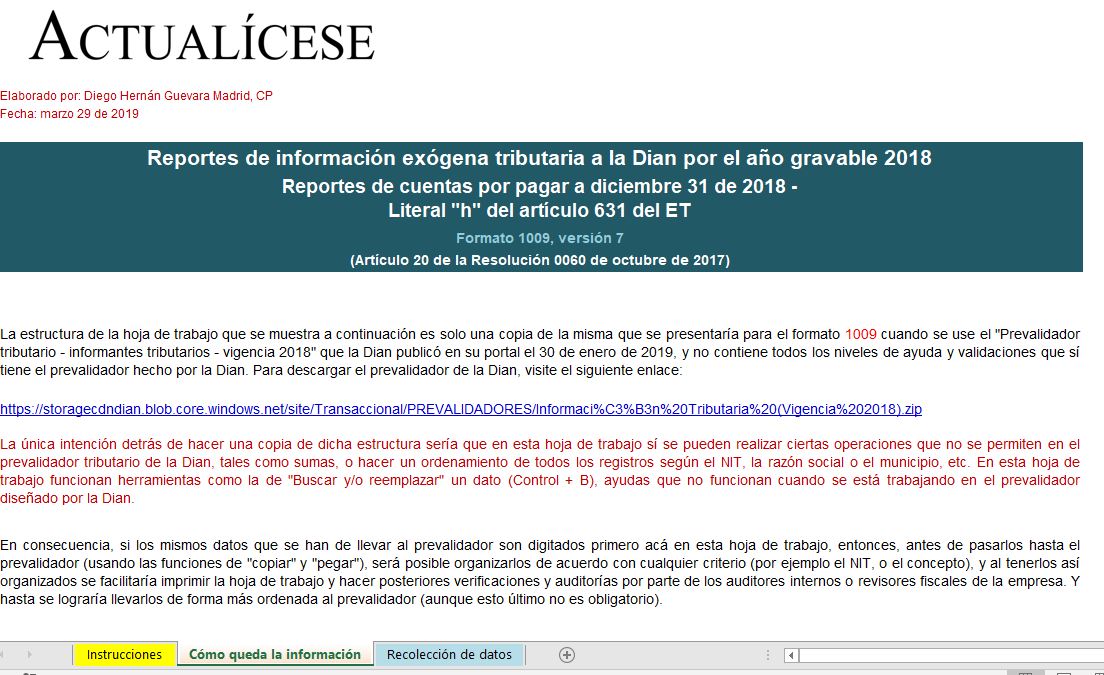

En el formato 1009 v.7 se reportan los saldos fiscales de las cuentas por pagar a diciembre 31 de 2018. Si el reportante es una persona natural o asimilada, solo deberá detallar pasivos a diciembre 31 que se relacionen con sus cédulas de rentas de capital y rentas no laborales.

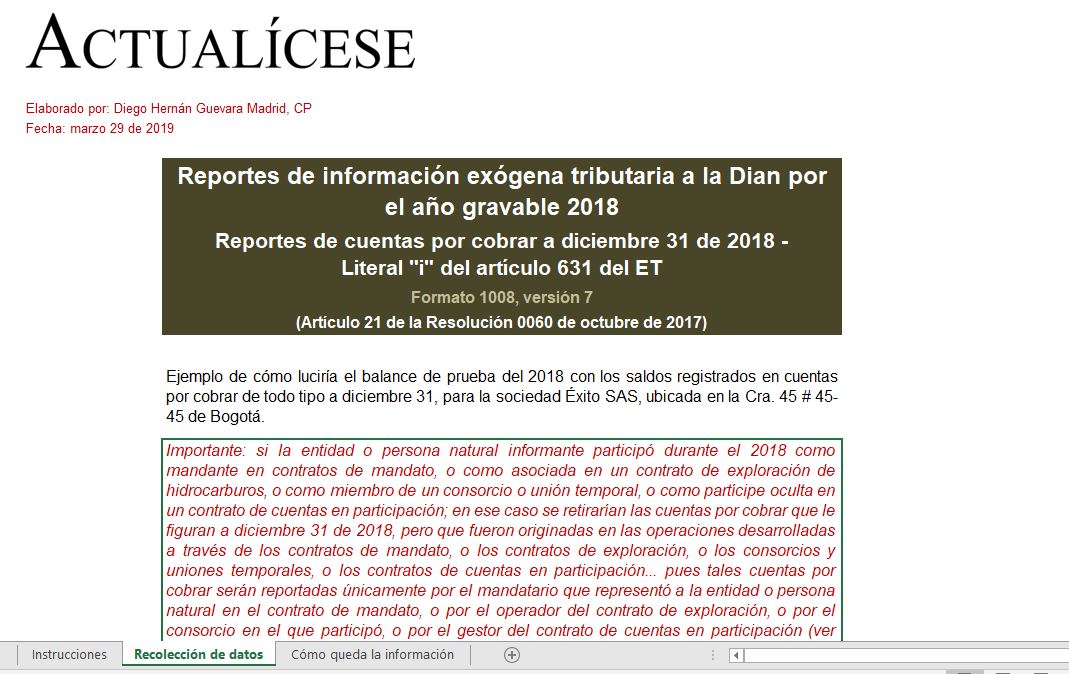

En el formato 1008 v.7 se reportan saldos de cuentas por cobrar iguales o superiores a $500.000 (o iguales o superiores a un $1.000.000, dependiendo de lo que le corresponda informar a cada reportante). La estructura de esta hoja de trabajo es una copia de la que se presentaría para el formato 1008.

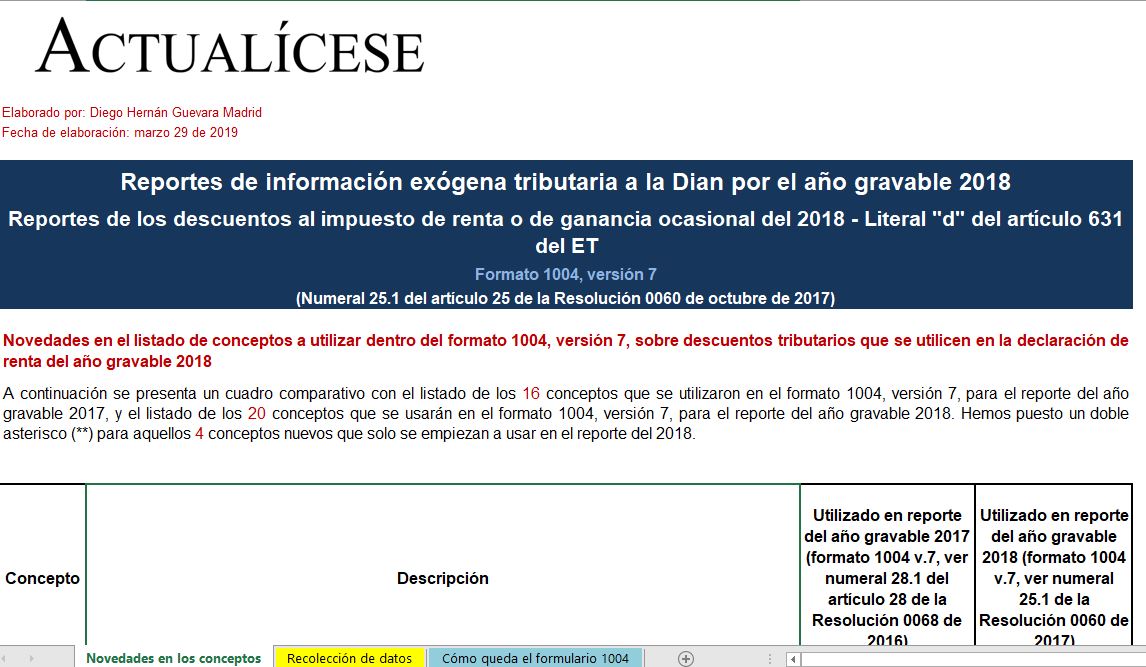

En el formato 1004 v.7 se reportará información de los terceros a los que se les realizaron pagos o abonos en cuenta tomados en los renglones de descuentos tributarios de la declaración de renta. La estructura de esta hoja de trabajo es una copia de la que se presentaría para dicho formato.

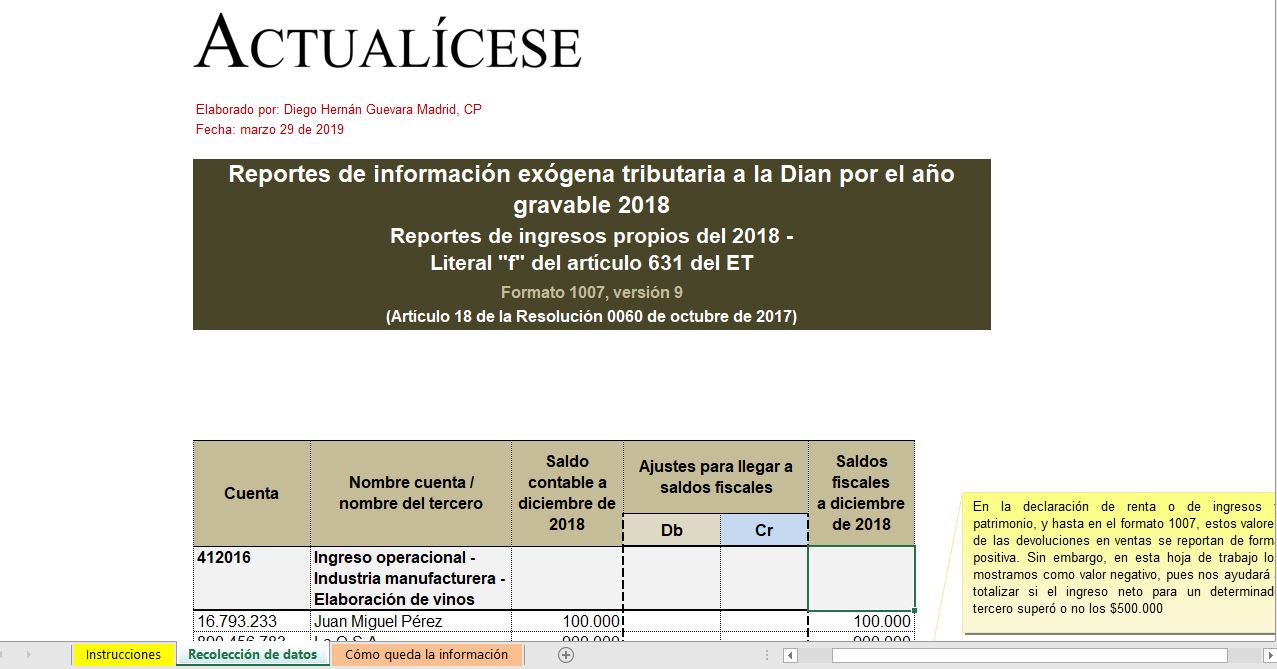

En el formato 1007 v.9 se reportan los ingresos propios recibidos, tanto operacionales como no operacionales, durante 2018. La estructura de esta hoja de trabajo es una copia de la que se presentaría para el formato 1007 cuando se use el prevalidador que la Dian publicó en su portal.

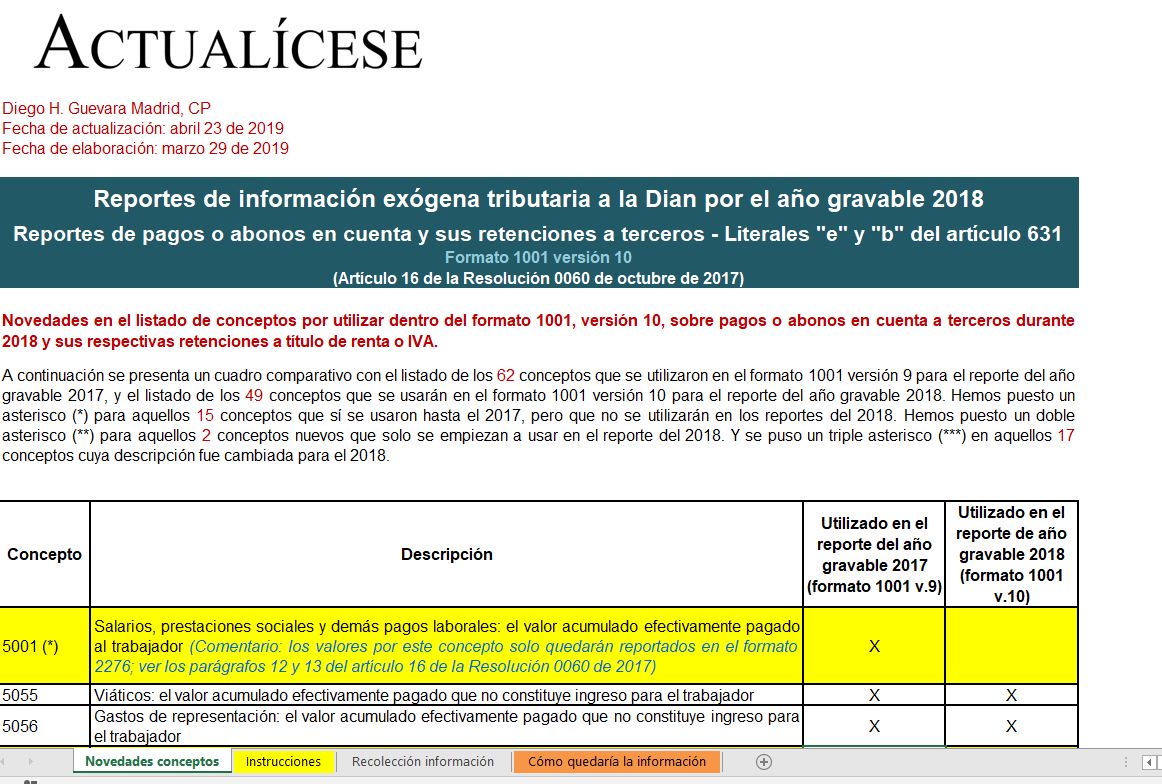

En el formato 1001 v. 10 se reportan de forma individualizada los pagos o abonos en cuenta efectuados a terceros en Colombia o en el exterior deducibles o no en renta, y los valores de las retenciones a título de renta, IVA y timbre practicadas o asumidas con los mismos que superen los $100.000.

En el formato 1005 v.7 se reportará la información del IVA descontable, mientras que en el formato 1006 v.8 se registrará el IVA generado; datos que fueron reportados en las declaraciones del IVA de 2018. En el formato 1006 v.8 también se reportará el impuesto al consumo generado en 2018.

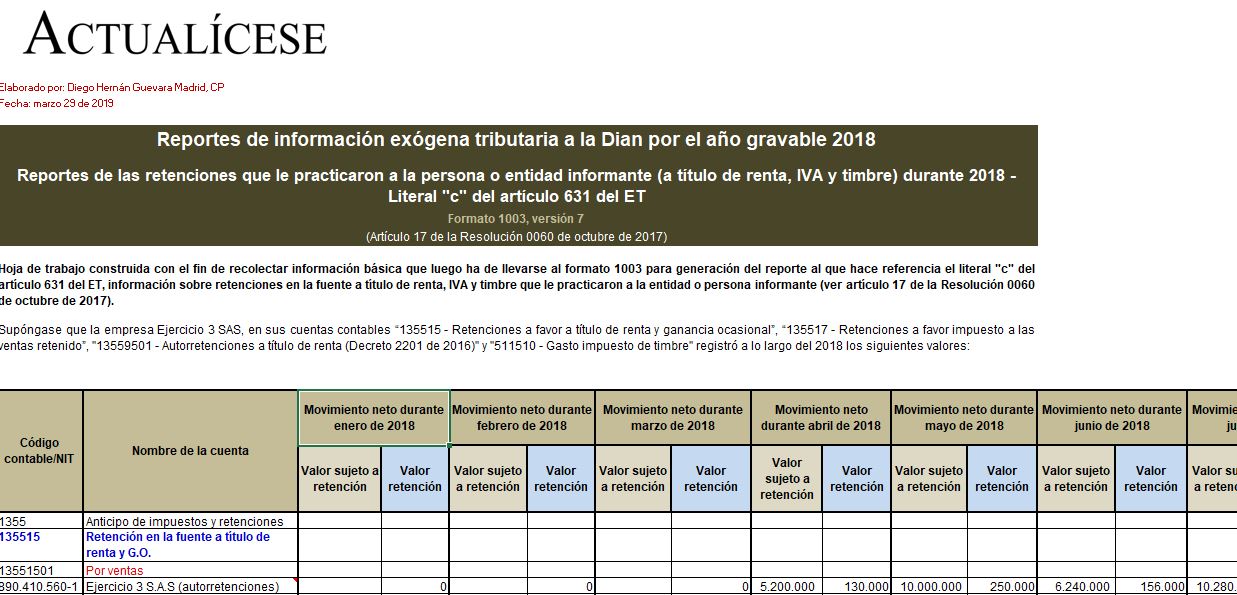

En el formato 1003 v.7 deben reportarse las retenciones en la fuente a título de renta, IVA y timbre que terceros le hayan practicado a la entidad o persona informante. La estructura de esta hoja de trabajo es una copia de la que se presentaría para el formato 1003 cuando se use el prevalidador.

La solicitud de información exógena tributaria por el año gravable 2018 ha sido modificada en dos ocasiones, y actualmente hay un proyecto de resolución en curso. Para facilitarle a nuestros suscriptores la elaboración de dicho reporte, hoy entregamos guías útiles para su diligenciamiento.

Respuesta de Diego Guevara M. a la pregunta:

¿Qué formatos deberán usar entidades como consorcios o uniones temporales que celebren contratos de colaboración empresarial para presentar información exógena del período gravable 2018?

Pregunta resuelta el 4 de abril de 2019.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”