Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Tras analizar la Resolución 000060 del 30 de octubre de 2017 se puede decir que esta establece dos casos en que los contribuyentes estarían exentos de presentar la información exógena por fracción del año gravable 2018. Sin embargo, no están exonerados de presentar la del año gravable 2017.

La Resolución 000060 de octubre 30 de 2017 dispuso que en el formato 1001 sí se seguirá reportando con el Concepto 5055 el valor de los viáticos que no le constituyen ingreso al trabajador. Sin embargo, en la nueva versión del formato 2276 v.2 se indica que se hará necesario reportar los viáticos que sí le constituyen ingreso al trabajador.

A continuación, presentamos un modelo del certificado que se expediría a socios o accionistas durante el 2018 y con el cual se daría cumplimiento a lo indicado en el parágrafo 1 del artículo 1.6.1.13.2.40 del DUT 1625 de 2016 (luego de ser modificado con Decreto 1951 de 2017).

Durante 2017 sucedieron importantes hechos en torno a la aplicación de la Ley 1819 de 2016, entre ellos, los plazos para inscribirse al monotributo y el formulario 210 cedulado. Por otra parte, se modificó la exógena de 2016 y 2017 y se presentó una nueva interfaz para el Muisca.

La Resolución 000060 de octubre 30 de 2017 indica que quienes se liquiden entre enero 1 y marzo 31 de 2018, y alcancen a cancelar su RUT, quedan exonerados de presentar la información exógena por esa fracción de año gravable. Sin embargo, no quedan exonerados de entregar la del año gravable 2017.

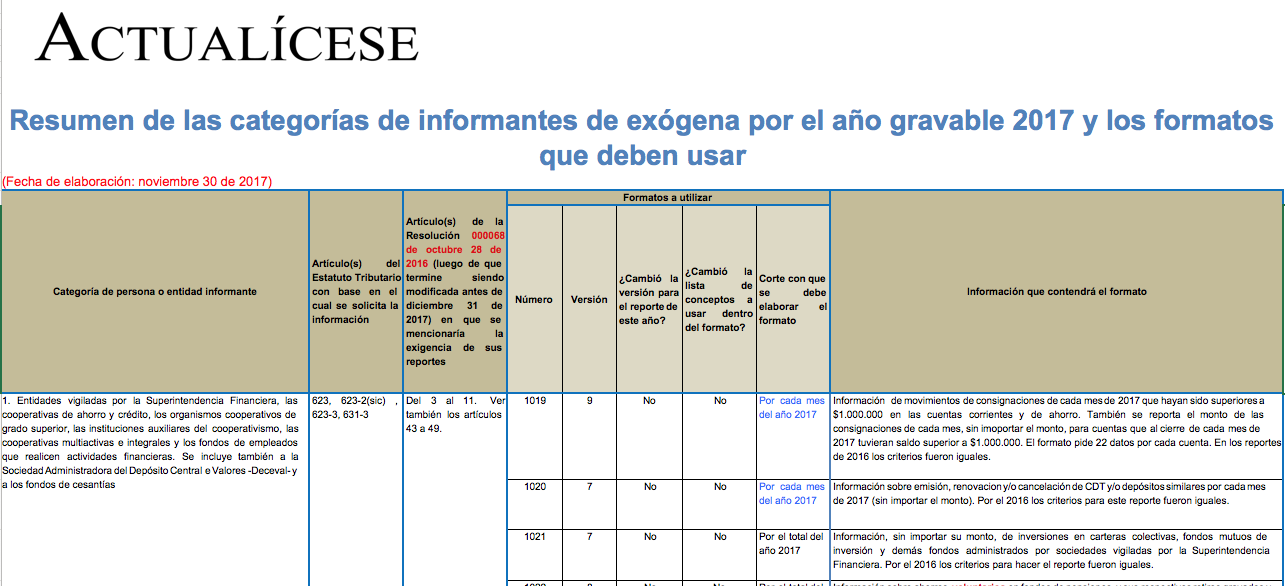

En esta herramienta de Excel se ilustra cuál será el grupo de personas naturales y jurídicas que quedarían obligadas a entregar la exógena del año gravable 2017 y las novedades que se detectan en los diferentes formatos si se adoptan las mismas novedades exigidas para el año gravable 2018.

El artículo 36 de la Resolución 000060 de octubre 30 de 2017 contiene una importante contradicción: inicialmente indica que el nuevo formato 2276 v.2 contendría los valores pagados o abonados en cuenta por rentas de trabajo y luego da entender que solo se llevarían los efectivamente pagados.

La exógena es un conjunto de datos que las personas naturales y jurídicas deben presentar de forma periódica a la Dian siguiendo los lineamientos establecidos en la resolución que llegue a expedir dicha entidad a más tardar el 31 de octubre del año anterior sobre el cual se solicita la información.

A través de su Resolución 000060 de 2017 la Dian solicitó la información exógena del año gravable 2018; esas mismas novedades probablemente se incluirán en la solicitud de la información de 2017 y para ello se requiere la modificación por tercera vez de la Resolución 000068 de octubre de 2016.

A través de su Resolución 000060 de octubre 30 de 2017 la Dian señaló a los obligados a entregar información exógena del año gravable 2018; estos ya no utilizarán 63 formatos, sino solo 51. Tales novedades probablemente alcancen a solicitarse en los reportes de información por el año gravable 2017.

Los requerimientos establecidos por la Dian en su recientemente solicitada información exógena del año gravable 2018 probablemente se harán extensivos a la información del año 2017 que aún no ha sido entregada por los contribuyentes. La forma de preparar algunos reportes también cambiaría.

Se trata de la Resolución 000060 del 30 de octubre de 2017, donde se observan características de presentación y se fijan plazos de entrega.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”