Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La caída del impuesto solidario no implica que no se puedan crear herramientas temporales y creativas para enfrentar emergencias económicas.

Aunque es razonable y popular, para el Observatorio Fiscal de la Javeriana, una narrativa basada en los privilegios de unos pocos funcionarios es equivocada.

Recaudo de este impuesto es ínfimo frente a recursos que se requieren para afrontar el COVID-19.

Impuestos contemplados en el proyecto recaerían solo sobre personas y empresas de más altos ingresos del país.

Con cambios planteados se espera recaudar entre 13 y 20 billones de pesos adicionales en 2021.

A la Corte Constitucional han llegado más de 100 conceptos y observaciones quejándose por este nuevo impuesto.

Quienes critican la norma lo hacen porque han visto afectado su ingreso mínimo vital.

Presidencia dice que no hay ninguna prohibición en la ley que impida gravar rentas laborales.

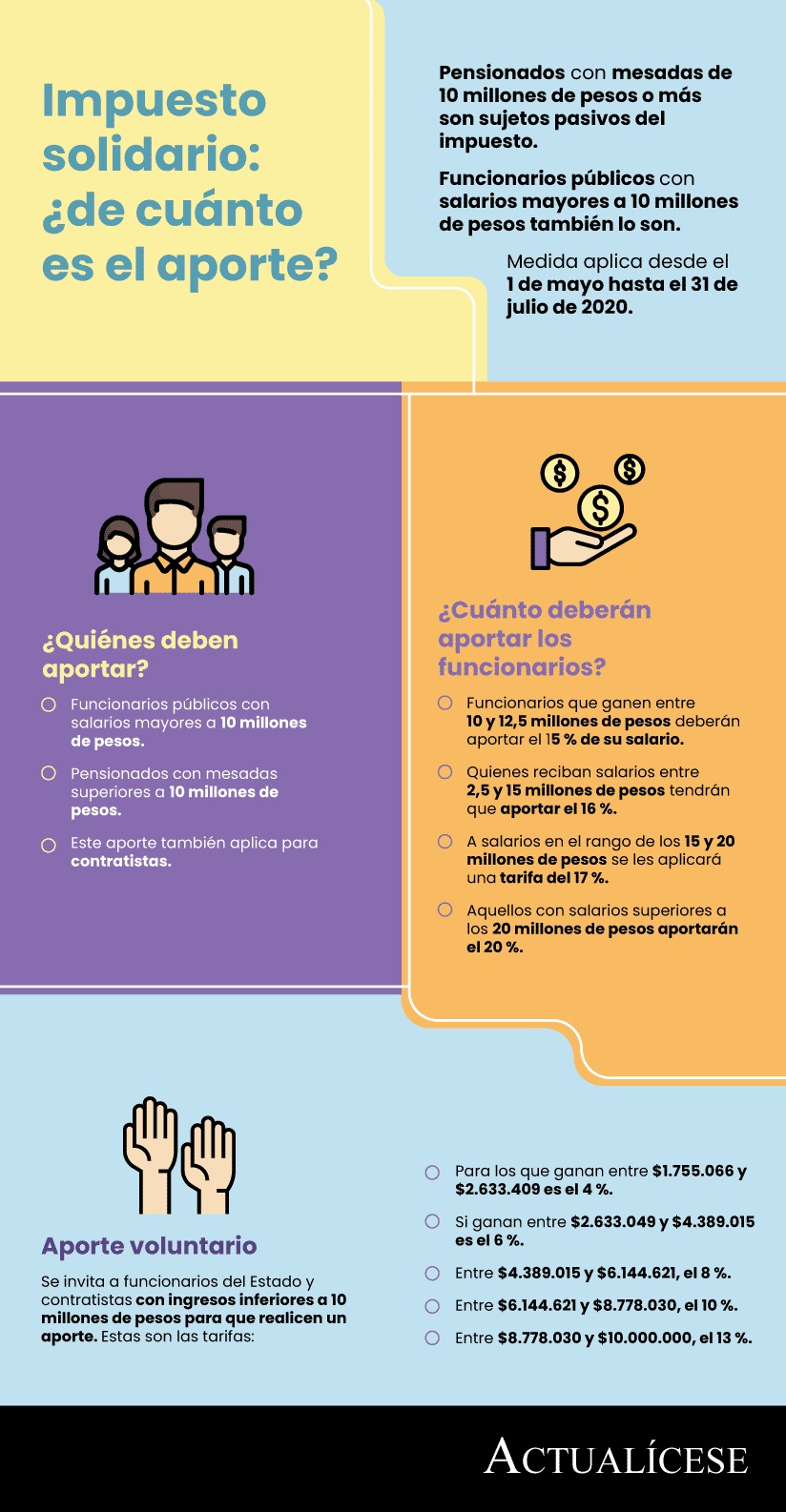

Pensionados con mesadas de 10 millones de pesos o más son sujetos pasivos del impuesto.

Funcionarios públicos con salarios mayores a 10 millones de pesos también lo son.

Medida aplica desde el 1 de mayo hasta el 31 de julio de 2020.

A través del Decreto Ley 568 de 2020, el Ministerio de Hacienda creó, a partir del 1 de mayo y hasta el 31 de julio de 2020, el impuesto solidario por el COVID-19, el cual tendrá destinación específica para la inversión social en la clase media vulnerable y en los trabajadores informales.

Este impuesto estará a cargo de servidores públicos y personas naturales vinculadas mediante contrato de prestación de servicios con salarios mensuales periódicos y honorarios mensuales iguales o superiores a $10.000.000; así como también, los pensionados con mesadas pensionales de las megapensiones ($10.000.000).

La causación del impuesto solidario por el COVID-19 es de carácter instantáneo y se causa al momento del pago o abono en cuenta de los salarios, honorarios o megapensiones mensuales periódicas.

La base gravable de este impuesto se encuentra integrada por el valor del pago o abono en cuenta de $10.000.000 de los sujetos pasivos. Cabe señalar que el primer $1.800.000 del pago no integrará la base gravable del impuesto solidario.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”