Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

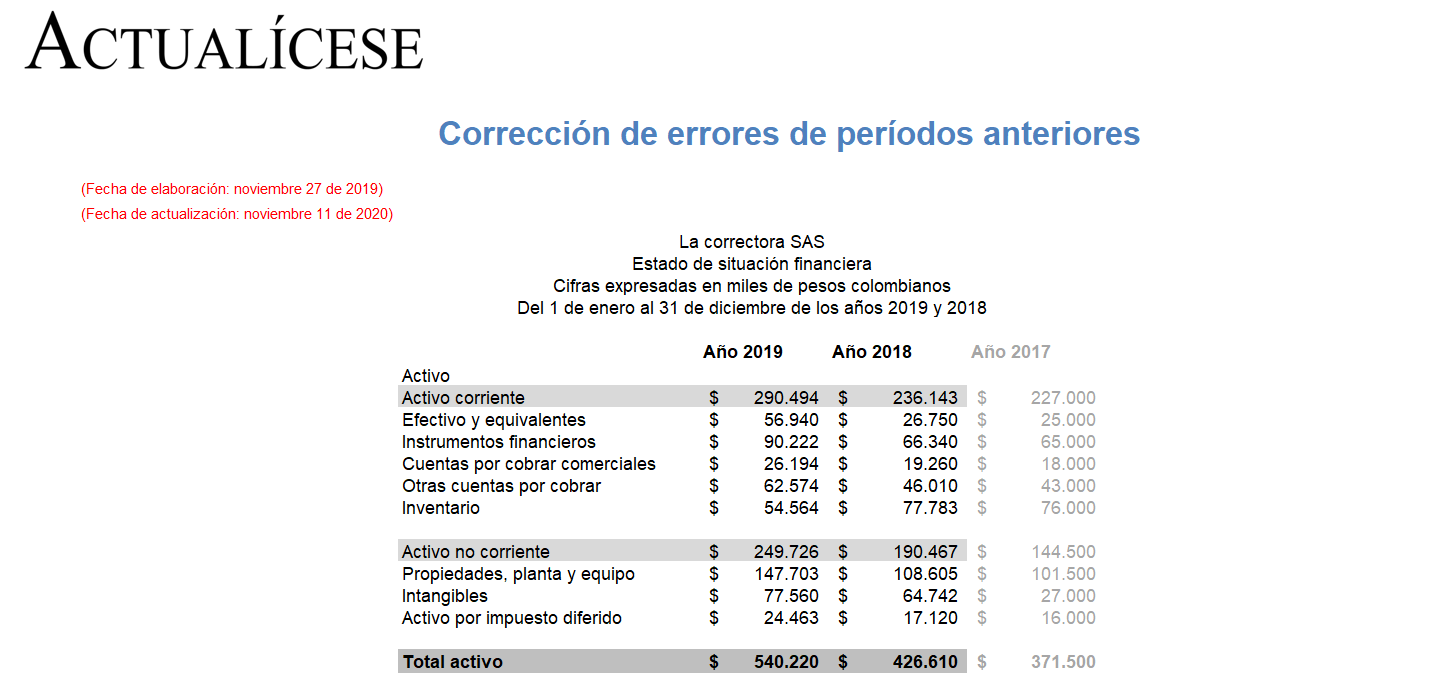

Conoce las reglas para la corrección de errores en los estados financieros, a través de este caso práctico en Excel.

Ten en cuenta que en el año en el que se descubre el error se debe corregir la partida afectada contra utilidades o pérdidas retenidas de ejercicios anteriores.

En este editorial se abordan los aspectos que debe tener en cuenta una entidad del grupo 3 (microempresa) que no ha realizado el proceso de convergencia a los nuevos marcos técnicos normativos del DUR 2420 de 2015.

Edición # 101 de marzo del 2020 de la Revista ACTUALÍCESE.

El cierre contable es una actividad anual que consiste en determinar el resultado (utilidad o pérdida) en un período específico. Como el objetivo final de un cierre contable es la expedición de los estados financieros de fin del ejercicio, el proceso requiere de una detallada auditoría de cuentas. ¡Aprenda aquí cómo hacerlo!

La Ley 1943 de 2018 creó el impuesto de normalización tributaria, el cual tendrá que declararse y pagarse el 25 de septiembre de 2019. Las entidades que posean activos omitidos deben corregir esta situación en los estados financieros que presenten en 2019, pues esto corresponde a un error contable.

El impuesto de normalización tributaria se creó mediante los artículos 42 a 49 de la Ley 1943 de 2018, y tendrá que declararse, liquidarse y pagarse antes del 25 de septiembre de 2019. Las entidades que tengan activos omitidos o pasivos inexistentes deben corregir esta situación en su contabilidad.

Respuesta de Juan David Maya la pregunta:

¿Cuáles son las limitaciones que existen para corregir errores en los estados financieros?

La sección 10 del Estándar para Pymes (ver anexo técnico compilatorio 2 del DUR 2420 de 2015, modificado por el Decreto 2483 de 2018) expone los lineamientos requeridos para corregir un error en los estados financieros de una entidad de grupo 2. Explicamos en qué consiste esta corrección.

Cuando una entidad disminuya su patrimonio (resultados cumulados) por efecto de la corrección de un error realizado conforme al marco de información financiera aplicable, esto afectará su posibilidad de distribuir ganancias futuras, hasta que el monto de las pérdidas haya sido recuperado.

El CTCP explica que cuando se trate de una entidad clasificada en el grupo 3, los errores de ejercicios anteriores se salvan con un ajuste contra el ajuste del estado de resultados en el mismo período en que el error es detectado. En el caso de los grupos 1 y 2, los marcos técnicos normativos exigen el ajuste retroactivo de los errores.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”