Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Las personas que reciban pensiones en Colombia deben declararlas en la cédula de pensiones del formulario 210, restando como INCRNGO los aportes a salud y al fondo de solidaridad pensional y las rentas exentas del numeral 5 del artículo 206 del ET.

Conoce aquí un ejemplo práctico al respecto.

El impuesto sobre la renta y complementario es un gravamen nacional, de carácter obligatorio, que se liquida con base en la renta y las ganancias ocasionales.

Este impuesto grava tanto los ingresos ordinarios como extraordinarios obtenidos por los contribuyentes durante un período determinado.

Nuestro líder en investigación contable y tributaria, Diego Hernán Guevara Madrid, con su amplia experticia en temas fiscales diseñó una completa guía para que conozcas todo sobre cómo elaborar la declaración de renta de personas naturales.

A continuación, te contamos detalles de esta útil herramienta.

Por el año gravable 2019, las personas naturales obligadas a declarar renta deberán considerar las novedades implementadas por la Ley 1943 de 2018 y el Decreto 2264 de 2019.

Como novedad, el sistema cedular estará conformado por tres cédulas: general, de pensiones y de dividendos y participaciones.

Las personas naturales que califican como residentes fiscales, en los términos de lo previsto en el artículo 10 del ET, deben presentar el impuesto sobre la renta a través del formulario 210, implementando el nuevo sistema de cedulación, el cual incluye la cédula general.

El impuesto sobre la renta y complementario es un gravamen nacional, de carácter obligatorio, que se liquida con base en la renta y las ganancias ocasionales.

Este impuesto grava tanto los ingresos ordinarios como extraordinarios obtenidos por los contribuyentes durante un período determinado.

La Ley 1943 de 2018 (declarada inexequible por la Sentencia C-481 de 2019, pero vigente para la tributación del año gravable 2019) introdujo grandes cambios en relación con el impuesto sobre la renta para personas naturales; entre ellos, la nueva cedulación aplicable para el año gravable 2019.

¿Cuáles son las rentas exentas que pueden ser aplicadas en la cédula de renta de pensiones?

Según lo establecido por la Ley 1819 de 2016, para efectos de la declaración de renta de personas naturales por el año gravable 2018 se deben clasificar los ingresos de acuerdo con cinco cédulas. Conoce los aspectos principales de cada cédula, para determinar la que te corresponde.

¿Cómo deben ser tratados fiscalmente los dineros recibidos por una persona natural tras la devolución de los saldos que había entregado a un fondo de pensiones si su cónyuge falleció pero aun así no cumple los requisitos para el reclamo de la pensión de sobrevivientes?

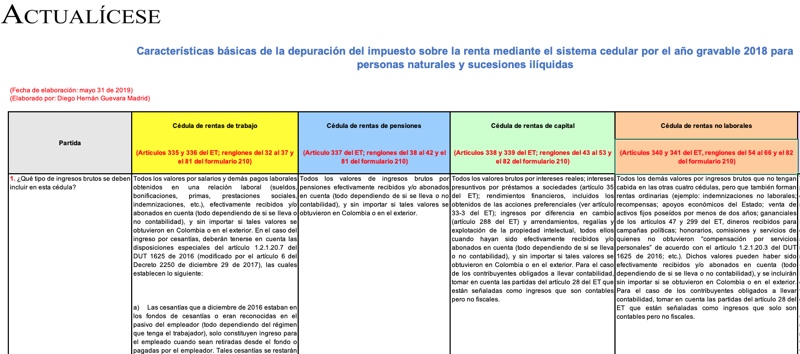

A continuación, destacamos las características básicas más importantes de la depuración del impuesto de renta de las personas naturales y/o sucesiones ilíquidas residentes, el cual debe llevarse a cabo dentro de las cinco cédulas que conforman el formulario 210 para el año gravable 2018.

Conforme lo establece el artículo 103 del Estatuto Tributario, se consideran rentas de trabajo aquellas obtenidas por personas naturales en la prestación de servicios personales por concepto de salarios, comisiones, prestaciones sociales, viáticos, gastos de representación, honorarios, entre otros.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”