Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

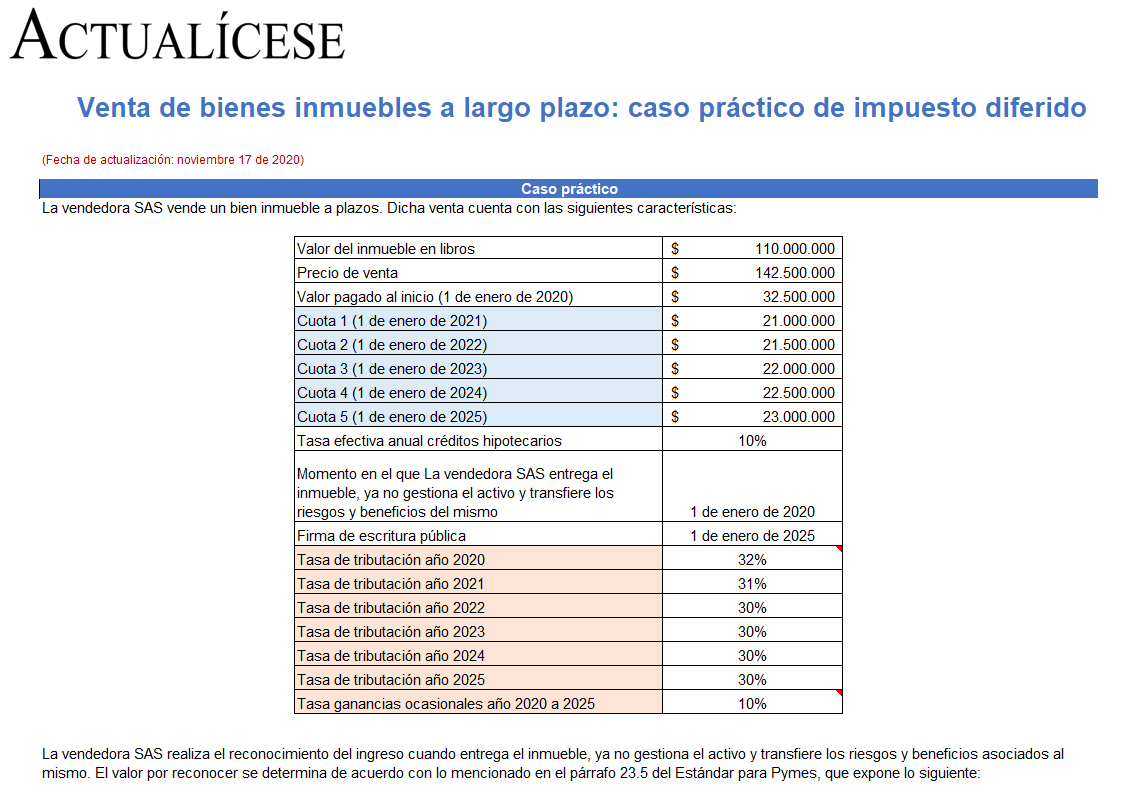

Fiscalmente el ingreso por la venta de bienes inmuebles se reconoce en la fecha de la escritura pública, y en términos contables no se especifica la condición de firmar una escritura pública para realizar el reconocimiento del ingreso. Con base en esto exponemos un caso práctico de impuesto diferido.

Respuesta de Diego Guevara M. a la pregunta

Ante una operación de ventas a plazos, ¿los intereses que se generen están gravados con IVA por tratarse de una operación de venta y no de una operación de crédito?

Resueltas octubre 11 de 2018

Respuesta de Juan David Maya a la pregunta

Una empresa editorial vende en el sistema de ventas a plazos (hasta 15 meses). Si en el momento de la venta el saldo por recuperar se lleva a una cuenta por cobrar contra un pasivo diferido, ¿cómo debería realizarse el reconocimiento de esta operación según los Estándares Internacionales?

Respuesta de Juan David Maya a la pregunta

¿Qué instrucciones según los estándares internacionales se deben seguir para realizar la medición de las ventas realizadas a plazos?

¿Qué tratamiento se le debe dar al IVA en las ventas a plazos después de la entrada en vigencia de la Ley 1819 de 2016?

Resuelta 13 de julio de 2017

¿El saldo de la utilidad diferida en ventas a plazos debió ajustarse en el ESFA? ¿Cuál es el manejo contable para reconocer los ingresos en las ventas a plazos?

Para efectos de la operación comercial, las empresas pueden acceder a múltiples tipos de contratos, como los de ventas a plazos, mercancía en consignación, arrendamiento, etc. En este editorial le recordamos 10 respuestas clave al respecto.

¿Cómo se registra en NIIF las ventas a plazos?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”