Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Departamento Nacional de Planeación expide el Decreto 1094 de 2020, a través del cual reglamenta el artículo 49 de la Ley 1955 de 2019, en relación con la equivalencia a UVT en obligaciones tributarias.

Así, el decreto en mención señala que, al realizar la conversión de valores expresados en smmlv a UVT, se deberá tener en cuenta que, si una tarifa fijada en 3 smmlv al convertirse en UVT para 2020 corresponde inicialmente a 73,957621 UVT, se deberá aproximar a la cifra de mil más cercana: 73,96 UVT.

No obstante, cuando el valor a convertir resulte inferior a 1 UVT ($35.607 en 2020), se deberá aproximar a la cifra con tres decimales más cercana.

Si se presenta de manera extemporánea la declaración de renta de una persona natural correspondiente al año gravable 2019, ¿la sanción mínima se calcula con base en el valor de la UVT de 2019 o de 2020?

¿Si una declaración de impuesto al patrimonio arroja saldo a pagar inferior a 41 UVT, cómo se debe pagar?

Al haberse definido el incremento en el IPC por el período 2018 a 2019, ya se puede estimar el valor de la UVT para 2020. Además, según la Ley 1955 de 2019, a partir de enero 1 del próximo año las sanciones y multas actualmente expresadas en salarios mínimos deberán reexpresarse en UVT.

¿Se debe tomar el valor de la UVT de 2020 para calcular una sanción por extemporaneidad de una declaración de renta que se no se presentó en 2019?

Mediante Resolución 000084 del 28 de noviembre de 2019, Dian fijó el valor de la unidad de valor tributario aplicable para el próximo año.

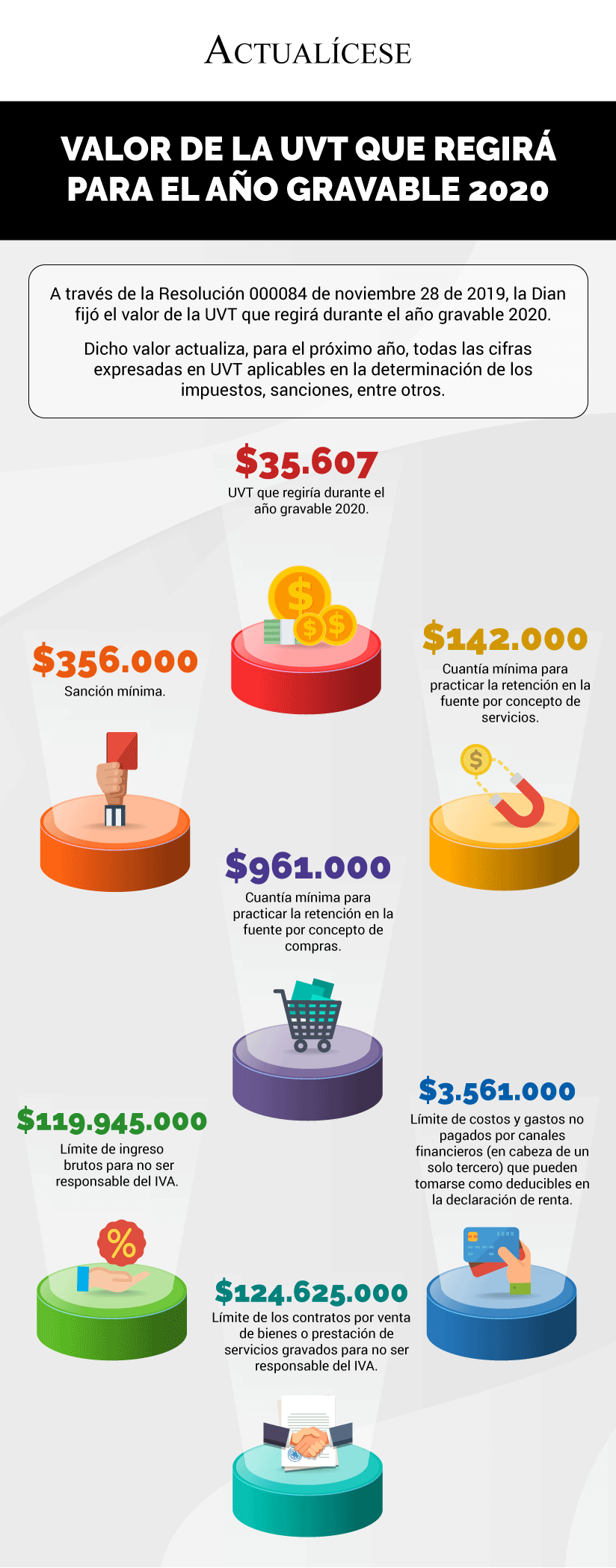

A través de la Resolución 000084 de noviembre 28 de 2019, la Dian fijó el valor de la UVT que regirá durante el año gravable 2020.

Dicho valor actualiza, para el próximo año, todas las cifras expresadas en UVT aplicables en la determinación de los impuestos, sanciones, entre otros.

Luego de obtener la certificación de la variación acumulada del índice de precios al consumidor para ingresos medios entre el 1 de octubre de 2018 y el 1 de octubre de 2019 por parte del Dane (la cual fue de 3,90 %), y en cumplimiento de lo consagrado en el inciso tercero del artículo 868 del Estatuto Tributario –ET– (el cual establece que le corresponde al director general de la Dian publicar mediante resolución, antes del 1 de enero de cada año, el valor de la unidad de valor tributario –UVT– aplicable para el año gravable siguiente), la entidad expidió la Resolución 000084 del 28 de noviembre de 2019, fijando en $35.607 la UVT aplicable para el 2020.

Según el proyecto de resolución del 5 de noviembre de 2019, la Dian fijaría el valor de la UVT aplicable durante el 2020. Lo anterior, con base en la certificación expedida por el Dane, en la cual se establece que la variación acumulada del índice que precios al consumidor para clase media fue de 3,90 %.

Edición # 97 de noviembre del 2019 de la Revista ACTUALÍCESE.

¿Cuál es la entidad que se encuentra facultada para establecer el valor de la UVT y qué variables inciden en su cálculo? ¿Cuál podría ser el valor de la UVT para el 2020?

Al haberse definido el incremento en el IPC por el período 2018 a 2019, ya se puede estimar el valor de la UVT para 2020. Además, según la Ley 1955 de 2019, a partir de enero 1 del próximo año las sanciones y multas actualmente expresadas en salarios mínimos deberán reexpresarse en UVT.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”