Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Los aportes parafiscales son contribuciones obligatorias por parte de los empleadores a las cajas de compensación familiar, ICBF y Sena.

Conozca en este editorial los diferentes aspectos acerca del pago y liquidación de estos.

El Ministerio del Trabajo recientemente introdujo una serie de modificaciones, referentes a la determinación del monto y períodos de pago de los beneficios económicos periódicos –BEPS–.

Conozca esta y otras disposiciones generales respecto al mecanismo de los BEPS.

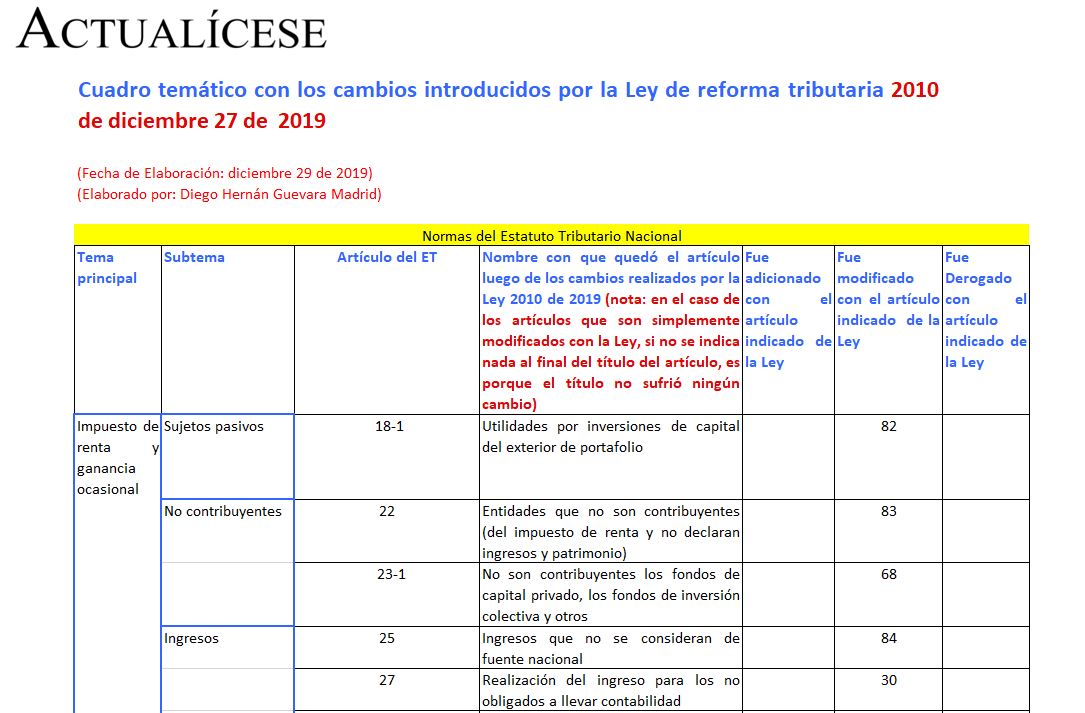

Compartimos en este cuadro sinóptico artículos del Estatuto Tributario y de otras normas que cambiaron con la nueva Ley de reforma tributaria 2010 de diciembre 27 de 2019.

Adicionalmente, incluimos un cuadro con los cambios introducidos por la Ley 1943 de 2018 (Ley de financiamiento).

En este documento dejamos consignado el histórico del salario mínimo y del auxilio de transporte, con sus respectivos incrementos porcentuales anuales, desde 1990 hasta el 2020.

Recuerde que con los decretos 2360 y 2361 de 2019 se fijó el salario mínimo y auxilio de transporte para la vigencia 2020.

Conozca la información relevante en materia laboral para el 2020, tal como el monto correspondiente a salario mínimo, auxilio de transporte, salario integral, dotación, aportes parafiscales (Sena, ICBF y caja de compensación familiar), cargas prestacionales, IBC y valor de la UVT.

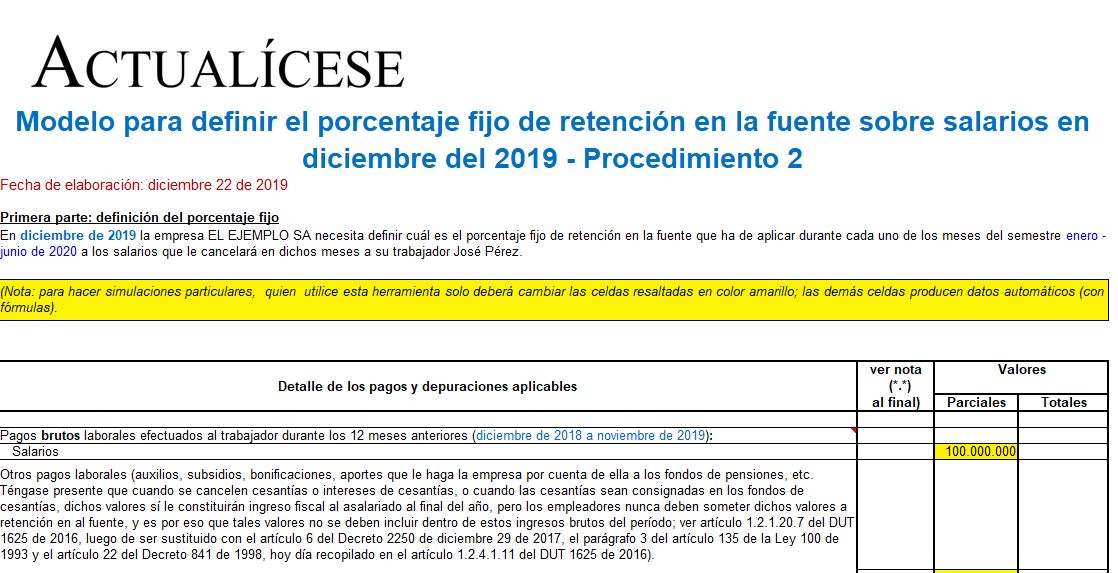

Para calcular la retención en la fuente sobre salarios por el procedimiento 2 se tendrá que definir en diciembre de 2019 el porcentaje fijo a aplicar durante el primer semestre de 2020.

La Ley de crecimiento realizó cambios en la tabla de retención en la fuente expuesta en el artículo 383 del ET.

Ninguna entidad puede exigirle la presentación o copia de la declaración de renta si usted es una persona natural no obligada a declarar.

Si desea realizar un proceso bancario, estudiantil o recibir algún beneficio, en vez de la declaración de renta puede presentar un certificado de no declarante.

Uno de los puntos más importantes de la auditoría interna es la revisión de los registros y hechos relacionados con el efectivo y equivalentes de efectivo.

Este cuestionario le permite tener una guía del proceso de control interno que debe realizar a esta partida.

El formato 2516 versión 3 debe ser elaborado por personas jurídicas contribuyentes del impuesto de renta obligadas a llevar contabilidad.

Compartimos una lista de chequeo de la información del año gravable 2020, solicitada en la sección 2 ESF Patrimonio de este formato de conciliación fiscal.

La elaboración de un manual propio de políticas contables es un requisito fundamental para la correcta puesta en marcha de la aplicación del Estándar Internacional.

El manual de políticas contables debe iniciar con la determinación de la base sobre la cual la pyme prepara sus estados financieros.

Colombia cuenta con algunos convenios con los que se pretende evitar la doble tributación internacional y prevenir la evasión fiscal.

Relacionamos un listado de los convenios que se encuentran vigentes para el año gravable 2019, y los que actualmente están en trámite de aprobación.

La Ley de financiamiento 1943 de 2018 modificó el listado de ingresos que no se consideran de fuente nacional.

Compartimos un listado guía con los ingresos de fuente extranjera que se tendrán en cuenta para el año gravable 2019.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”