Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En el Oficio 220-002750 del 13 de enero de 2022 se indicó que el embargo no significa perder la propiedad de sus cuotas sociales, ya que es una medida mediante la cual la autoridad judicial limita su propiedad respecto a la libertad de enajenación.

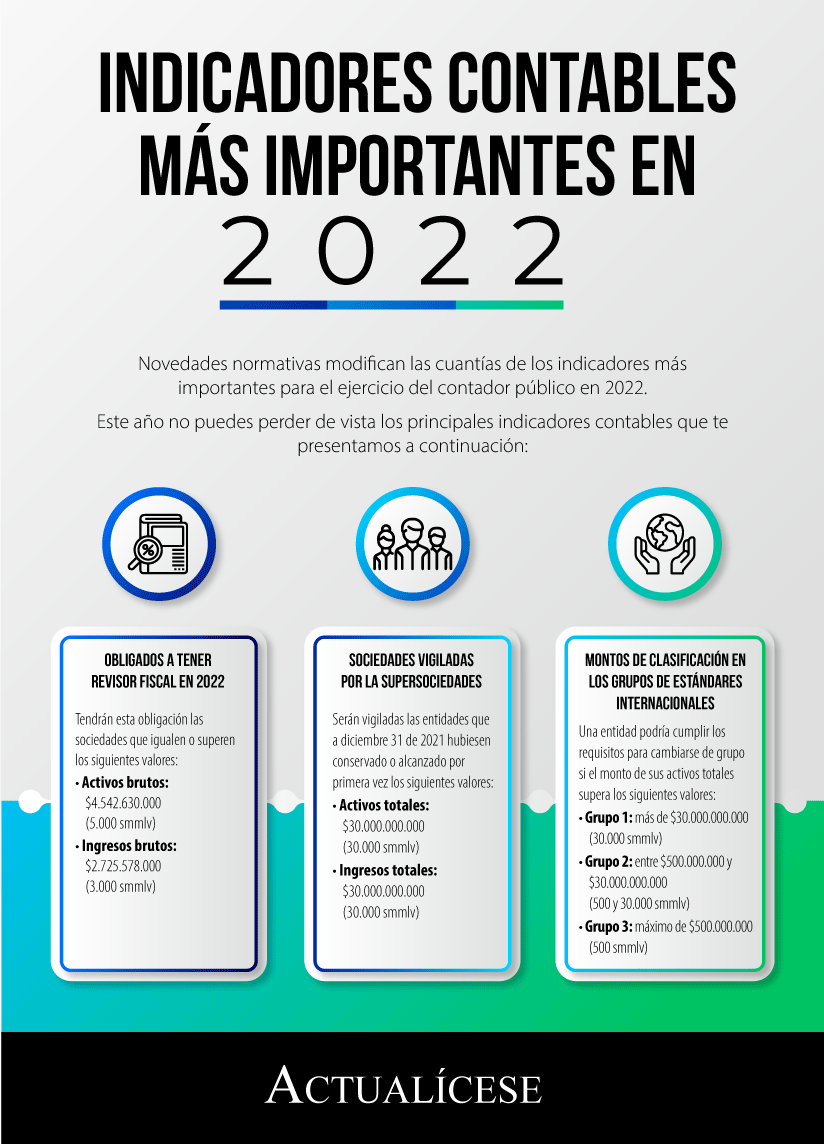

Novedades normativas modifican las cuantías de los indicadores más importantes para el ejercicio del contador público en 2022.

Este año no puedes perder de vista los principales indicadores contables que te presentamos a continuación:

La Circular Externa 100-000016 de 2021 indica las condiciones y los plazos en que las sociedades vigiladas, controladas e inspeccionadas de los grupos 1, 2 y 3 de aplicación de Estándares Internacionales tendrán que hacer entrega de Informes financieros y no financieros 2021 a la Supersociedades.

Desde el 1 de enero de 2022, la Supersociedades inspeccionará, vigilará y controlará las cámaras de comercio de toda Colombia, tal como lo dicta la Ley de Emprendimiento.

El reporte también destaca que la Supersociedades ha sido activa en la investigación de presuntas conductas de soborno transnacional

Supersociedades estableció los plazos para la presentación de los informes de prácticas empresariales, prevención del riesgo de LA/FT/FPADM y programas de transparencia y ética empresarial.

En este artículo presentamos los obligados y vencimientos para el reporte de estos informes.

Supersociedades profundiza sobre el tratamiento contable de la reposición de aportes de una sociedad. Así, señala el tratamiento para la entidad receptora de la reposición del aporte y para el inversionista que genera la reposición.

Supersociedades expone que ante el fallecimiento del accionista único de una entidad los derechos de las acciones no fenecen y podrán ser transferidos a las personas que establece la ley.

Consejo de Estado expide la Sentencia 25365 de 2021, mediante la cual se pronuncia respecto a la eficacia probatoria de los libros de contabilidad llevados en debida forma y si estos son suficientes para acreditar los costos y gastos de los contribuyentes obligados a llevar contabilidad o de quienes la lleven de forma voluntaria.

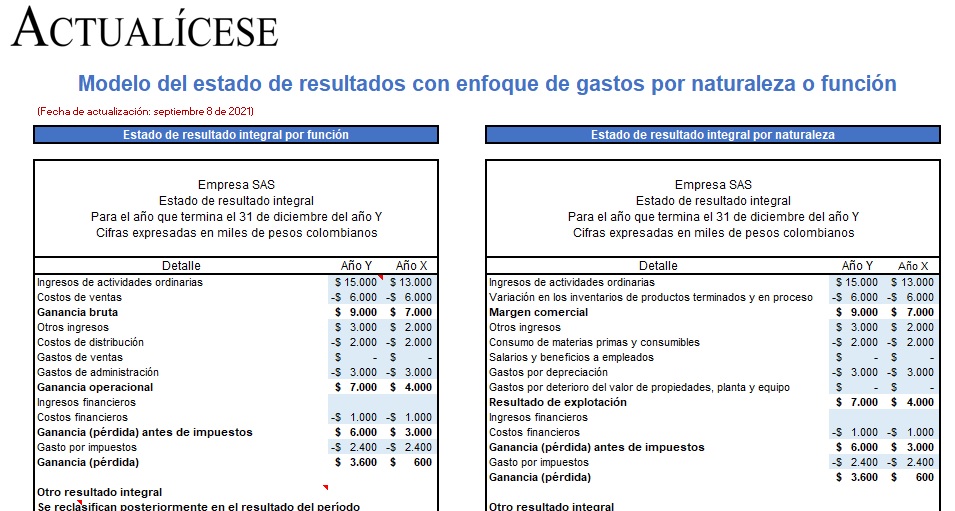

De acuerdo con la sección 5 del Estándar para Pymes y la NIC 1, el estado de resultado integral se podrá presentar con un enfoque de gastos por naturaleza o función.

A continuación, compartimos un ejemplo que te permitirá identificar las diferencias entre estos dos tipos de presentación.

Supersociedades explica que, si una empresa a través de la fusión absorbe a otra, la absorbente podrá invocar como suya la experiencia de la sociedad absorbida. En su concepto, la experiencia forma parte del patrimonio de la absorbente o nueva sociedad.

El Decreto Ley 560 de 2020 plantea la negociación de emergencia de acuerdos de reorganización y el procedimiento de recuperación empresarial ante cámaras de comercio, como dos herramientas para que las empresas que se declaren en insolvencia las usen.

A continuación, explicamos para quiénes aplica y sus características.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”