Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

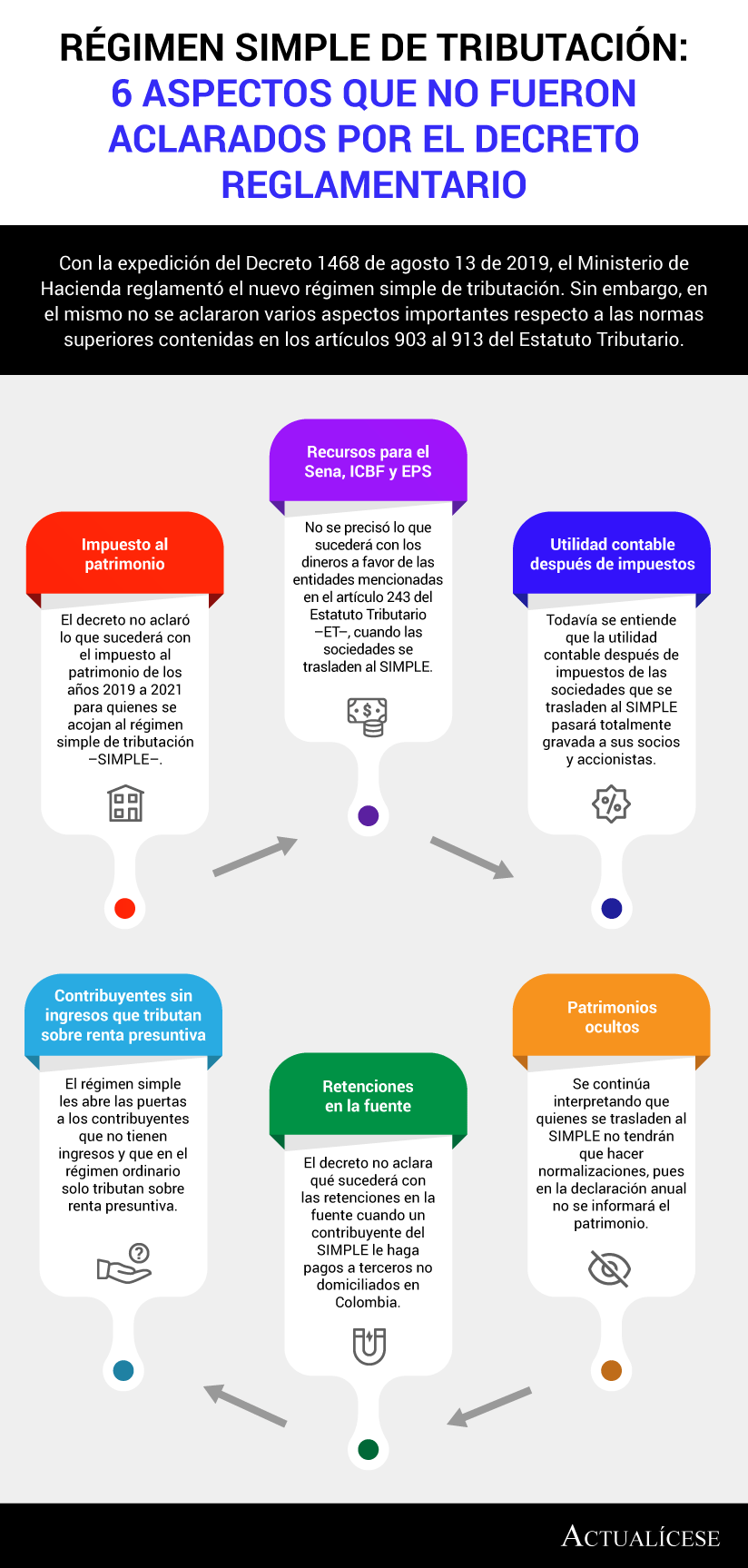

Con la expedición del Decreto 1468 de agosto 13 de 2019, el Ministerio de Hacienda reglamentó el nuevo régimen simple de tributación. Sin embargo, en el mismo no se aclararon varios aspectos importantes respecto a las normas superiores contenidas en los artículos 903 al 913 del Estatuto Tributario.

Los contribuyentes del SIMPLE deberán realizar anticipos bimestralmente a título del impuesto unificado, que dependerán de los ingresos brutos bimestrales sobre los cuales se aplicarán las tarifas del parágrafo 4 del artículo 908 del ET, según el tipo de actividad desarrollada por el contribuyente.

El Decreto 1468 de agosto 13 de 2019 aclaró que a los inscritos en el SIMPLE solo se les dejarán de practicar las retenciones de los impuestos sustituidos dentro del régimen, a saber, renta e ICA. Por tanto, las demás retenciones por GMF y ganancias ocasionales sí se les seguirán practicando.

El artículo 204 de la Ley 1955 de 2019 aclaró que desde el año en curso las cooperativas disfrutan de la exoneración de aportes de nómina establecida en el artículo 114-1 del ET. Por tanto, se entiende que empezarán a liquidar la tarifa del 20 % al monto que recauden al final del año.

A través del Decreto 1468 de agosto 13 de 2019, el Ministerio de Hacienda reglamentó el artículo 66 de Ley 1943 de 2018, mediante el cual se creó el régimen simple de tributación, y estableció el procedimiento para la declaración y pago de impuestos antes y después de optar por el régimen simple.

El artículo 906 del ET señala a aquellos sujetos que no pueden optar por inscribirse en el régimen simple de tributación. Sin embargo, dentro del artículo no se especifica si las personas naturales que perciben ingresos por concepto de pensiones pueden o no decidir acogerse a tal régimen.

El Decreto 1468 de 2019 indicó que en la declaración del SIMPLE se podrá imputar el anticipo liquidado en la declaración de renta del régimen ordinario del año anterior. Dicho arrastre provocaría la formación de saldos a favor, haciendo innecesario exigir el pago adicional de los anticipos bimestrales.

A través de su portal web, la Dian ha diseñado una zona especial para los aspectos relacionados con el régimen simple de tributación, en la cual se puede encontrar material informativo sobre el tema, así como otras herramientas que facilitarán la inscripción del contribuyente en este nuevo régimen.

Mediante la Sentencia C-368 de agosto 14 de 2019 la Corte Constitucional determinó que el régimen simple se mantendrá vigente en el ordenamiento jurídico colombiano. Sin embargo, se declaró inhibida para emitir un pronunciamiento de fondo sobre la constitucionalidad del artículo 66 de la Ley 1943 de 2018.

El Decreto reglamentario del SIMPLE 1468 de 2019 indicó la forma en que los municipios deberán definir la tarifa consolidada del ICA de quienes opten por dicho régimen. De incluir el valor del impuesto de avisos y tableros, los municipios se lucrarían de contribuyentes que no tienen tales avisos.

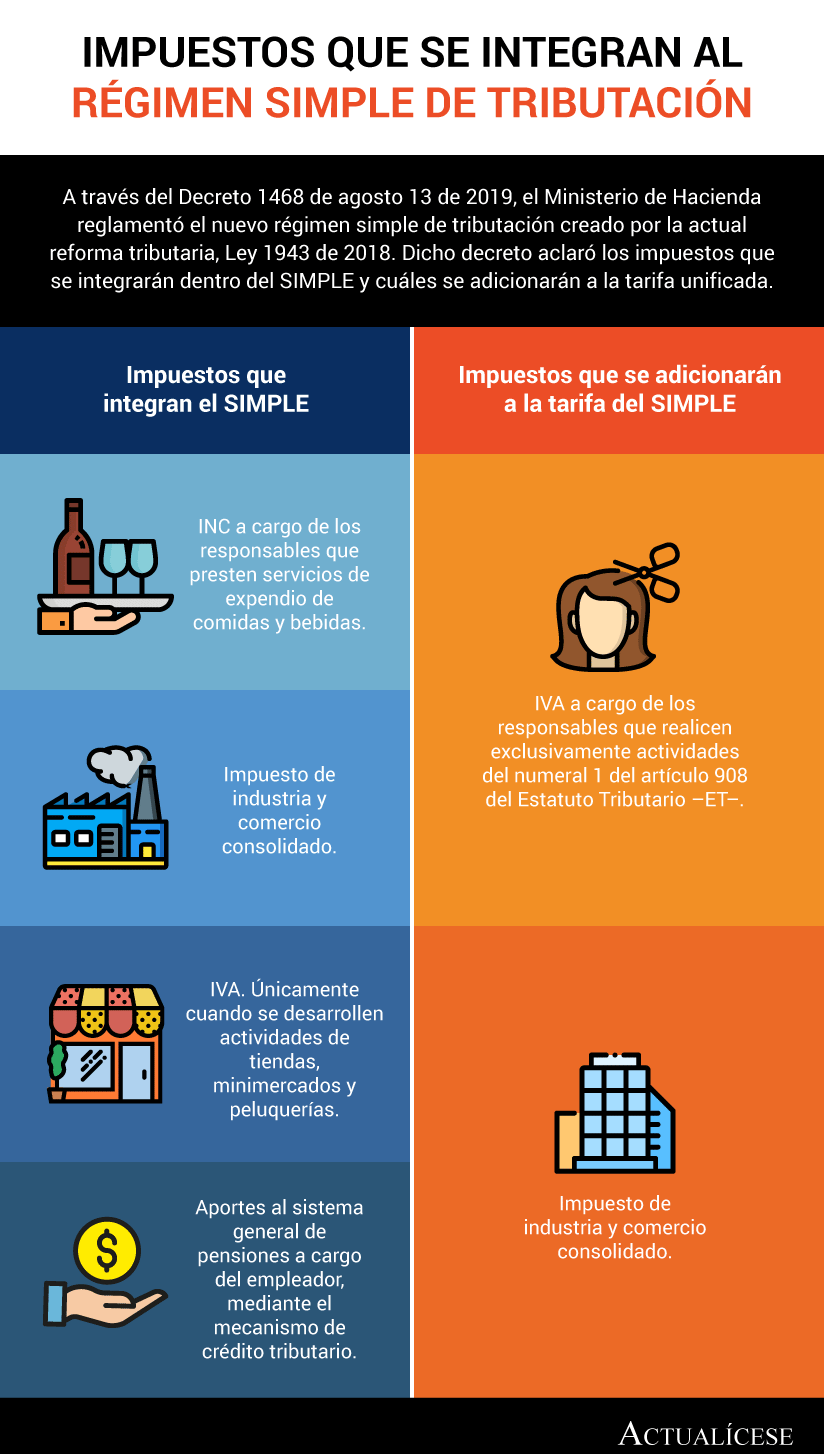

A través del Decreto 1468 de agosto 13 de 2019, el Ministerio de Hacienda reglamentó el nuevo régimen simple de tributación creado por la actual reforma tributaria, Ley 1943 de 2018. Dicho decreto aclaró los impuestos que se integrarán dentro del SIMPLE y cuáles se adicionarán a la tarifa unificada.

El Ministerio de Hacienda, a través del Decreto 1468 de agosto 13 de 2019, reglamentó el nuevo régimen simple de tributación, creado con el artículo 66 de la Ley 1943 de 2018. Además, amplió el plazo para que las personas naturales y jurídicas realicen la inscripción en el mismo.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”