Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

¿Cuáles son los principales aspectos tributarios que deben ser considerados por los contribuyentes personas naturales o jurídicas respecto a la presentación y pago del impuesto de renta en medio de la crisis por el COVID-19?

¿Cómo debe reportarse en el formato 1001 de exógena 2019 el valor de un gasto por la donación a una Esal sobre el cual se hizo uso del beneficio establecido en el artículo 257 del Estatuto Tributario, es decir, solo el 25 % se tomó como un descuento al impuesto de renta?

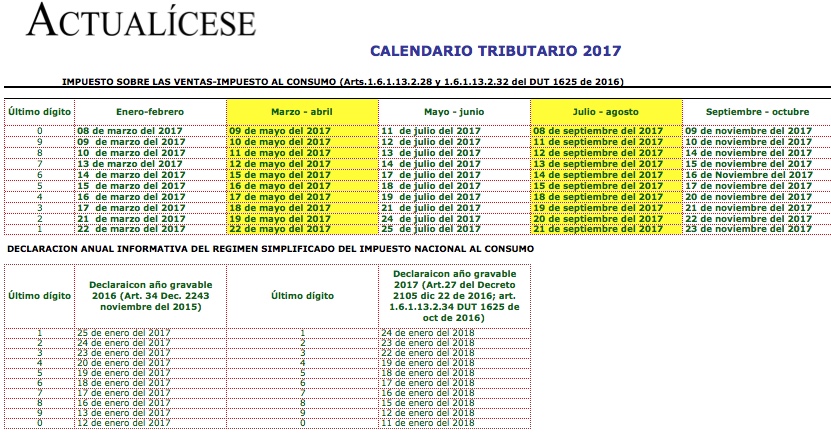

En esta herramienta de Excel, con solo digitar los dos últimos números del NIT del contribuyente, se podrán obtener, de forma automática, los vencimientos de sus declaraciones tributarias por impuestos nacionales durante el 2017 (fijados en los decretos 2105 de diciembre 22 de 2017 y 220 de febrero 7 de 2017, los cuales se encargaron de modificar las partes pertinentes del DUT 1625 de octubre de 2016). Con la misma herramienta también se podrán definir los vencimientos para los reportes de Información Exógena Tributaria del año gravable 2016 y hasta los reportes del ejercicio 2016 a Supersociedades, en caso de tratarse de una sociedad comercial.

El Ministerio de Hacienda expidió el 11 de octubre de 2016 el DUT 1625. El 22 de diciembre de ese mismo año emitió el Decreto 2105 mediante el cual estableció los plazos para la presentación y pago de las declaraciones tributarias de los impuestos nacionales por 2017. Algunos plazos fueron modificados por el Decreto 220 de 2017. A continuación podrá visualizar el calendario tributario 2017 con las últimas actualizaciones.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”