Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

De acuerdo con el artículo 772-1 del ET, no realizar la conciliación fiscal se considerará una irregularidad en la contabilidad.

Para efectos fiscales, esto ocasiona el posible desconocimiento de ciertas partidas, además de una sanción pecuniaria.

Conozca los detalles a continuación.

El artículo 772-1 del ET, adicionado por la Ley 1819 de 2016, señala que los contribuyentes obligados a llevar contabilidad deberán emplear un sistema de control o de conciliación de las diferencias que surjan entre la aplicación de los nuevos marcos técnicos normativos contables y las normas fiscales.

El impuesto diferido constituye una partida establecida bajo Estándares Internacionales, la cual busca el reconocimiento de las diferencias existentes entre la aplicación de los marcos normativos contables y las normas fiscales.

En Actualícese hemos preparado un espacio de consulta especialmente para ti.

Importante: responderemos las preguntas que consideramos más importante sobre este tema, estas son recolectadas de nuestros diferentes canales: Redes sociales, comentarios en el portal y capacitaciones presenciales.

Los contribuyentes del impuesto de renta obligados a llevar contabilidad deben emplear un sistema de conciliación de las diferencias entre las cifras contables y fiscales.

A su vez, se deben considerar las situaciones que dan origen al impuesto diferido con consecuencias en la planeación financiera.

El cierre del año 2019 implica la identificación de una serie de diferencias surgidas a partir del tratamiento contable y el reconocimiento fiscal de determinadas partidas, debido a la existencia de procedimientos que, siendo permitidos por las normas contables, no son reconocidos a nivel fiscal.

La conciliación fiscal es una obligación de carácter formal, entendida como un sistema de control en el que los contribuyentes del impuesto de renta obligados a llevar contabilidad deben registrar las diferencias entre la aplicación de los marcos técnicos normativos contables y las disposiciones del ET.

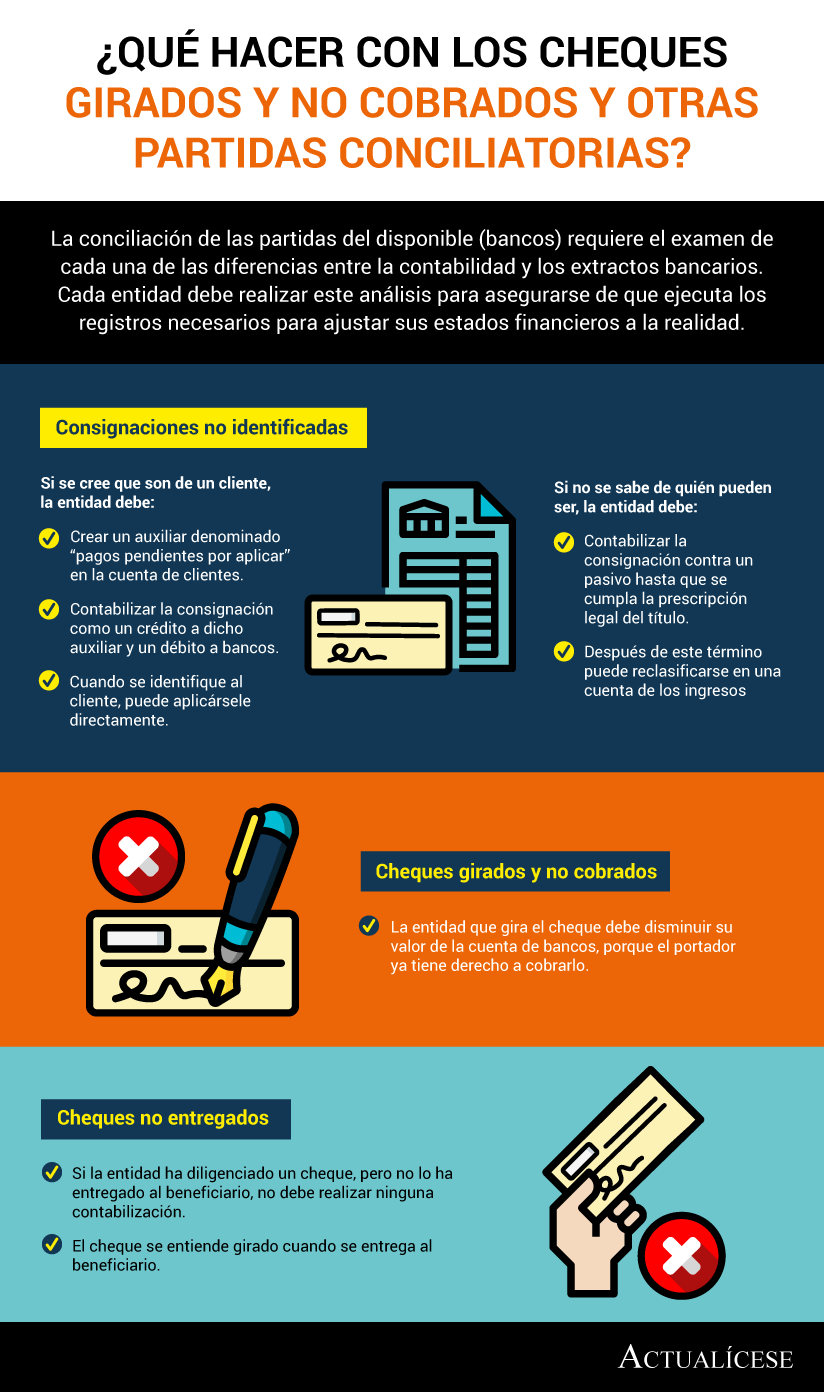

La conciliación de las partidas del disponible (bancos) requiere el examen de cada una de las diferencias entre la contabilidad y los extractos bancarios. Cada entidad debe realizar este análisis para asegurarse de que ejecuta los registros necesarios para ajustar sus estados financieros a la realidad.

Las partidas conciliatorias se deben analizar con el objetivo de determinar el tratamiento contable a seguir para presentarlas en los estados financieros. Hacerlo comprende observar las definiciones y principios de reconocimiento establecidos en el marco conceptual para la información financiera.

Las partidas conciliatorias deben ser analizadas con el fin de determinar el tratamiento contable a seguir para presentarlas en los estados financieros, teniendo en cuenta las definiciones y principios de reconocimiento establecidos en el marco conceptual para la información financiera.

¿Cómo se maneja el sobregiro interno por partidas conciliatorias en las NIIF (IFRS)?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”