Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

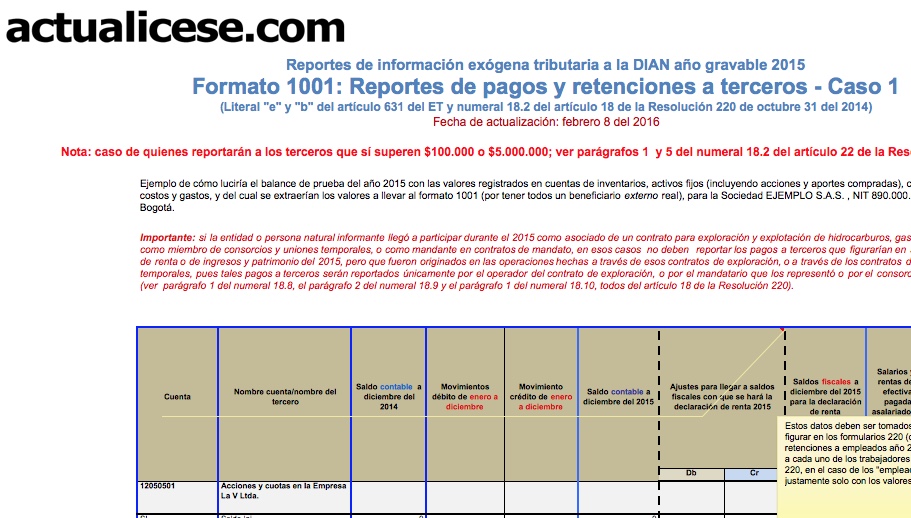

En este ejemplo se examina el caso de aquellos reportantes que no están obligados a discriminar en forma individualizada el detalle de la totalidad de los pagos a terceros sino que solamente tienen que hacerlo con aquellos terceros a quienes efectuaron pagos o causaciones que acumulados por todos los conceptos sí hayan sido iguales o superiores a $100.000 (si son por conceptos distintos a salarios y pagos laborales) o pagos que hayan sido iguales o superiores a $5.000.000 (si son por concepto de salarios y demás pagos laborales). Los pagos y/o causaciones que no superan esos topes los pueden agrupar bajo el NIT “222.222.222 cuantías menores” según el concepto a que correspondan (ver parágrafos 1 y 5 del numeral 18.2 del artículo 18 de la Resolución 220 del 2014).

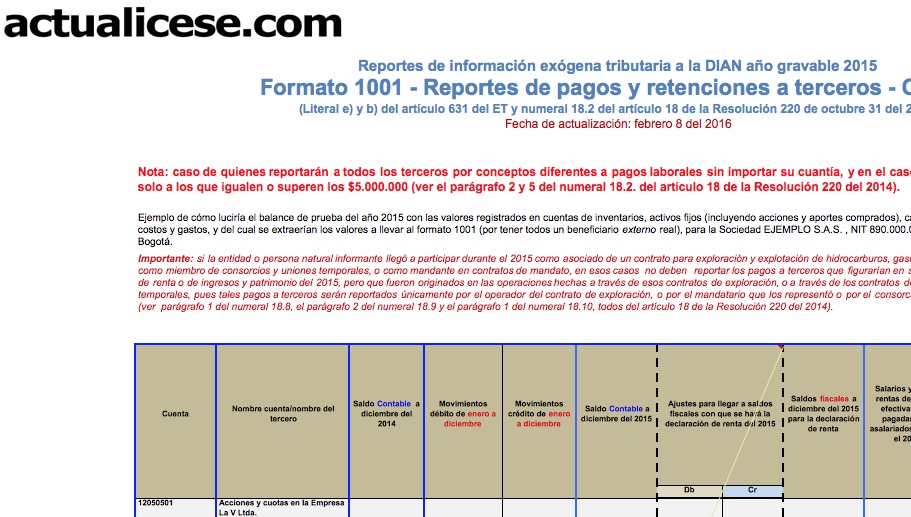

En este ejemplo se examina el caso de aquellos reportantes que solo fueron agentes de retención durante el 2015 y por tanto sí están obligados a discriminar en forma individualizada el detalle de la totalidad de los pagos o causaciones a terceros por conceptos diferentes a pagos laborales o rentas de trabajo (es decir, sin importar que no hayan superado los $100.000), pero que en relación con los pagos labores y demás rentas de trabajo sí se les permite reportar solamente a los terceros cuyos pagos o causaciones hayan sido iguales o superiores a $5.000.000. Los pagos y/o causaciones por conceptos labores y/o demás rentas de trabajo que no superaron los 5.000.000 se reportarán bajo el NIT “222.222.222 cuantías menores” (ver parágrafos 2 y 5 del numeral 18.2 del artículo 18 de la Resolución 220 del 2014).

En la actualidad no es obligatorio mantener abierta dicha cuenta excepto si se piensan solicitar en devolución los saldos a favor en renta o en IVA. Pero a partir de junio de 2013, y posteriormente a partir de enero de 2014, sí será necesario que la gran mayoría mantenga abierta esas cuentas bancarias pues entrarían a tener aplicación las medidas del Decreto 1159 de junio de 2012 y el Art. 771-5 del E.T.

El pasado 28 de julio de 2009, la Dian expidió las Resoluciones 7929 a 7936, en las cuales se señala la Información que por el 2009, reportarán las Entidades Financieras, las Cámaras de Comercio, las Bolsas de Valores, los Comisionistas de Bolsa, la Registraduría Nacional, los Notarios, los Tipógrafos y las empresas públicas y privadas.

El pasado 28 de julio de 2009, la Dian expidió las Resoluciones 7929 a 7936, en las cuales se señala la Información que por el 2009, reportarán las Entidades Financieras, las Cámaras de Comercio, las Bolsas de Valores, los Comisionistas de Bolsa, la Registraduría Nacional, los Notarios, los Tipógrafos y las empresas públicas y privadas.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”