Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Muchas empresas externalizan parte de sus procesos contables y financieros. En su labor el revisor fiscal debe evaluar la influencia que tiene esta decisión en el control interno de estas entidades de acuerdo con la NIA 402. La ISAE 3402 proporciona lineamientos para cumplir con este requerimiento.

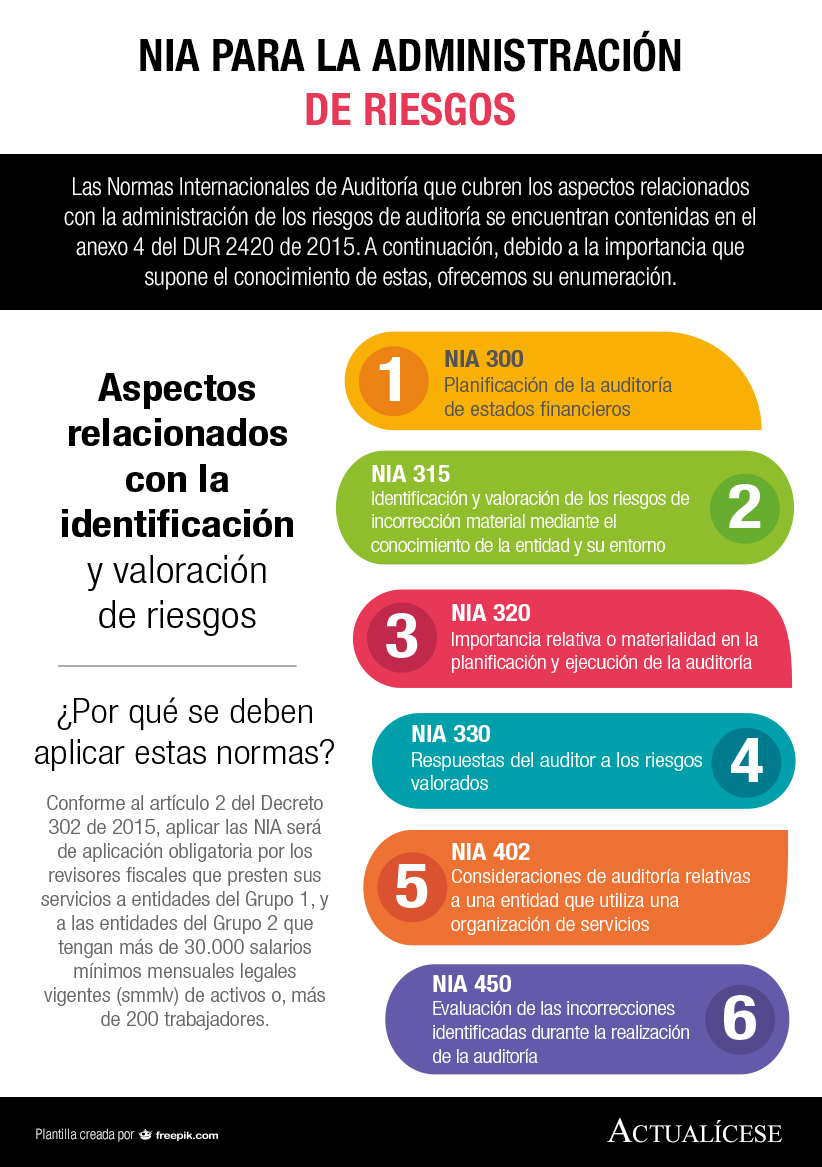

Las Normas Internacionales de Auditoría que cubren los aspectos relacionados con la administración de los riesgos de auditoría se encuentran contenidas en el anexo 4 del DUR 2420 de 2015. A continuación, debido a la importancia que supone el conocimiento de estas, ofrecemos su enumeración.

Muchas empresas contratan servicios externos de otras entidades para un mejor funcionamiento, por la necesidad de arreglos o complementos, e inclusive las organizaciones tercerizan actividades propias de su objeto social. Es necesario explicar la importancia del efecto que tienen los servicios prestados por otras organizaciones en la auditoría de Estados Financieros de la empresa auditada.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”