Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La medición posterior de las propiedades de inversión se realiza al valor razonable (cuando no genere un costo o esfuerzo desproporcionado para la entidad).

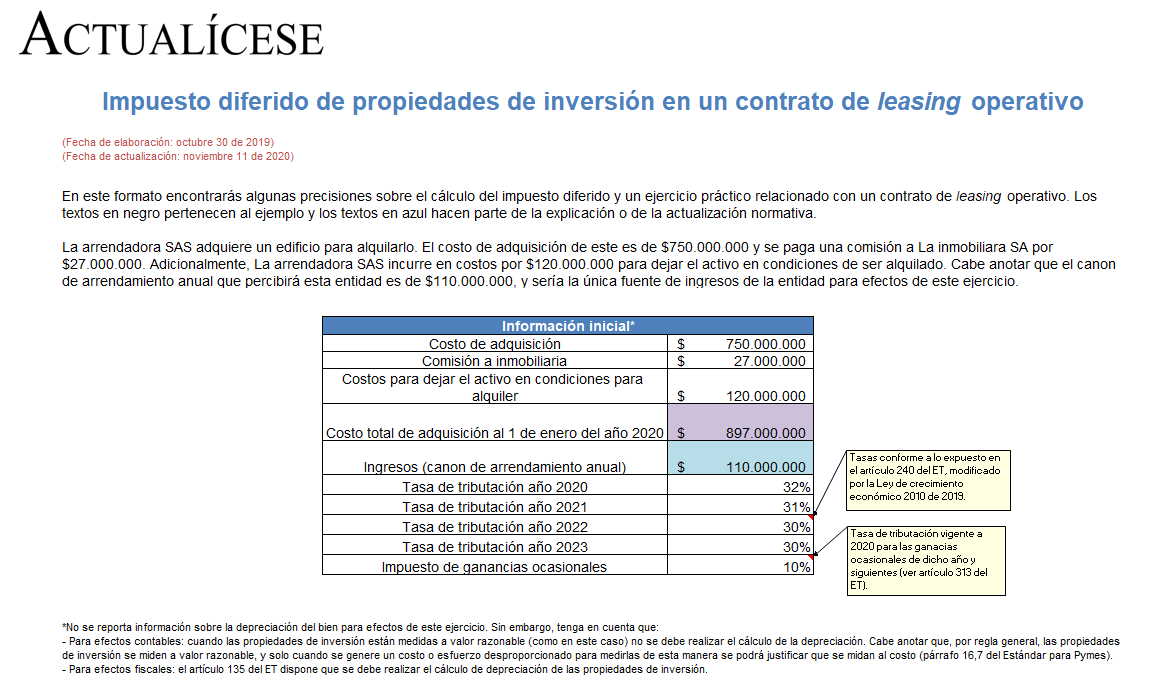

Como este tratamiento difiere de lo exigido por la norma fiscal, mostramos un caso en Excel sobre cómo se calcula el impuesto diferido.

La compra y el arrendamiento de maquinaria, equipos o vehículos implican costos y beneficios. Los tres insumos a la hora de seleccionar alguna de estas figuras son: el comportamiento del flujo de caja, la vida útil del bien y la intensidad con la cual se incorporará a la actividad productiva de la empresa.

El leasing operativo es el contrato en el que una persona natural o jurídica, denominada la arrendadora, entrega a otra, llamada la arrendataria, la tenencia de un bien para su uso y goce, a cambio del pago o renta periódica. Suele estar acompañado de la prestación de servicios remunerados.

El tema de los arrendamientos es abordado en el Estándar Internacional para Pymes en la Sección 20; dicho marco normativo puede consultarse en el anexo 2 del Decreto 2420 del 2015. Sin embargo, su reconocimiento está determinado por las formalidades del contrato que dan origen a una clasificación como leasing o arrendamiento financiero u operativo.

Un contrato […]

El leasing de tipo operativo corresponde a lo que en la realidad comercial es un arrendamiento común de cualquier tipo de bienes: oficinas, vehículos, maquinarias, etc. Este no transfiere sustancialmente todos los riesgos y ventas inherentes a la propiedad.

Las personas naturales obligadas deben declarar los vehículos, que sean activos fijos, por el costo fiscal. Para ello, no es necesario tener en cuenta los valores que el Ministerio de Transporte calcula para efectos del impuesto anual de vehículos. Además, solo los contribuyentes obligados a llevar libros de contabilidad pueden calcularle las depreciaciones a dichos vehículos, siempre y cuando estos activos participen en la generación de los ingresos y gastos del contribuyente.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”