Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

¿Qué aspectos fiscales deben ser considerados respecto al formulario 110 al momento de presentar la declaración de renta como persona jurídica? ¿Qué hacer si se presentan fallas en el portal de la Dian al elaborar dicho formulario?

Dentro del ordenamiento jurídico tributario, el legislador ha creado regímenes especiales, alternativos o con ciertas prerrogativas o beneficios respecto del impuesto de renta y complementario. Actualícese presenta la Cartilla: declaración de personas jurídicas, casos especiales – Año gravable 2019, con el objetivo de permitir la actualización de la información tributaria relacionada con seis casos especiales relacionados con la declaración de renta de las personas jurídicas por el año gravable 2019.

Dian oficializó el formulario 110 para declaración de renta de personas jurídicas y naturales no residentes, año gravable 2019 y fracción del 2020.

Dian presentó el Formulario 110 para declaración de renta y complementario de personas jurídicas y naturales no residentes, año gravable 2019 y fracción del 2020.

Las normas que regulan la elaboración y presentación del formato 2516 solamente establecen la aplicación de sanciones cuando no se elabore o no sea presentado el formato de conciliación fiscal. Por lo tanto, la corrección del formato no da origen a la aplicación de una sanción tributaria.

La preparación y presentación de la declaración del impuesto de renta para personas jurídicas correspondiente al año gravable 2018 está sujeta a ciertas novedades que, a pesar de haber sido aprobadas por la Ley 1819 de 2016, solo entraron en vigor a partir del período en mención.

Mediante la Resolución 000052 de octubre 30 de 2018 la Dian prescribió los formatos que los contribuyentes obligados a llevar contabilidad deberán utilizar en su declaración de renta de los años gravables 2018 y 2019. A continuación, abordamos aspectos clave sobre las novedades de su presentación.

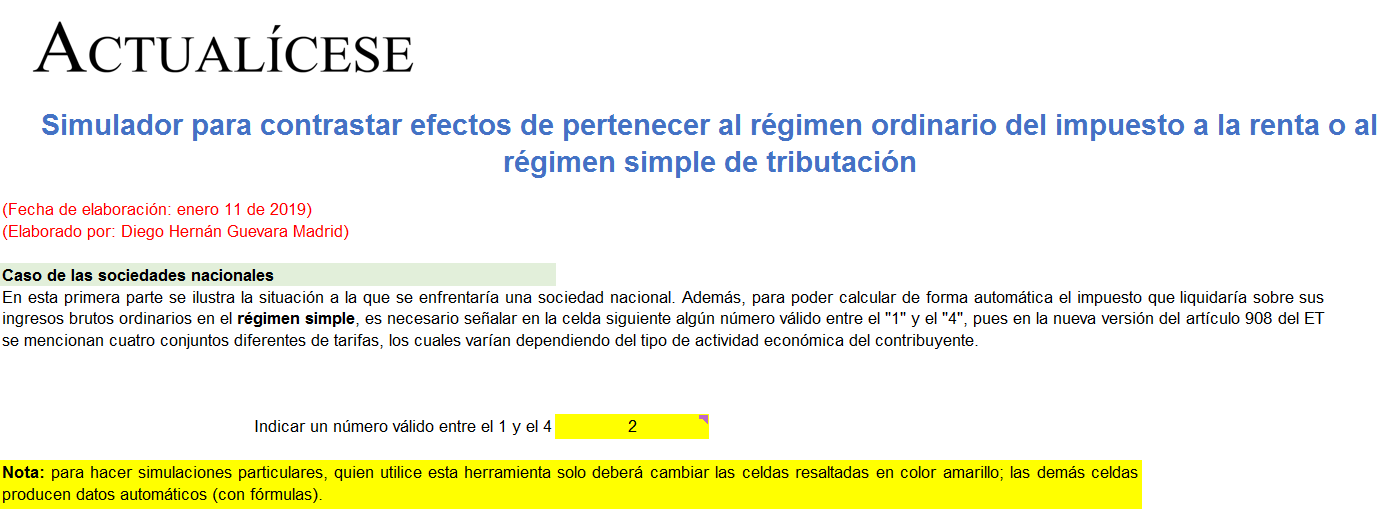

En lugar del monotributo, las nuevas versiones de los artículos 903 a 916 ET crearon el nuevo régimen simple de tributación, el cual empezará a existir a partir del año gravable 2019 y funcionará como un régimen opcional que reemplaza al régimen ordinario del impuesto de renta.

Detallados y minuciosos. Así son los cuatro liquidadores avanzados en Excel, que a continuación presentamos. Cada celda contiene una completa explicación y usted podrá ver la forma en que funciona el nuevo sistema cedular.

La Resolución 000004 de enero 8 del 2016 señala la obligación que tienen los contribuyentes obligados a llevar libros a contabilidad, que presenten la declaración del impuesto de renta en el formulario 110, de presentar adicionalmente el formato 1732. Conozca quiénes son.

En el año 2006, con los cambios introducidos por la Ley 1111, quedó establecido que los contribuyentes del régimen ordinario ya no solo deberán informar en la sección de la respectiva declaración (se presenta en el formulario 110) los valores obtenidos por rifas, loterías y similares, sino que en la misma sección tendrán que denunciar los ingresos que expresamente se listan en los artículos 300 al 310 del E.T., entre los cuales se incluyen las ventas de activos fijos poseídos por más de dos años, o los valores recibidos por encima del capital aportado cuando se liquidan sociedades, en las cuales se poseían acciones o cuotas durante más de dos años.

Los ingenieros contratistas que imputen costos y deducciones por el 90% de sus ingresos y que de acuerdo a lo establecido en el art. 87 del E.T. “deberán llevar libros de contabilidad”. ¿Presentan declaración de renta en formulario 210 o en el 110?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”