Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

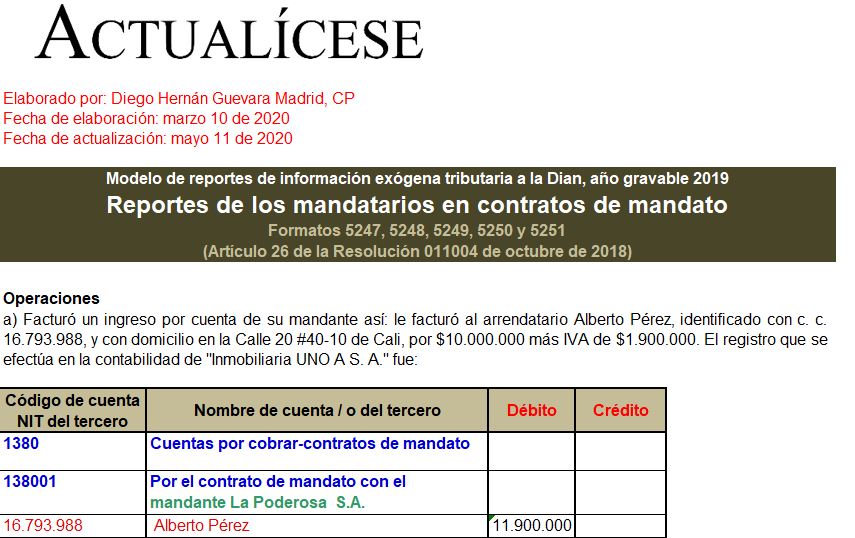

En este archivo de Excel encontrará los modelos de reportes de información exógena por parte de los mandatarios de los contratos de mandato, de acuerdo con la Resolución 011004 de 2018. Incluye guías para el diligenciamiento de los formatos 5247, 5248, 5249, 5250, 5251 y 5252.

¿El pago de auxilio de transporte debe ser reportado en el formato 2276 de exógena?

¿Las entidades que se acogieron al régimen simple de tributación a mediados de 2019 están obligadas a presentar la información exógena?

En razón a las nuevas medidas de aislamiento preventivo obligatorio tomadas por el Gobierno nacional a causa de la propagación del nuevo coronavirus (COVID-19), la nueva emergencia económica, social y ecológica declarada en el país por medio del Decreto 636 de mayo 6 de 2020, además de las continuas peticiones realizadas por los contribuyentes respecto a esta situación y la forma en que está afectando el cumplimiento de las obligaciones tributarias, la Dian expidió la Resolución 000046 de mayo 7 de 2020, para realizar la ampliación de los plazos de presentación de la información exógena tributaria del año gravable 2019 para los grandes contribuyentes.

Tales plazos no habían sido modificados por la Resolución 000027 de 2020, por lo que estaban contemplados entre el 15 y el 29 de mayo, de acuerdo con la versión original de la Resolución 011004 de 2018. Con la nueva Resolución 000046 se indica que los grandes contribuyentes deberán cumplir con este requerimiento tributario entre el 9 y el 24 de junio del año en curso.

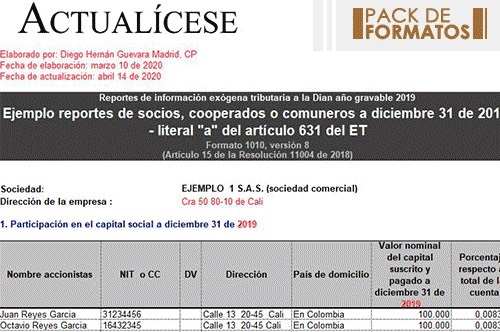

Presentamos un paquete de formatos para el reporte de información exógena 2019, el cual contiene nuestra cartilla práctica 10 pasos para la elaboración y reporte de información exógena – año gravable 2019.

Entre el 1 de junio y el 1 de julio de 2020, las personas jurídicas y naturales, no calificadas como grandes contribuyentes, deberán enviar el reporte de información exógena por el AG 2019.

Para los contribuyentes del SIMPLE pueden presentarse dificultades al momento de cumplir con esta obligación.

Se aproximan los vencimientos de una de las obligaciones tributarias más importantes para los contribuyentes: el reporte de información exógena.

Para los grandes contribuyentes los vencimientos inician el 15 de mayo de 2020 y para las personas jurídicas y naturales el 1 de junio de 2020.

¿Si la declaración anual del Régimen simple año gravable 2019 se vence en octubre de 2020, pero la exógena año gravable 2019 se vence en junio, cómo se podrá entregar esa información exógena?

¿Qué cambios se produjeron en el listado de conceptos del formato 1011 para exógena año gravable 2019?

¿Qué cambios se produjeron en el listado de conceptos del formato 1001 para exógena año gravable 2019?

La información exógena constituye un conjunto de datos o información que tanto personas naturales como jurídicas deben reportarle periódicamente a la Dian, de acuerdo con las especificaciones sobre las operaciones realizadas con terceros.

En esta Cartilla Actualícese encontrará todas las novedades y principales aspectos que debe conocer respecto a esta obligación tributaria, y la descripción de 10 sencillos pasos para su cumplimiento.

¿Qué debe hacer un contribuyente cuando los valores reportados en la información exógena por una persona natural o una jurídica presentan inconsistencias, como, por ejemplo, haber celebrado un contrato por valor de 1 millón de pesos, que fue reportado por 10 millones de pesos?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”