Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

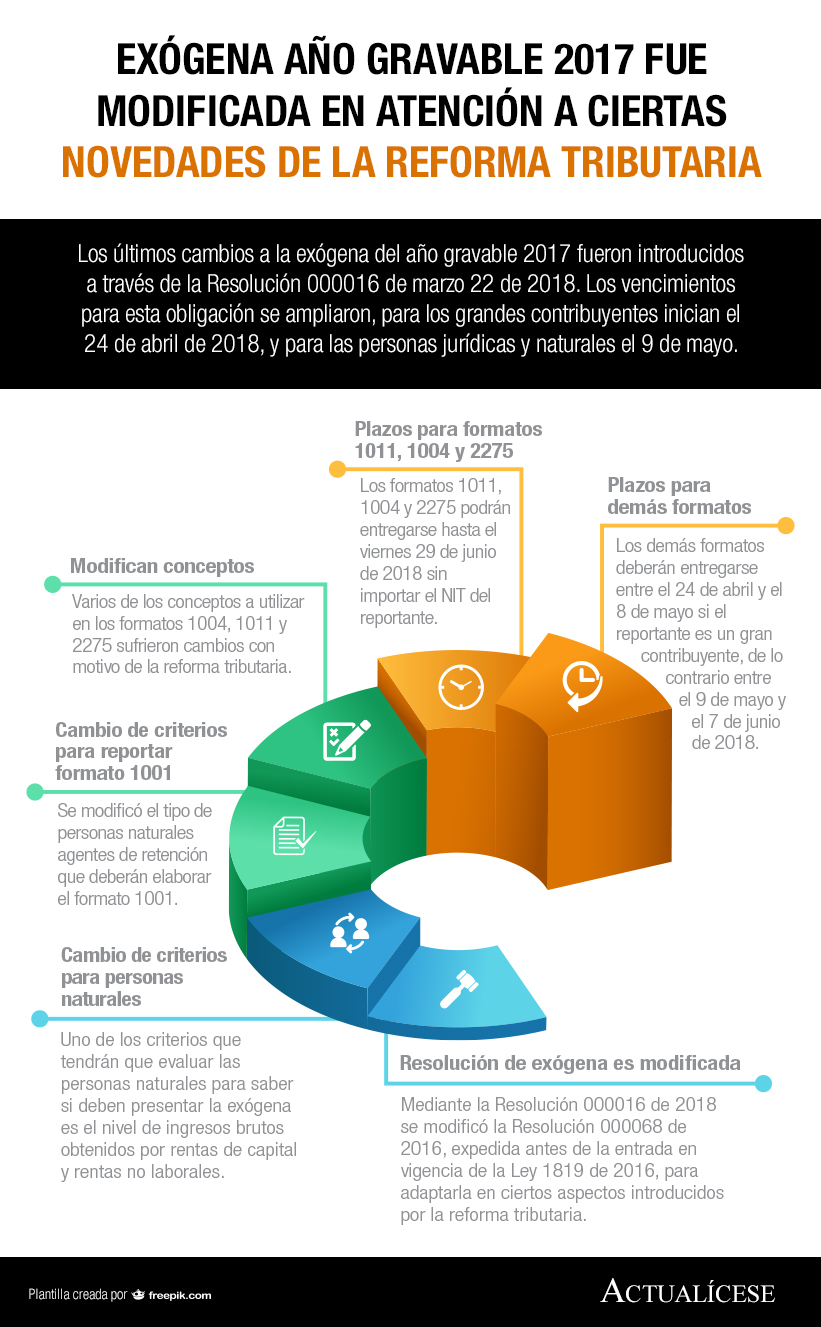

La Resolución 000068 de 2016, mediante la cual se realizó la solicitud de información exógena tributaria por el año gravable 2017, ha sido modificada en cuatro ocasiones, la última, para ampliar los plazos para el reporte: algunos formatos podrán ser entregados hasta junio 29 de 2018.

Los últimos cambios a la exógena del año gravable 2017 fueron introducidos a través de la Resolución 000016 de marzo 22 de 2018. Los vencimientos para esta obligación se ampliaron, para los grandes contribuyentes inician el 24 de abril de 2018, y para las personas jurídicas y naturales el 9 de mayo.

Desde el momento de su expedición, la Resolución 000068 de 2016, con la que se solicitó la información exógena del año gravable 2017, ha sido modificada en cuatro ocasiones. La modificación efectuada por la Resolución 000016 dispuso su adaptación a ciertas novedades de la reforma tributaria.

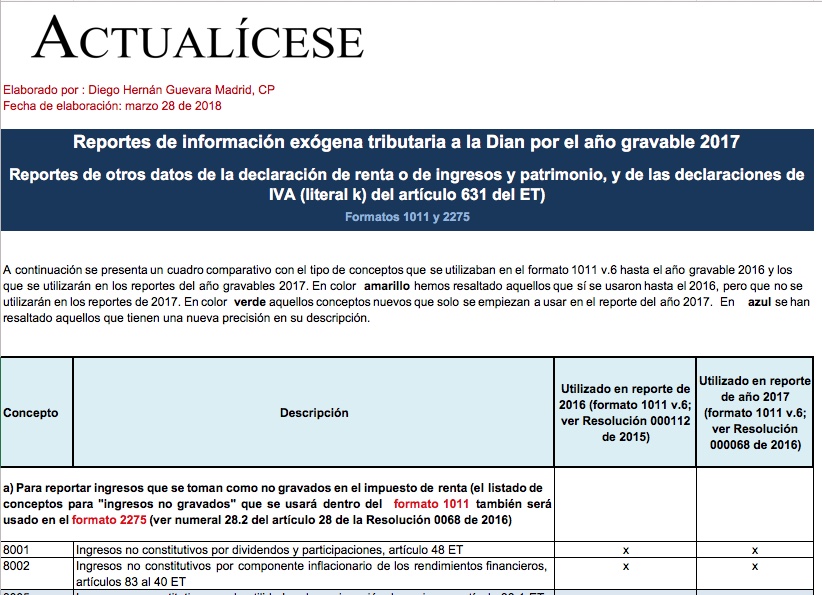

En estos se reportan otros datos de la declaración de renta o de ingresos y patrimonio; ciertos ingresos facturados como excluidos, exentos o gravados con IVA del 5 %; ciertos saldos fiscales a diciembre 31 de 2017; y el detalle de ciertos terceros. Varios conceptos del formato 1011 sufrieron cambios.

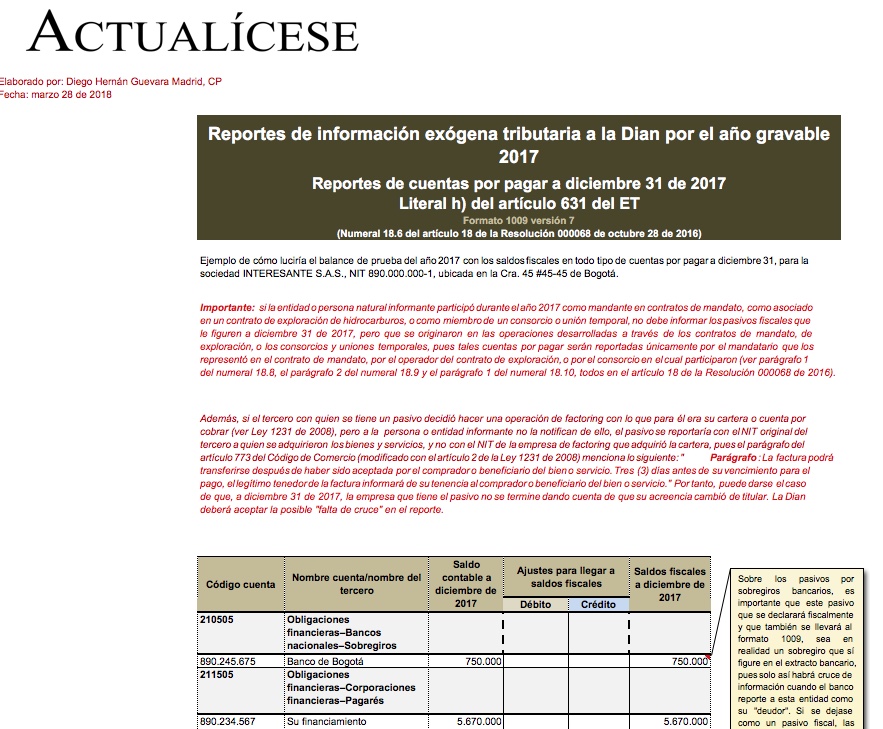

En el formato 1009 v.7 se reportan los saldos fiscales de las cuentas por pagar a diciembre 31 de 2017. Si el reportante es una persona natural o asimilada, solo deberá detallar pasivos a diciembre 31 que se relacionen con sus cédulas de rentas de capital y rentas no laborales.

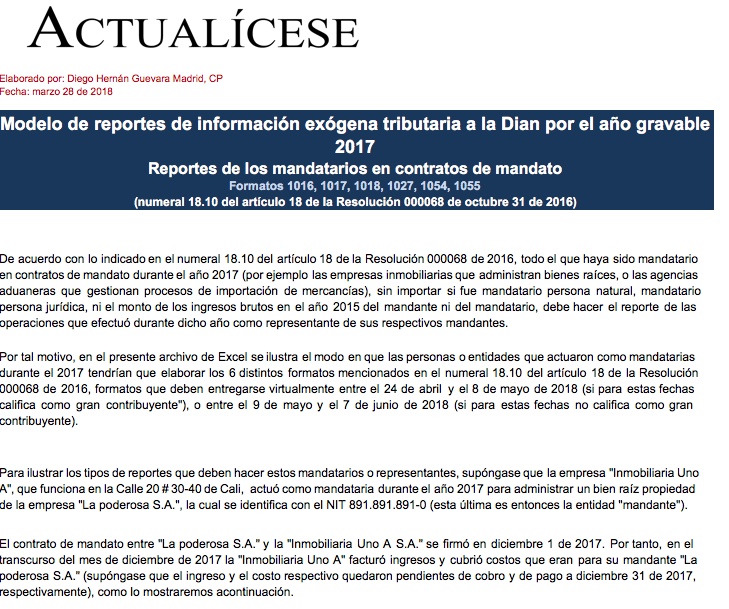

En este archivo de Excel encontrará los modelos de reportes de información exógena por parte de los mandatarios de los contratos de mandato de acuerdo con la Resolución 000068 de 2016. Incluye guías para el diligenciamiento de los formatos 1016, 1017, 1018, 1027, 1054 y 1055.

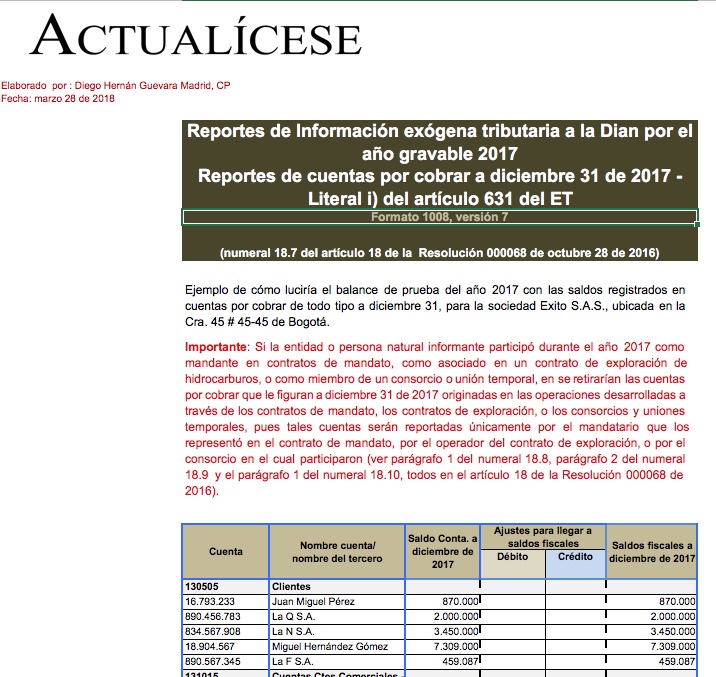

En el formato 1008 v.7 se reportan saldos de cuentas por cobrar iguales o superiores a $500.000 (o iguales o superiores a un $1.000.000, dependiendo de lo que le corresponda informar a cada reportante). La estructura de la hoja de trabajo es una copia de la que se presentaría para el formato 1008.

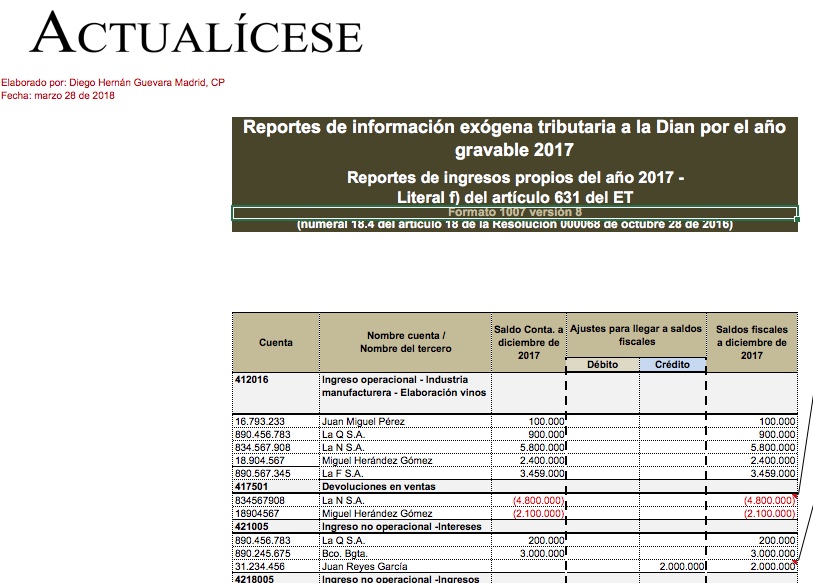

En el formato 1007 v.8 se reportan los ingresos propios recibidos, tanto los operacionales como los no operacionales, durante el 2017. La estructura de la hoja de trabajo es una copia de la que se presentaría para el formato 1007 cuando se use el prevalidador que la Dian publicó en su portal.

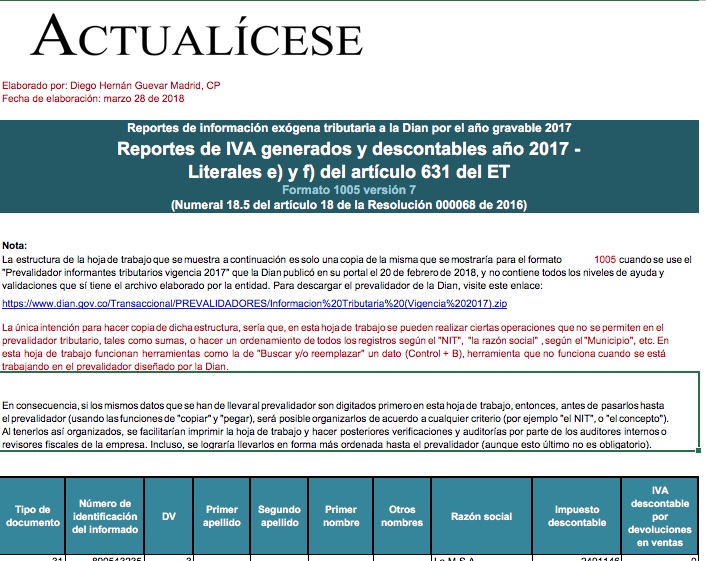

En el formato 1005 v.7 se reportará la información de el IVA descontable mientras que en el formato 1006 se registrará el IVA generado, datos que fueron reportados en las declaraciones de IVA de 2017. En el formato 1006 v.8 también se reportará el impuesto al consumo generado en 2017.

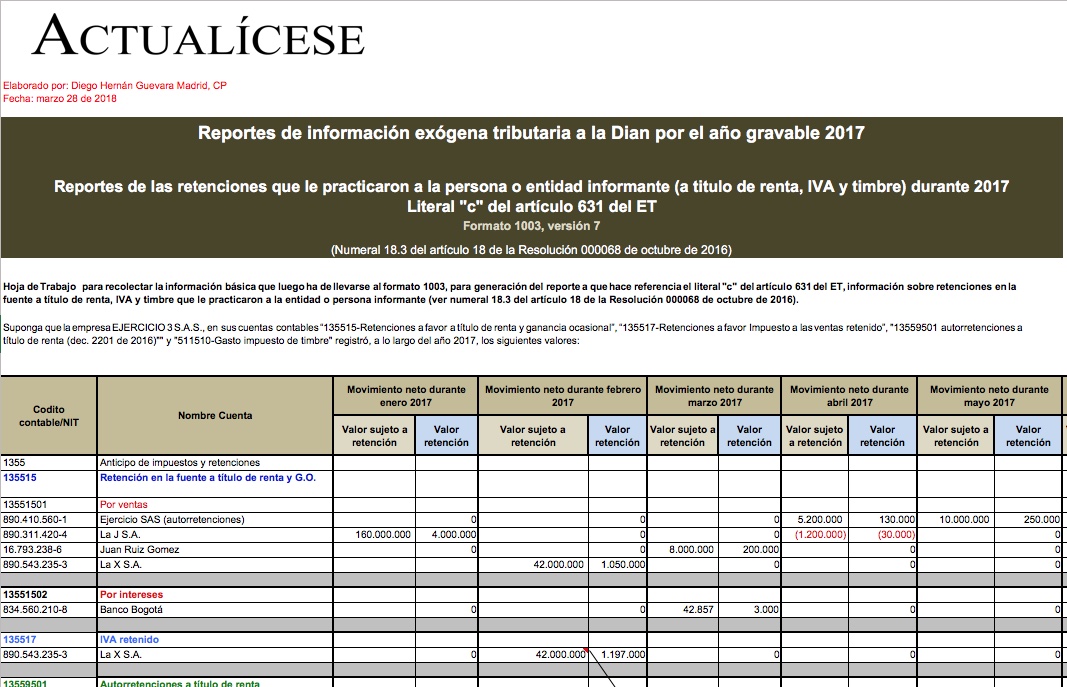

En el formato 1003 v.7 debe presentarse un reporte de retenciones en la fuente a título de renta, IVA y timbre, que terceros hayan practicado a la entidad o persona informante. La estructura de la hoja de trabajo es una copia de la que se presentaría para el formato 1003 cuando se use el prevalidador.

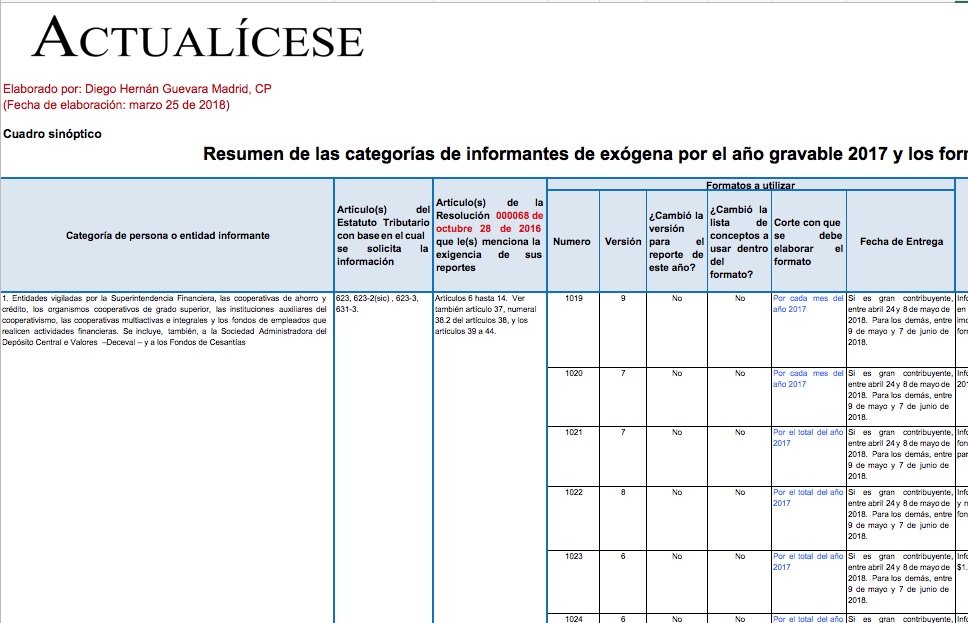

En esta herramienta puede encontrar un cuadro resumen con las categorías de las personas o entidades que deben presentar la información exógena por el año gravable 2017; se relacionan los formatos que deben entregar, la información a reportar; y se indican las fechas para presentarlos.

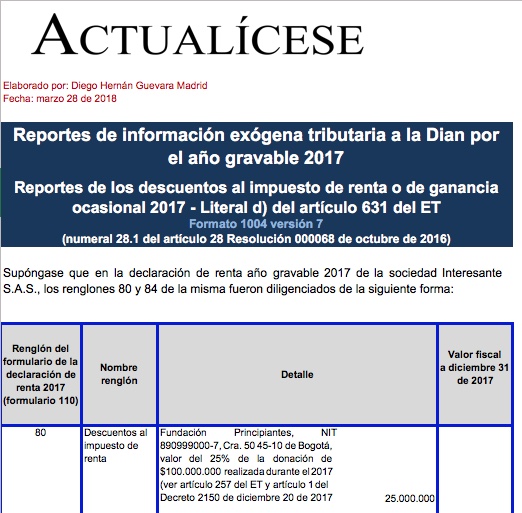

En el formato 1004 v.7 se reportará información al respecto de los terceros a los cuales se les realizaron pagos o abonos en cuenta que fueron tomados en los renglones de descuentos tributarios de la declaración de renta. La estructura de la hoja de trabajo es una copia de la que se presentaría para dicho formato.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”