Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La Dian hizo público el proyecto de resolución, por el cual se modificaría parcialmente la Resolución 000060 de 2017, en lo referente a la información exógena por el año gravable 2018.

El tratamiento tributario que se le debe de dar a los costos y gastos que se comparten con otras empresas es diferente al que se le debe dar desde el ámbito contable. Estas situaciones generan impacto en la exógena así como también en la obligación de practicar retención en la fuente.

En el portal de la Dian ya se puede descargar el prevalidador de la información exógena del año gravable 2017 en su versión 1.3.0, esto a pesar de que la entidad había dicho que estaría disponible a partir de mayo 31 de 2018.

El 17 de mayo, luego del plantón protagonizado por los contadores el día 11 del mismo mes por el mal funcionamiento de la plataforma Muisca, la Dian se reunió con algunos contadores y acordó tomar varias medidas, las cuales fueron publicadas por el Colegio de Contadores Públicos de Colombia.

Al digitar los datos de las personas naturales en los formatos no se puede reportar como NIT los datos de las personas que solo tenían cédula. Por otra parte, el prevalidador publicado en febrero 20 de 2018 no permite elaborar los formatos 1004, 1011 y 2276 con los cambios que le fueron introducidos.

La Dian formalizó el aplazamiento de los vencimientos para la presentación de la información exógena del año gravable 2017; los nuevos vencimientos irán del 22 de mayo al 20 de junio. Además, no se firmará al poner los archivos en la bandeja de entrada sino al final de la presentación.

El día ayer, miércoles 9 de mayo, inició el vencimiento de los plazos para realizar el reporte de información exógena tributaria de las personas jurídicas y naturales diferentes a los grandes contribuyentes; por fallas en el sistema, Dian habilitará nuevos plazos.

De acuerdo con la Resolución 000060 de 2017, las personas jurídicas que se liquiden después de marzo 31 de 2018 deben entregar reportes por fracción de año gravable 2018 antes de poder cancelar su RUT, pero la Dian sigue sin ajustar su plataforma y sin liberar prevalidadores.

Las normas de los artículos 28 y 59 del ET no establecieron tratamientos similares para quienes participan como vendedores y/o compradores en este tipo de operaciones. La asimetría de dichas normas provocará problemas en el cruce de información exógena tributaria entre el comprador y el vendedor.

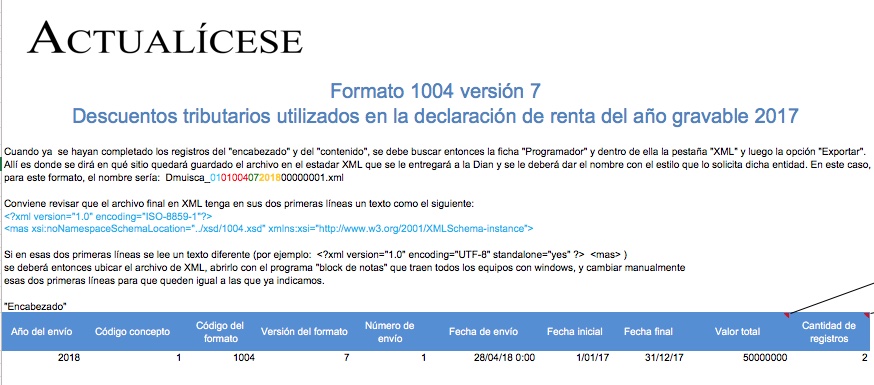

El prevalidador publicado en febrero 20 de 2018 no permite elaborar los formatos 1004, 1011 y 2276 con los cambios introducidos por la Resolución 000016 de 2018; según la Dian, la actualización estará disponible en mayo 31. En nuestro portal ya publicamos una herramienta que soluciona este problema.

Al digitar los datos de las personas naturales en los formatos es importante no cometer el error de reportar como NIT los datos de aquellas personas que solo tenían cédula. Para confirmar si alguien tiene o no un NIT en la Dian se puede usar el servicio informático de “consulta de inconsistencias”.

En razón a que la Dian sigue sin actualizar su prevalidador tributario, aun cuando ya iniciaron los vencimientos para la entrega de los reportes del año gravable 2017, en esta herramienta puede construir dichos formatos y entregarlos en XML antes de junio 29 de 2018, fecha máxima de plazo.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”