Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Así lo contempla la Resolución 000060 de octubre 30 de 2017 modificada con la 000045 de agosto 22 de 2018. Esta disposición la deben tener muy presente, en especial, quienes expiden factura de venta y desarrollan actividades en ciudades muy turísticas y visitadas por extranjeros.

La Resolución 000060 de 2017 exige que las sociedades nacionales y otros entes jurídicos utilicen por primera vez el formato 5253 para informar las personas naturales domiciliadas en Colombia o en el exterior que durante 2018 tuvieron el control y, por tanto, calificaban como beneficiario efectivo.

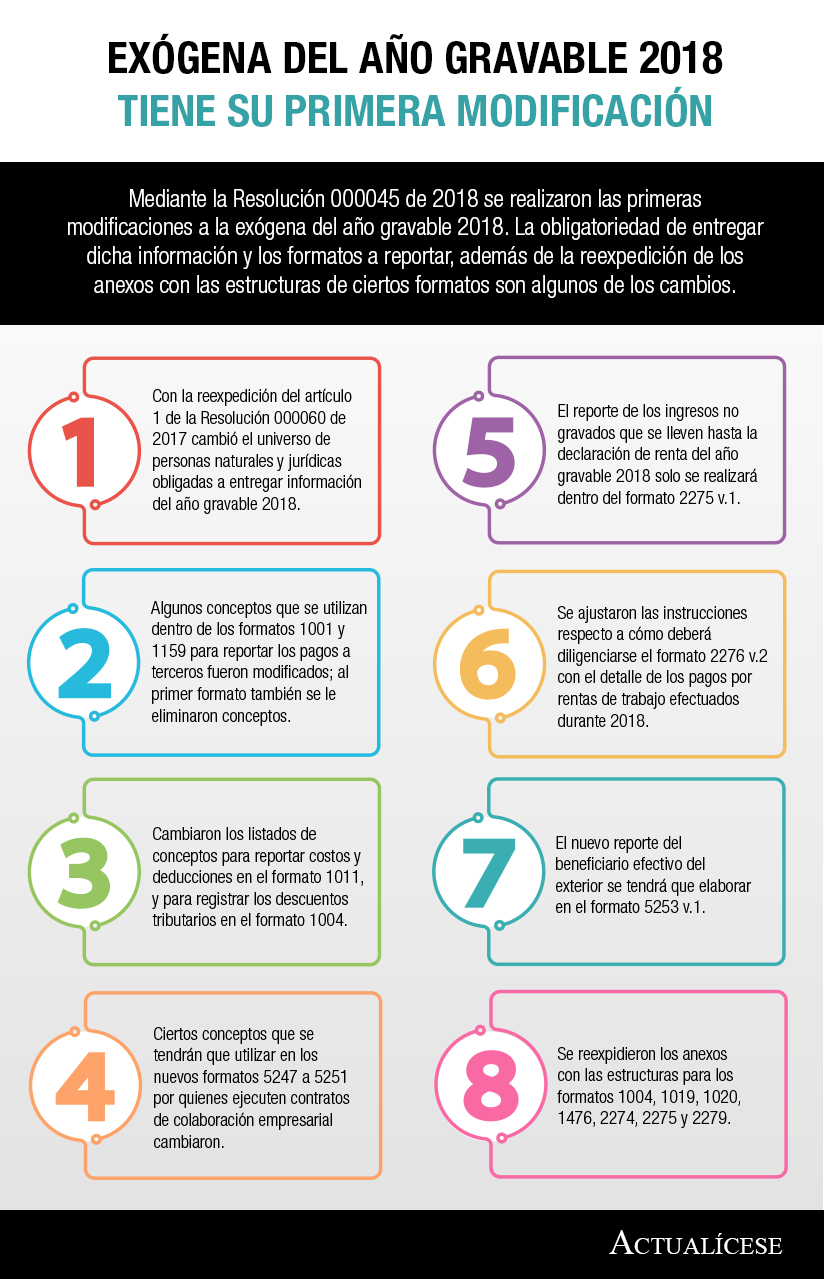

Mediante la Resolución 000045 de 2018 se realizaron las primeras modificaciones a la exógena del año gravable 2018. La obligatoriedad de entregar dicha información y los formatos a reportar, además de la reexpedición de los anexos con las estructuras de ciertos formatos son algunos de los cambios.

Así lo establece el Decreto 1998 de 2017. Otra vez sucederá que el formato 2516 del año gravable 2018 será expedido antes que el formulario 110. Además, se podría esperar que la Dian expida el formato 2517 para las personas naturales residentes que lleven contabilidad y declaren en el formulario 210.

Así lo confirma el artículo 16 de la Resolución 000067 de octubre de 2017, recientemente modificada con la 000045 de agosto 22 de 2018. En el nuevo formato 1001 v.10 tampoco se reportarán dígitos de verificación. ¿Acaso fue un desgaste inútil haber reportado tales datos en los años anteriores?

Así lo indica el artículo 16 de la Resolución 000060 de octubre de 2017, el cual establece que el valor de dicho INC se reportará con el concepto 5066 en la columna de gastos deducibles. Por tanto, es necesario identificar y separar dicho valor dentro de los registros del reportante.

Con la Resolución 000045 de agosto 22 de 2018 se ajustó la Resolución 000060 de 2017, con la que se solicitó la información exógena del año gravable 2018. Con esas modificaciones, se incluyeron los mismos ajustes que a última hora se le introdujeron a la exógena del año gravable 2017.

La Resolución 000045 de 2018 también modificó las instrucciones para elaborar los formatos de quienes ejecutan contratos de colaboración empresarial, aclaró en cuál formato se reporta información de los beneficiarios efectivos del exterior y reexpidió los anexos con las estructuras de varios formatos.

Mediante la Resolución 000045 de agosto 22 de 2018, se hicieron importantes cambios a la solicitud de información exógena del año gravable 2018. En esta nueva entrega de nuestro especial analizamos los cambios que se efectuaron en seis de los formatos para el reporte de la información.

El pasado 22 de agosto de 2018 la Dian expidió la Resolución 000045 para modificar la Resolución 000060 de 2017 con la que se solicitó la exógena del año gravable 2018. Uno de los cambios más importantes tiene que ver con las condiciones para quedar obligado a presentar esta información.

Con la Resolución 000045 de agosto 22 de 2018 se efectuaron importantes ajustes a la Resolución 000060 de 2017, la cual solicitó la exógena del año gravable 2018. Mediante algunos de estos se incluirán los mismos ajustes que a última hora se habían introducido a la exógena del año gravable 2017.

La Dian, mediante la Resolución 000060 del 30 de octubre de 2017, estableció el grupo de obligados a suministrar información tributaria por el año gravable 2018; señala el contenido, características técnicas para la presentación y se fijan los plazos para la entrega.

Por lo anterior, la entidad en mención indicó que es necesario modificar el grupo de obligados a suministrar información, el contenido de la información a presentar y, además, modificar en el esquema XSD la obligatoriedad de las casillas contenidas en las especificaciones técnicas de los formatos 1004, 1019, 1020, 2274, 2275 y 2279. Por lo anterior, se emite la Resolución 000045 de 2018, para facilitar el reporte por parte de los obligados y el uso de la información por parte de la Dian.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”