Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

¿Una empresa puede facturar sus ventas a crédito mediante la factura electrónica y las ventas de contado por sistema POS simultáneamente?

¿Una estación de gasolina puede seguir usando el sistema POS de facturación después del 1 de septiembre de 2020 o debe emitir solo factura electrónica con el NIT 222222222?

El artículo 13 de la Resolución Dian 000042 de mayo 5 de 2020, que describe las características de los 13 documentos equivalentes a factura que podrán expedir los obligados a facturar, contiene algunas deficiencias importantes que quizá sea necesario corregir con otra resolución posterior.

¿Cuáles son las empresas que a partir del 15 de junio de 2020 tienen la obligación de expedir la factura electrónica?

¿Una empresa obligada a facturar electrónicamente también puede expedir documentos equivalentes?

La Dian reglamenta de nuevo asuntos relacionados con la facturación en papel, los documentos equivalentes y la facturación electrónica.

Se derogan y retoman normas sobre procesos de autorización, habilitación y cancelación de numeración de facturación de la Resolución 000055 de 2016.

¿Qué aspectos fiscales deben ser considerados a la hora de presentar documentos equivalentes a la factura?

¿En la actualidad está permitido el uso de documentos equivalentes a factura?

¿Qué requisitos deben contener los documentos equivalentes a factura? ¿Qué ejemplos se pueden dar de los mismos?

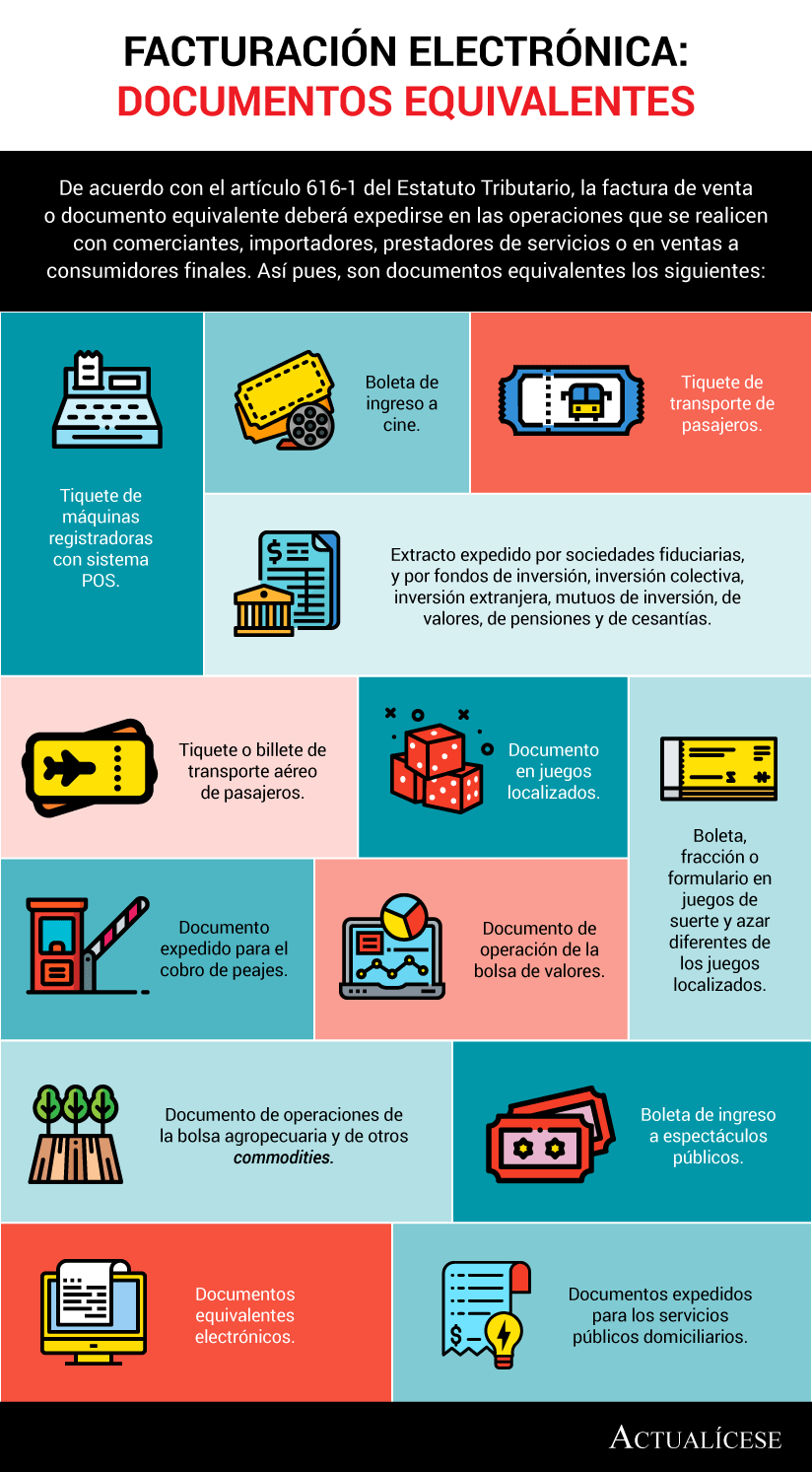

De acuerdo con el artículo 616-1 del Estatuto Tributario, la factura de venta o documento equivalente deberá expedirse en las operaciones que se realicen con comerciantes, importadores, prestadores de servicios o en ventas a consumidores finales. Así pues, son documentos equivalentes los siguientes:

Las entidades públicas pueden emitir facturas de venta o documentos equivalentes, en algunos casos no requieren autorización de numeración de facturación. Con la reforma tributaria, a partir de enero 01 de 2019 aquellas entidades que declaren IVA o impoconsumo deberán expedir facturas electrónicas.

La Dian recuerda que, por regla general, los obligados a expedir factura están sujetos a la autorización de numeración; sin embargo, se les exceptúa de este control si expiden documentos equivalentes, a menos que se trate de los tiquetes expedidos a través de máquinas registradoras P.O.S o de las facturas electrónicas.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”