Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

¿Qué requisitos debe cumplir una persona natural para poder tomar en renta el descuento tributario por impuestos pagados en el exterior, y cuál es el límite de este beneficio?

Cuando la entidad ha cumplido con los requisitos dispuestos en la ley que le dan lugar a acceder a ciertos descuentos tributarios, se genera un saldo a favor de la entidad; dicho valor se convierte en un menor impuesto en la declaración de renta del año.

Para efecto de reconocer las mencionadas ventajas fiscales, lo que […]

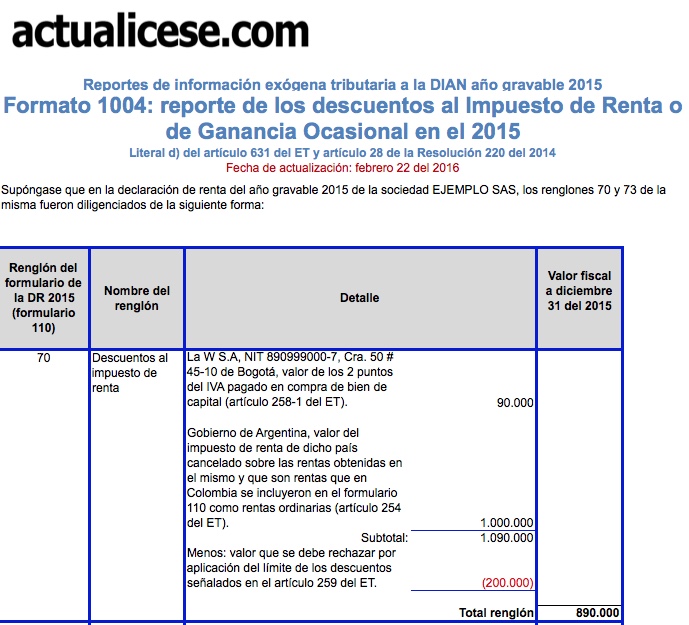

Los contribuyentes que hayan tomado descuentos tributarios en sus declaraciones de renta del año gravable 2015 deberán reportar, en la información exógena del mismo año gravable, los terceros y los valores que dieron lugar a dichos descuentos, haciendo uso del formato 1004.

Al elaborar la declaración de renta del año gravable 2015, es importante conocer cuáles descuentos se encuentran vigentes para este año fiscal, pues la Ley 1739 del 2014 realizó cambios en algunos descuentos tributarios señalados en el Estatuto Tributario.

Para la información exógena del año gravable 2015, las personas naturales y jurídicas obligadas a reportar dicha información, deben presentar el formato 1004 en el cual deben informar los datos de aquellos terceros domiciliados en Colombia y en el exterior, a los cuales les realizaron pagos o abonos en cuenta durante el 2015 por conceptos que luego fueron tomados por el reportante en los renglones de descuentos tributario de la declaración de renta del año gravable 2015.

Dentro de los beneficios permitidos a los contribuyentes en materia de impuesto de renta, se encuentra el mencionado en el artículo 258-1 del ET (adicionado mediante el artículo 67 de la Ley 1739 del 2014), el cual establece que las personas jurídicas y asimiladas que adquieran o importen bienes de capital gravados con la tarifa […]

La Ley 1429 del 2010 establece que los empleadores que generen nuevos empleos y vinculen personas pertenecientes a grupos vulnerables y de bajos recursos, pueden tomar como descuento tributario los aportes parafiscales y otras contribuciones de nómina correspondientes a estos empleados.

Las nuevas pequeñas empresas que se hayan creado durante el 2015 y se creen durante los años siguientes, pueden acceder al beneficio de la progresividad en el pago del impuesto de renta señalado en el artículo 4 de la Ley 1429 del 2010.

El artículo 13 de la Ley 1429 del 2010 señala que los empleadores que vinculen laboralmente nuevos trabajadores con un salario inferior a 1.5 smmlv (para el 2015 equivale a $966.525) y que figuren por primera vez en la base de datos de la PILA, podrán tomar los aportes al Sena, ICBF y caja de compensación familiar, además del aporte en Salud a la subcuenta de solidaridad del Fosyga y el aporte al Fondo de Garantía de Pensión Mínima, correspondientes a dichos trabajadores, como descuento tributario en el impuesto de renta; para ello, deberá solicitar al empleado el certificado del operador de la información de la PILA, en donde conste su condición de nuevo empleado.

El artículo 9 de la Ley 1429 del 2010 señala que los empleadores que contraten trabajadores menores de veintiocho (28) de años podrán tomar los aportes al Sena, ICBF y caja de compensación familiar, además del aporte en Salud a la subcuenta de solidaridad del Fosyga y el aporte al Fondo de Garantía de Pensión Mínima, correspondientes a los nuevos empleos, como descuento tributario en el impuesto de renta; para ello, deberán solicitar al empleado la fotocopia de su documento de identidad, para constatar su edad.

El artículo 10 de la Ley 1429 del 2010 establece que los empleadores que vinculen laboralmente a personas en situación de desplazamiento, en proceso de reinserción o en condición de discapacidad pueden tomar los aportes al Sena, ICBF y caja de compensación familiar, además del aporte en Salud a la subcuenta de solidaridad del Fosyga y el aporte al Fondo de Garantía de Pensión Mínima, correspondientes a los nuevos empleos, como descuento tributario en el impuesto de renta; para ello, deben cumplir con los siguientes requisitos

El artículo 11 de la Ley 1429 del 2010 establece que los empleadores que vinculen laboralmente a mujeres que al momento del inicio del contrato de trabajo sean mayores de cuarenta (40) años y que durante los últimos doce (12) meses hayan estado sin contrato de trabajo, pueden tomar los aportes al Sena, ICBF y caja de compensación familiar, además del aporte en salud a la subcuenta de solidaridad del Fosyga y el aporte al Fondo de Garantía de Pensión Mínima, correspondientes a los nuevos empleos, como descuento tributario en el impuesto de renta; pero ¿cuáles son los requisitos?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”