Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

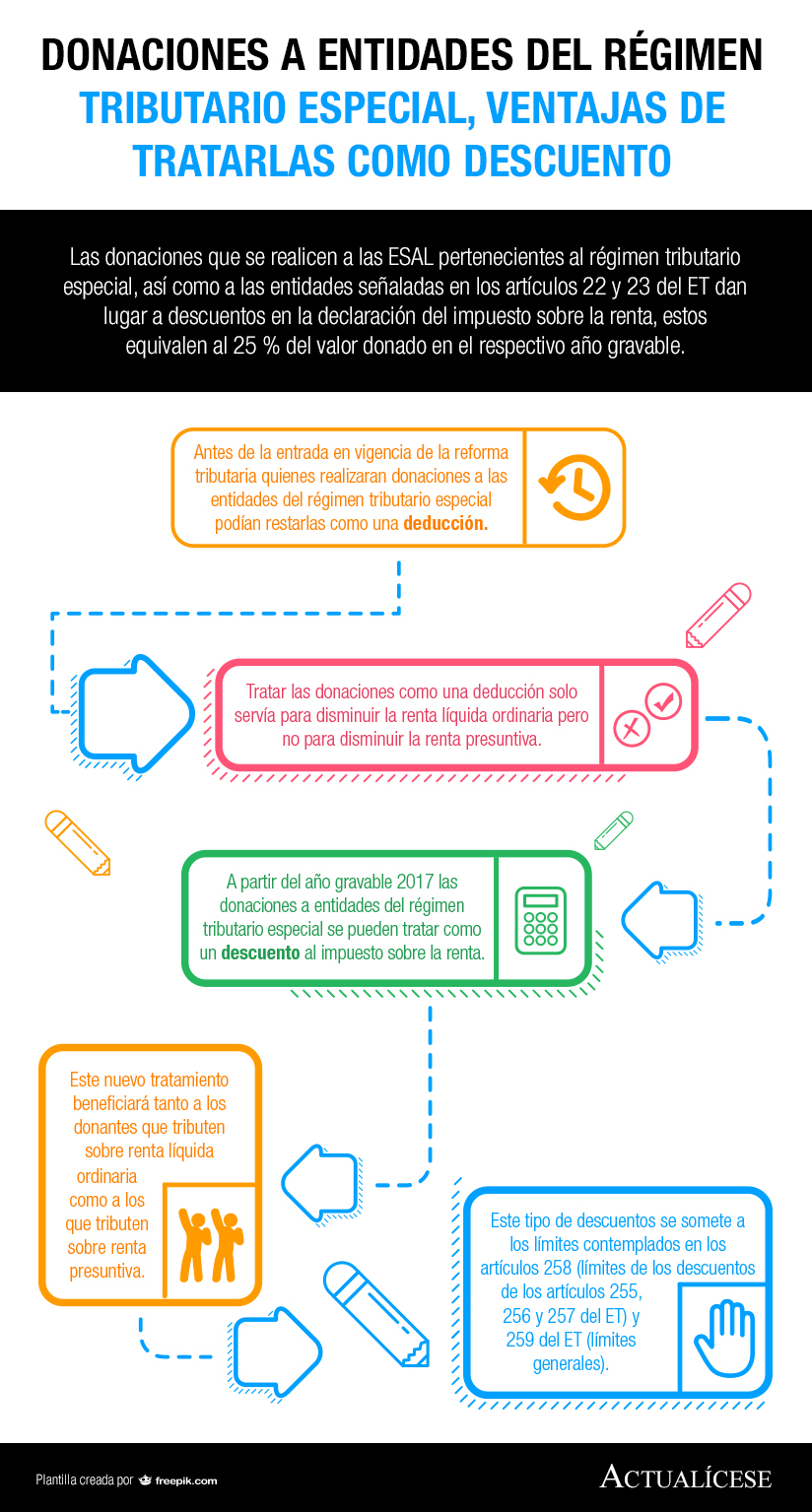

La Dian precisa que, dadas las modificaciones que hizo la Ley 1819 a los artículos 125 y 257 del ET, las donaciones no son deducibles del impuesto sobre la renta y complementario; dan lugar a un descuento en este impuesto. Señala además, que las donaciones que dan derecho al descuento tributario son las efectuadas a entidades sin ánimo de lucro, que hayan sido calificadas en el régimen especial del impuesto sobre la renta y complementario, para lo cual se deberá surtir el correspondiente proceso, de acuerdo con lo señalado en el artículo 356-2 del ET y el Decreto 2150 de 2017.

Con la Ley 1819 de 2016 varias rentas exentas pasaron a estar gravadas a partir de 2017 y otras desde 2018. Adicionalmente, la reforma tributaria introdujo novedades en los descuentos tributarios que pueden aplicar los contribuyentes en sus declaraciones de renta e incluyó un nuevo límite para estos.

En este libro de Excel alojamos 5 diferentes casos de descuentos y deducciones tributarias en los que se puede evidenciar si la Ley 1819 de 2016 realizó algún cambio o modificación. Cada uno de los casos viene acompañado de análisis para consulta y normatividad relacionada.

En este libro de Excel alojamos tres casos de descuentos tributarios en los que se pueden evidenciar los cambios que fueron introducidos por la Ley de reforma tributaria 1819 de 2016 y las implicaciones de dichos cambios en la conciliación contable y tributaria para el período gravable 2017.

Entre los años gravables 2015 y 2016 la anterior sobretasa al CREE se hallaba dentro del formulario 140 en un renglón al que se le podía restar el descuento tributario por impuestos pagados en el exterior. Sin embargo, la nueva sobretasa al impuesto de renta no se podrá afectar con ningún descuento.

Las donaciones que se realicen a las ESAL pertenecientes al régimen tributario especial, así como a las entidades señaladas en los artículos 22 y 23 del ET dan lugar a descuentos en la declaración del impuesto sobre la renta, estos equivalen al 25 % del valor donado en el respectivo año gravable.

Varios de los descuentos tributarios señalados en los artículos 249 a 259 del ET sufrieron cambios a partir de la entrada en vigencia de la Ley 1819 de 2016. En la siguiente tabla relacionamos cada uno de los descuentos tributarios, sus límites y los artículos en los cuales se encuentran estipulados.

El IVA pagado en la adquisición o importación de bienes de capital puede deducirse en el cálculo del impuesto de renta; el que se pague en la adquisición o en la importación de maquinaria pesada para industrias básicas puede descontarse en renta. Ambos beneficios no pueden utilizarse a la vez.

Mediante la Ley 1819 de 2016 se modificó el artículo 258 del ET para establecer un límite a los descuentos tributarios de que tratan los artículos 255 a 257 del ET. Recordemos que tradicionalmente los descuentos tributarios se han sometido al límite contemplado en el artículo 259 del ET.

Con la Ley de reforma tributaria estructural 1819 de 2016 se modificó el artículo 125-2 del ET que regula sobre las modalidades de donaciones y con ello se introdujeron cambios en el valor que se le debe dar a los activos donados y las condiciones para reconocerlas como ingreso o patrimonio.

Mediante el artículo 255 del ET se estableció el 25 % de descuento en renta a los contribuyentes que realicen inversiones en pro del medio ambiente, dicha disposición sería reglamentada a través de decreto en el cual señalarían las inversiones que dan lugar a descuento y los requisitos a cumplir.

Con la reforma tributaria estructural algunas donaciones ya no deben ser tratadas como deducibles, sino como descontables. El artículo 125-1 del ET estipula los requisitos que deben cumplir las entidades beneficiarias de la donación para que le generen al benefactor el derecho a descuento.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”