Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Dada la importancia que tienen los inventarios en las operaciones que realizan a diario las empresas, en este editorial mencionamos algunos lineamientos sobre el reconocimiento y medición de estos elementos de acuerdo a los criterios incorporados en el Estándar para Pymes.

De acuerdo a la NIIF 15, en los contratos en que se establezca una entrega de mercancía posterior a la facturación, debe evaluarse si se satisfacen las obligaciones de desempeño, tomando como indicador la fecha en que el cliente obtiene el control del activo y las obligaciones que se generan en el contrato.

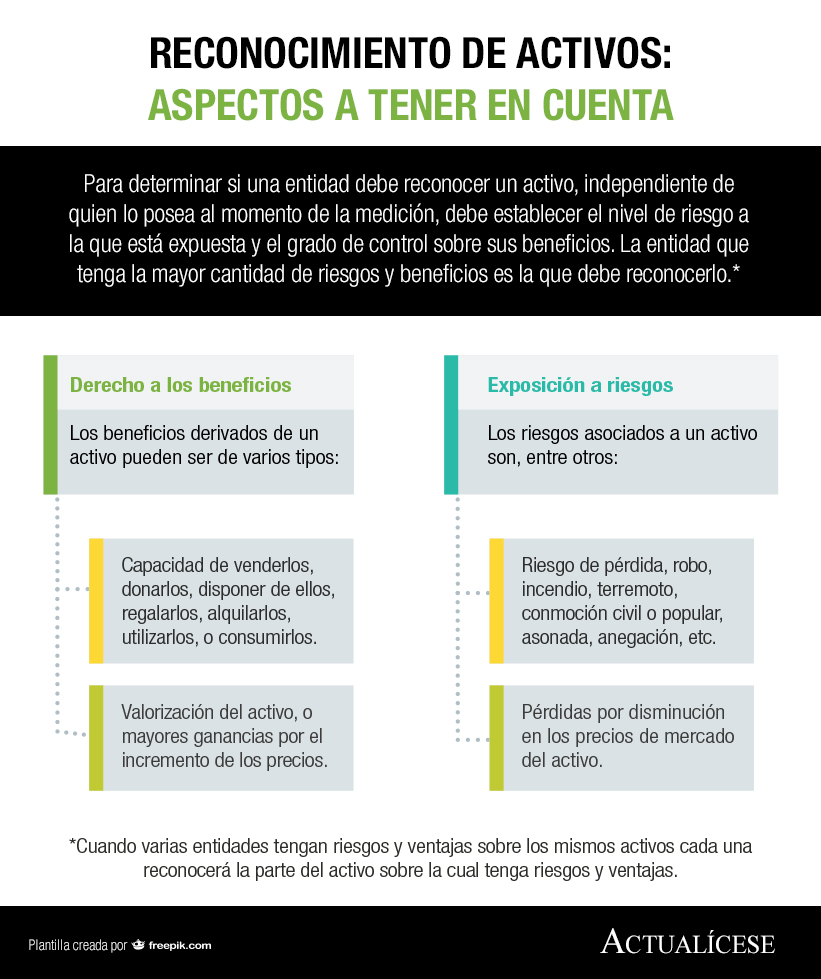

Para determinar si una entidad debe reconocer un activo, independiente de quien lo posea al momento de la medición, debe establecer el nivel de riesgo a la que está expuesta y el grado de control sobre sus beneficios. La entidad que tenga la mayor cantidad de riesgos y beneficios es la que debe reconocerlo.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”