Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

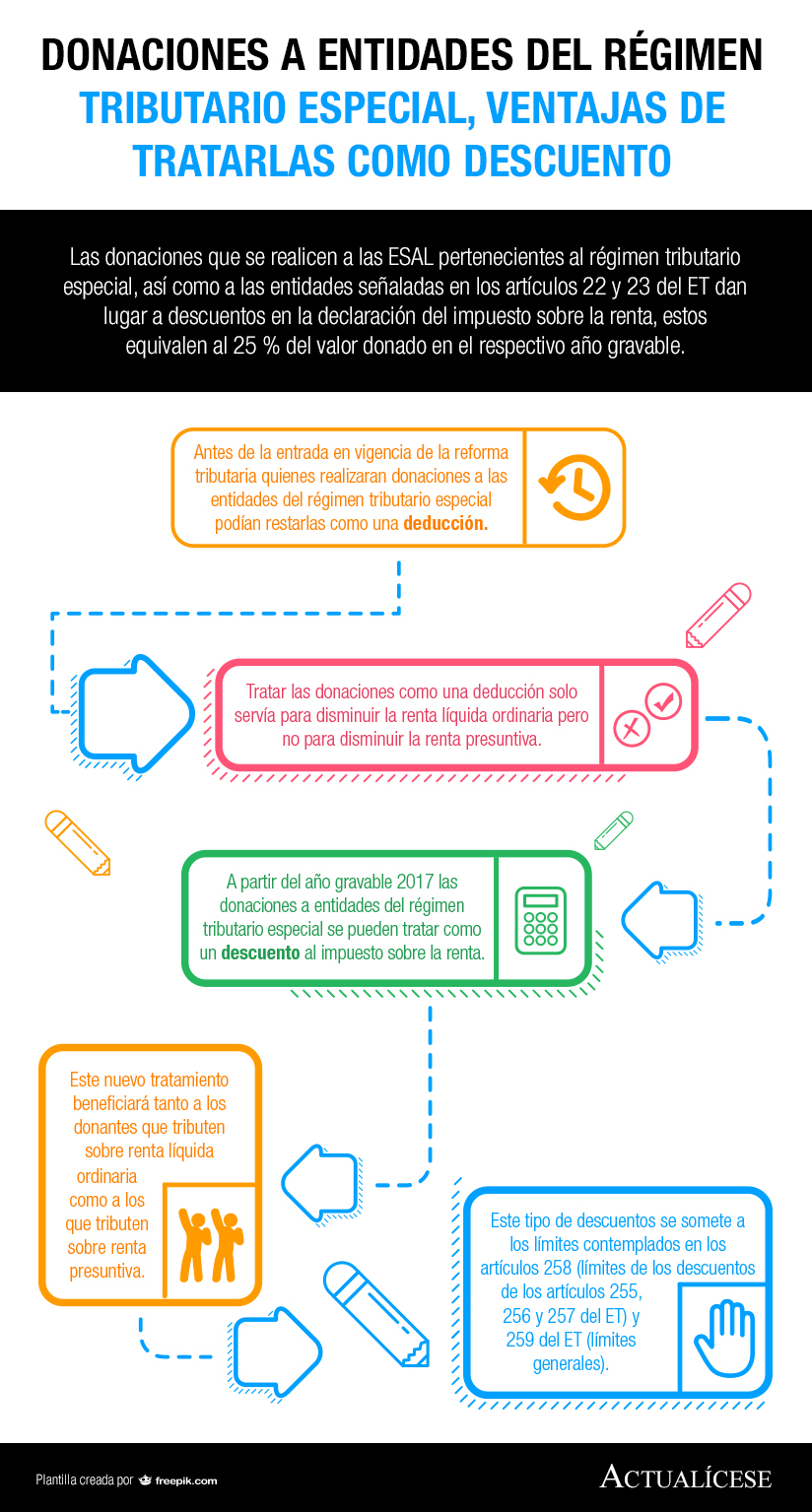

Las donaciones que se realicen a las ESAL pertenecientes al régimen tributario especial, así como a las entidades señaladas en los artículos 22 y 23 del ET dan lugar a descuentos en la declaración del impuesto sobre la renta, estos equivalen al 25 % del valor donado en el respectivo año gravable.

La Ley 1819 de diciembre 29 de 2016 plantea que algunas donaciones darán lugar al descuento del impuesto sobre la renta equivalente al 25% del valor donado. Sin embargo, estos descuentos, al igual que otros, no podrán exceder el 25% del impuesto a cargo del contribuyente.

El proyecto de reforma tributaria estructural plantea que algunas donaciones darán lugar al descuento del impuesto sobre la renta equivalente al 20% del valor donado, sin embargo, estos descuentos más otros contemplados en el proyecto no podrían exceder el 20% del impuesto a cargo del contribuyente.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”