Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El Decreto 1091 de agosto 3 de 2020 reincorpora al DUT 1625 de 2016 las normas creadas con el Decreto 1468 de 2019, efectuando algunos ajustes menores por causa de los cambios que la Ley 2010 de 2019 introdujo al SIMPLE.

Sin embargo, continúa el vacío de lo que sucede con las devoluciones en ventas.

Los contribuyentes acogidos al nuevo régimen simple de tributación, que aplica para personas naturales y jurídicas, están regulados principalmente por los artículos 903 al 916 del Estatuto Tributario y el Decreto 1468 de 2019.

¿Los contribuyentes acogidos al régimen simple de tributación tienen la obligación de tramitar la firma electrónica? ¿Cuál sería el costo?

¿Las empresas que se constituyan después del 31 de julio de 2020 pueden optar por acogerse al régimen simple? ¿Cuáles serían los requisitos por cumplir?

Quienes se trasladan al régimen simple ¿en qué momento pueden tomar la decesión de retirarse de dicho régimen?

Al hacer la lectura de los artículos 903 al 916 del Estatuto Tributario se observa que dichas normas contienen los lineamientos fiscales que deben seguir los contribuyentes que optaron por realizar su proceso de inscripción en el régimen simple.

Conozca en este espacio, entre otros aspectos, quiénes pueden aplicar el régimen simple de tributación, cómo se realiza el cobro del IVA en este caso, qué normatividad ha sido expedida al respecto y en cuáles formularios deben presentar sus obligaciones fiscales.

Entre los beneficios para los contribuyentes que decidan tributar bajo el régimen simple se encuentra la exoneración de realizar aportes parafiscales y a salud, siempre y cuando se cumplan las condiciones señaladas en el artículo 114-1 del Estatuto Tributario –ET–.

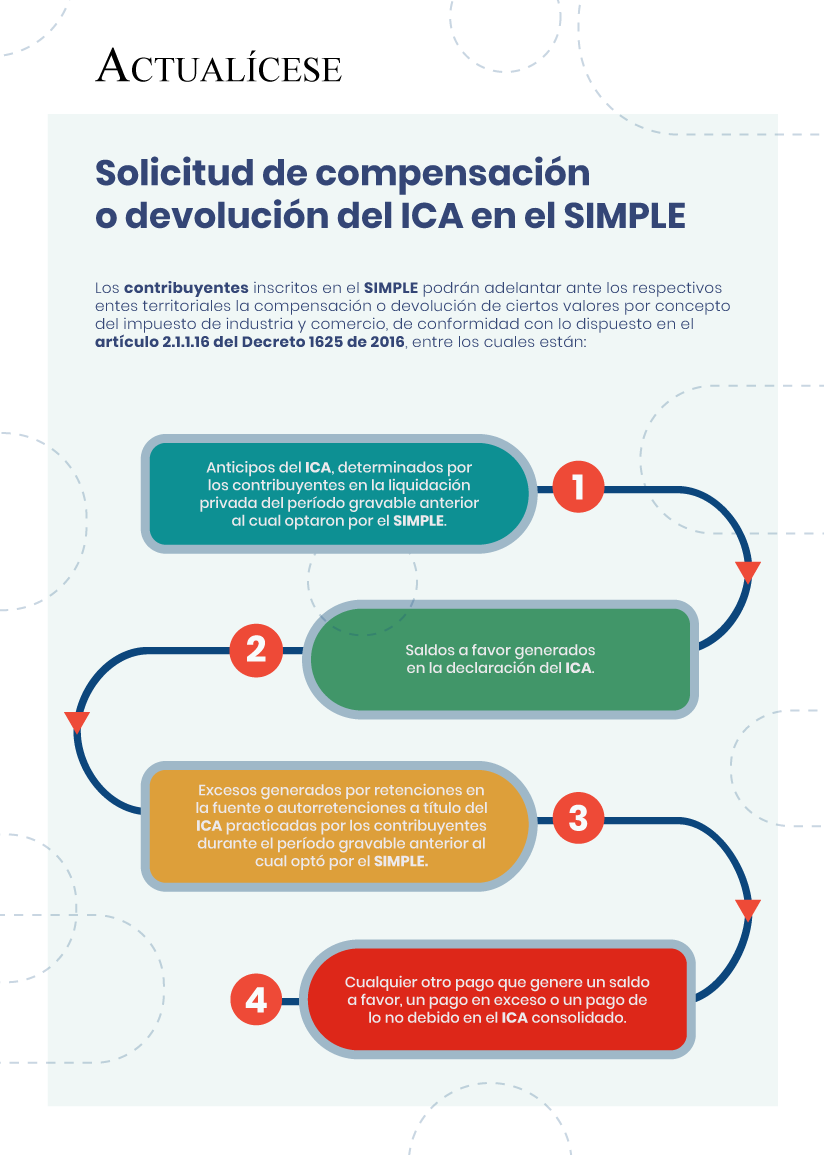

Los contribuyentes inscritos en el SIMPLE podrán adelantar ante los respectivos entes territoriales la compensación o devolución de ciertos valores por concepto del impuesto de industria y comercio, de conformidad con lo dispuesto en el artículo 2.1.1.16 del Decreto 1625 de 2016, entre los cuales están:

Por medio del Decreto 1468 de agosto 13 de 2019, el Ministerio de Hacienda reglamentó el régimen simple de tributación, creado a partir de la Ley de financiamiento 1943 de 2018. Por lo tanto, es importante considerar varios aspectos importantes relacionados con el tema.

Los contribuyentes que opten por el SIMPLE estarán exonerados de realizar aportes parafiscales y a salud, siempre y cuando cumplan con los requisitos del artículo 114-1 del ET. Este beneficio no aplicaría, entonces, para empleadores personas naturales que contraten menos de dos (2) trabajadores.

De acuerdo con el parágrafo transitorio del artículo 907 del ET, los concejos municipales y distritales de todo el territorio nacional tendrán hasta el 31 de diciembre de 2019 para definir cuál será la tarifa del ICA consolidado aplicable a los contribuyentes que se acojan al SIMPLE.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”