Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

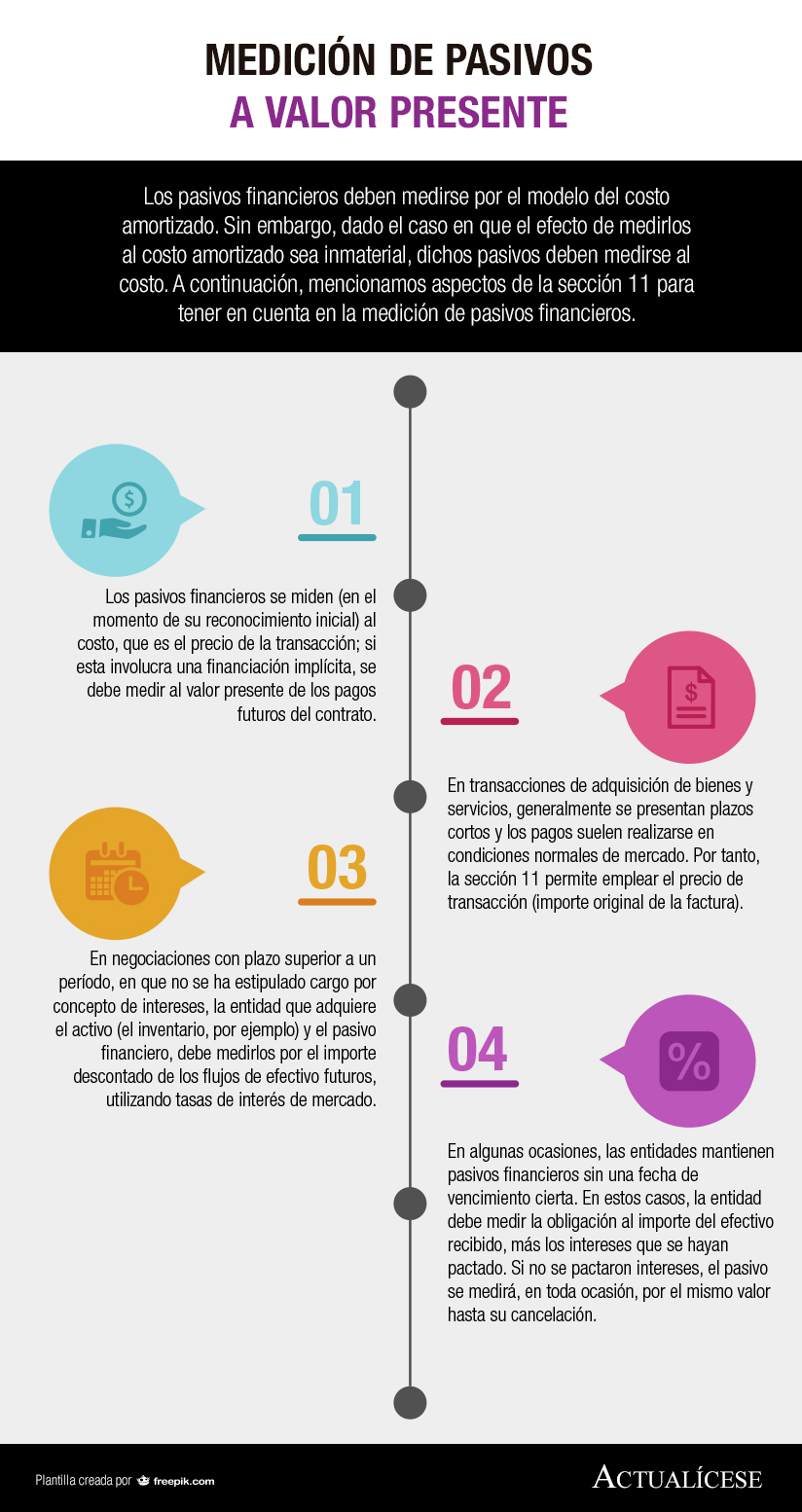

Los pasivos financieros deben medirse por el modelo del costo amortizado. Sin embargo, dado el caso en que el efecto de medirlos al costo amortizado sea inmaterial, dichos pasivos deben medirse al costo. A continuación, mencionamos aspectos de la sección 11 para tener en cuenta en la medición de pasivos financieros.

Una entidad debe identificar en el mercado, instrumentos con similares características en el sector, en términos de tipos de instrumento, plazos, entre otros; y así, comparar con sus propios instrumentos, para determinar si debe recalcular el valor presente del activo o pasivo.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”