Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

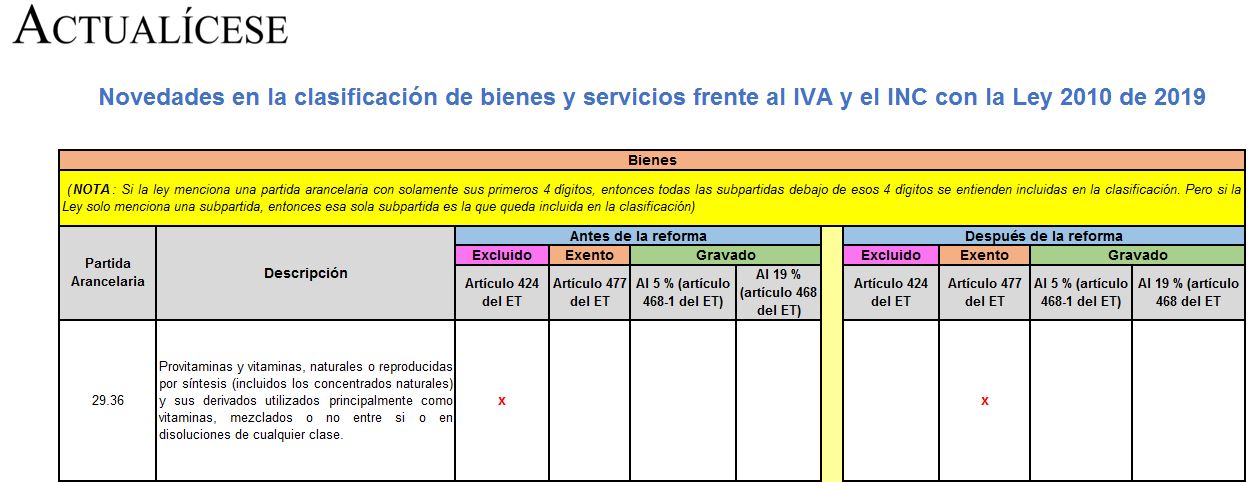

Las modificaciones que la Ley 2010 de 2019 introdujo al tema del IVA y del INC provocaron que un total de 24 bienes y 5 servicios fueran reclasificados entre los listados de bienes excluidos, exentos o gravados.

A continuación, destacaremos este y otros asuntos respecto a tales novedades.

Para que los contribuyentes dedicados a la agricultura sean considerados responsables del IVA debe evaluarse si están sembrando alguno de los productos contemplados en el artículo 424 del ET o si por el contrario se trata de los mencionados en los artículos 477 o 468-1 del estatuto en mención.

El impuesto al valor agregado se caracteriza por ser un impuesto indirecto, real y regresivo. Este solo debe pagarse cuando se compra el bien o servicio, siempre y cuando estos se encuentren gravados. Los responsables de este impuesto pueden pertenecer al régimen simplificado o común del IVA.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”